Рассмотрим случай из практики. Гражданин РФ сдал в аренду принадлежащую ему недвижимость в ОАЭ. Для расчётов он открыл счёт в арабском банке, куда поступает выручка. В ФНС России он об этом не сообщал. Разберёмся, нужно ли ему платить налоги в России и какая ответственность предусмотрена, если не платить.

Резидентам РФ нужно сообщать в ФНС об открытии счёта за границей

Первый момент, на который нужно обратить внимание в этой ситуации: является ли гражданин налоговым резидентом России. Резидентам нужно сообщить в ФНС об открытии счёта за границей в течение одного месяца. Но если гражданин в предыдущем году провёл за пределами России более 183 дней, он утратил статус налогового резидента и сообщать об открытии счёта ему не надо.

Ещё один нюанс. Между ОАЭ и РФ действует автоматический обмен информацией по банковским счетам (Приказ ФНС России от 28.10.2022 г. № ЕД-7-17/986@). Это значит, что, если при открытии счёта гражданин использовал российский паспорт и указал, что является налоговым резидентом РФ, то налоговая узнает о счёте, даже если его владелец не отправил уведомление.

За неуведомление налоговой предусмотрен штраф

Согласно п. 2.1. ст. 15.25 КоАП РФ, за непредоставление в налоговую сведений об открытии зарубежного счёта или изменении его реквизитов предусмотрен административный штраф в размере от 4 до 5 тысяч ₽ для граждан. А если ФНС предположит, что счёт открыт для предпринимательской деятельности и фактически является счётом ИП, то размер штрафа вырастет в 10 раз — от 40 до 50 тысяч ₽.

Уменьшить штраф можно, если сообщить об открытии счёта, хотя бы когда срок уже пропущен. За представление уведомления с нарушением срока придётся заплатить от одной до полутора тысяч рублей для граждан, от 5 до 10 тысяч ₽ для ИП.

ФНС считает операции по зарубежным счетам незаконными валютными операциями, если о счёте не было предоставлено сведений

В письме от 16.08.2017 г. № ЗН-3-17/5523@ ФНС высказала такую позицию: операции по счёту, о котором владелец обязан был сообщить и не сообщил, — это незаконные валютные операции.

Судебной практики по таким делам обнаружить не удалось, но если суд поддержит налоговую, то нарушителю грозит штраф по п. 1. ст. 15.25. КоАП РФ — от 20 до 40% суммы незаконной валютной операции.

💡 Читайте также: Платить или не платить? Налоги для россиян в Тайланде.

О движении денег по зарубежному счёту тоже нужно отчитываться

Следующий момент — поступление и списание денег. Точно так же как с открытием счёта, тем, кто утратил статус налогового резидента, отчитываться в ФНС не нужно. Если гражданин является налоговым резидентом России, то отчёт о движении денежных средств нужно подать в том случае, если сумма движения за год составила более 600 тысяч ₽.

Отчёт о движении денежных средств подаётся до 1 июня следующего года, то есть, если счёт был открыт в 2023 году, то отчёт за 2023 год нужно подать до 1 июня 2024 года.

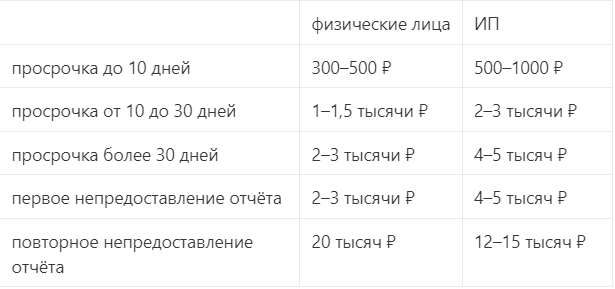

За нарушение порядка предоставления отчёта о движении денежных средств для физических лиц и индивидуальных предпринимателей предусмотрены штрафы по ст. 15.25 КоАП РФ. Суммы штрафов приведены ниже в таблице.

Административные штрафы за нарушение порядка предоставления отчёта о движении денежных средств по зарубежным счетам (ст. 15.25 КоАП РФ)

Налоговая приравнивает арендодателей к юрлицам в отношении норм валютного регулирования

Издание «Ведомости» в начале года опубликовало новость о том, что ФНС привлекла к административной ответственности по ч. 1 ст. 15.25 КоАП гражданина, который сдавал в аренду 6 объектов недвижимости в Германии и получал деньги на свой счёт за рубежом.

Аргументы налоговой:

- Сдача помещений в аренду — это предпринимательская деятельность, потому что она направлена на систематическое получение прибыли. Соответственно, арендодатель по сути является индивидуальным предпринимателем.

- В отношении ИП применяются те же нормы валютного регулирования по 173-ФЗ, что и для юридических лиц. А это значит, что получать выручку от предпринимательской деятельности они должны на счёт в российском банке.

Последнее утверждение спорное. По российскому законодательству, индивидуальный предприниматель в зависимости от правового контекста может рассматриваться и в качестве предпринимателя, и в качестве обычного физического лица. В Федеральном законе №173-ФЗ «О валютном регулировании и валютном контроле» ИП не упомянуты, значит, на них эти нормы распространяться не должны, а должны действовать правила для обыкновенных физических лиц. Однако если в судебной практике закрепится позиция ФНС, то получение выручки от аренды на зарубежный счёт будут квалифицировать как незаконную валютную операцию.

💡 Читайте также: Как устроено налогообложение в Турции: штрафы, проверки, отчётность — делимся опытом

Налоговым резидентам РФ нужно подавать декларацию и платить налоги

Если в год получения дохода от недвижимости в ОАЭ гражданин находился в России менее 183 дней, налог в РФ платить не надо. А резидентам РФ надо до 30 апреля следующего года подать декларацию и до 15 июля заплатить НДФЛ.

Что касается индивидуальных предпринимателей, тут порядок уплаты налогов будет зависеть от применяемой системы налогообложения:

- ИП на УСН могут занимать позицию, что сдача недвижимости в аренду — это предпринимательская деятельность, и включить выручку в доходы на УСН.

- ИП на ОСН должны заплатить НДФЛ. А вот НДС не начисляется, так как по ст. 148 НК РФ в этом случае РФ не будет местом реализации товаров и услуг.

Предприниматели-нерезиденты на ОСН не имеют права на профессиональные вычеты, то есть не могут уменьшить сумму дохода на расходы.

За неуплату налогов предусмотрены штрафы и пени

За искажение декларации нарушителю грозит штраф по 122 НК РФ. Если данные искажены неумышленно, размер штрафа составит 20% от неуплаченной суммы налога, если умышленно — 40%.

За несдачу или несвоевременную сдачу декларации штраф по ст. 119 НК РФ составляет 5% неуплаченного налога за каждый полный / неполный месяц просрочки, но не более 30%. За несвоевременную уплату налога для физических лиц также предусмотрена пеня в размере 1/300 от ключевой ставки ЦБ за каждый день просрочки.

При несдаче декларации гражданина привлекут к ответственности сразу по двум статьям: по ст. 119 НК РФ за несдачу деклараций и по ст. 122 НК РФ за неуплату налога путём занижения налоговой базы. Такая позиция сформулирована в п. 22 Обзора судебной практики Верховного Суда Российской Федерации № 1 за 2023 год, утвержденного Президиумом Верховного Суда РФ 26.04.2023 г.; а также в Определении Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 26.08.2022 г. № 308-ЭС22-1936 по делу № А32-17746/2020.

Выводы

- Граждане, которые в год получения дохода за границей находились в России менее 183 дней, не должны отчитываться перед ФНС и платить налоги в России, так как утратили статус налогового резидента РФ.

- Граждане, являющиеся налоговыми резидентами РФ и получающие доход за границей, должны уведомить ФНС об открытии счёта в иностранном банке, о движении денежных средств по такому счёту, о закрытии счёта. Также они должны подавать декларацию и платить налоги в России.

- За непредоставление данных в налоговую или нарушение сроков, искажение декларации или неуплату налогов в России предусмотрена административная ответственность.