Прибывает в полку корпоративных флоатеров: Ростелеком соберет заявки по новому выпуску 001Р-07R на 3 года объемом 10 млрд руб. 20 мая. Купон привязали к среднему ключу. Небольшой дайджест далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Ростелеком

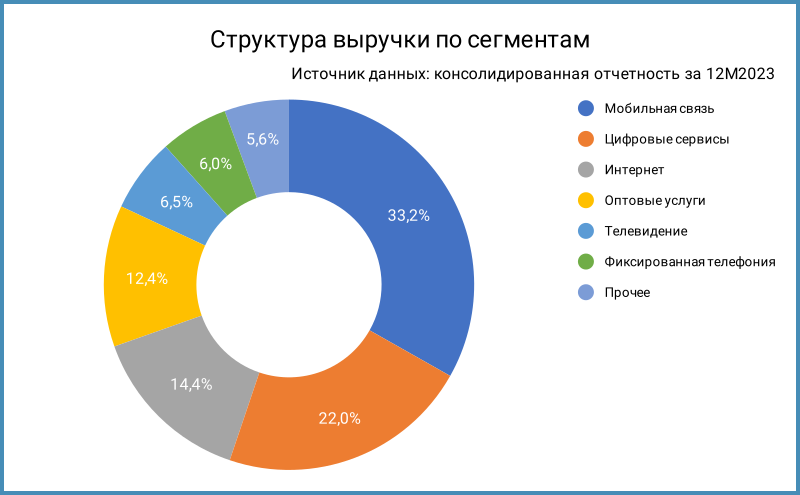

Ростелеком – провайдер цифровых услуг, работает в сегментах высокоскоростного доступа в интернет, платного телевидения под брендами Wink и more.tv, мобильной и фиксированной связи, сервисов для компаний и госорганов, дата-центров и облачной инфраструктуры. Доля в выручке мобильной связи и цифровых сервисов: 55,2%.

Отдельные цифры из консолидированной отчетности за 2023 год в сравнении с 2022 годом и рейтингового отчета АКРА, рассчитал OIBDA упрощенно:

- Выручка растет быстрее операционных расходов: 12,9% против 10,9%. Аналогичная картина по среднегодовой динамике за 3 года: 9% в сравнении с 7,2%

- Выросла на 24% операционная прибыль. Среднегодовые темпы: 20,1%

- Снизились на 4,2% финансовые расходы. Средний рост за 3 года: 12%

- Увеличилась на 20,2% чистая прибыль. Среднегодовая динамика: 18,6%

- Выросла на 12,9% OIBDA при среднегодовом темпе 13,6%

- Сохраняется на уровне 39% рентабельность по OIBDA

- Умеренно растет долговая нагрузка: 12,1% по чистому долгу за 2023 год и 6,7% в среднем за 3 года

- Держится на уровне 2,1 долговая нагрузка, отношение Чистый долг/OIBDA

- Доля облигаций в структуре фондирования: 36,6%

- Занимают 18% в выручке капзатраты, ожидается рост расходов на модернизацию сети и развитие облачной инфраструктуры в 2024 году по оценке агентства АКРА. Данные из презентации эмитента: 21% за 2023 год

Компания проведет презентацию по результатам 1 квартала 2024 года 16 мая.

Кредитные рейтинги: AA+(RU) от АКРА и AAA.ru от НКР со стабильными прогнозами.

Облигации на МосБирже: Ростелеком

На бирже торгуются 19 выпусков на 220 млрд руб. Проходили оферты по части бумаг, оставил консервативную оценку объема: облигации могли вернуться на рынок.

Максимум погашений и оферт приходится на 2025 год: 100 млрд руб. Компания может действовать осторожно и поставить основной объем новых выпусков на конец года, если рассчитывает на снижение ставок на рынке, или сделать акцент на бумаги с плавающим купоном.

Кредитные спреды: Ростелеком

Средний кредитный спред по отдельным выпускам с дюрацией от 1,7 лет: 52 бп на закрытии 14 мая и 77 бп за 6 месяцев. Укладывается в диапазон группы ruAAA, что соответствует рейтингу компании. Исключил Ростел2Р7R с отрицательным средним спредом.

Привожу для сравнения данные по отдельным облигациям МТС, кредитные рейтинги: ruAAA от Эксперт РА, AAA(RU) от АКРА и AAA.ru от НКР. Бумаги торгуются на аналогичных уровнях.

Выходили с купоном +90-130 бп к ключу корпоративные флоатеры с рейтингом ruAAA, если исключить МБЭС. Бумаги торгуются на близких уровнях по премии с учетом переоценки.

МТС разместили в конце марта с купоном КС + 130 бп, облигация закрыла торги 14 мая ниже номинала: 99,9%.

Итоги

Анонсировали сбор заявок по выпуску 001Р-07R сроком 3 года на 20 мая. Плановый объем: 10 млрд руб. Техническое размещение: 23 мая.

Квартальный купон рассчитывается по средней ключевой ставке за текущий период с учетом спреда, который установят по итогам сбора заявок. Пока не объявили ориентир. Логично ожидать уровня МТС, КС + 130 бп: бумаги с фиксированным купоном торгуются с близкими спредами, выходил с таким купоном и закрылся ниже номинала выпуск МТС 2Р-05, уже торгуются 19 выпусков на 220 млрд руб. Из плюсов: разбавит нефтянку и финансы высокорейтинговый телеком. Ждем ориентира и книги.

Публикую таблицу с оценкой спредов для нескольких значений купона. Потребуется поправка на новое значение кривой ОФЗ в дату сбора заявок.

При частичном или полном цитировании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: