Фрагмент дипломной работы "Методы анализа прибыли предприятия" предоставлен для ознакомления.

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ПРИБЫЛИ КОМПАНИИ

1.1 Понятие прибыли и ее классификация

1.2 Методы анализа прибыли компании

1.3. Бухгалтерская отчетность как информационная база финансовой деятельности предприятия

ГЛАВА 2. ОЦЕНКА ПРИБЫЛИ КОМПАНИИ

2.1 Технико-экономическая характеристика компании

2.2 Оценка прибыли компании

2.3 Рекомендации по повышению прибыли компании и оценка экономической эффективности от предложенных мероприятий

Заключение

Список использованной литературы

Приложения

ВВЕДЕНИЕ

Актуальность темы дипломной работы. В современных условиях в России наблюдается тенденция значительного снижения уровня прибыли субъектов хозяйствования, что приводит к уменьшению доходности, а в некоторых случаях даже к убыточности предприятий. Это обусловлено, в частности, недостаточным количеством оборотных средств, чрезмерной налоговой нагрузкой на бизнес, нестабильной экономической ситуацией в стране и, как следствие, непривлекательным инвестиционным климатом для потенциальных инвесторов.

Важнейшей финансовой категорией, отражающей положительный финансовый результат хозяйственной деятельности предприятия, характеризующей эффективность производства, объем и качество производимой продукции, состояние производительности труда, является прибыль. На современном этапе развития рыночной среды хозяйствования владельцев предприятий интересует не только получение прибыли, но и ее максимизация. Для достижения этой цели на первый план выходят вопросы по поиску резервов ее повышения. Величина прибыли предприятия влияет на формирование финансовых ресурсов предприятия, увеличение рыночной стоимости предприятия, эффективность его производственной деятельности, экономическое развитие государства путем пополнения бюджетов разных уровней уплатой налогов, сборов и обязательных платежей. Следовательно, значительная роль прибыли в развитии предприятия, а также государства определяет необходимость исследования вопросов ее увеличения.

Степень разработанности темы. Не смотря на важность данной категории, до сих пор отсутствует единый подход к определению экономической сущности прибыли. Основной причиной различных трактовок является расхождение взглядов на вопрос о природе возникновения и особенностях формирования прибыли. Исследованию понятия и видов прибыли предприятий посвящены труды, таких отечественных и зарубежных ученых-экономистов, как: Д.В. Алексеев, А.Б. Анисимова, Е.В. Борисова, Г.Ю. Касьянова, А. В. Козловский, И.В. Кондратьева, А.Н. Конкин, Р. Коуз, К. Менар, К.В. Николаева, Д. Норт, Е.Ю. Онопюк, Е.А. Попова, Н.В. Сироткина, О.И. Уильямсон, В.И. Хоружий, Е.В. Шевелева и др. Методы анализа прибыли компании рассматривались в работах: Ж.А. Аксеновой, В.А. Бирюкова, Э.Н. Гавриловой, Ю.Н. Галицкой, Л.Л. Зайончик, Н.Ю. Искужиногй, О.В. Киселевой, М.А. Клдиашвили, И.П. Марченко, О.Ю. Мясниковой, М.В. Ферафонтовой, О.С. Чушинской и др. Бухгалтерская отчетность как информационная база финансовой деятельности предприятия изучалась, в частности, такими авторами, как: Н.В. Иванова, Г.А. Саркисян, М.В. Щукина и др. Резервы увеличения прибыли компании исследовались: А.В. Горбенко, М.В. Матвеевой и др.

Презентация на защиту к этой дипломной работе - смотреть.

Целью дипломной работы является – анализ прибыли компании и разработка на его основе мероприятий ее увеличению (на примере ООО "Монолит".

Для достижения поставленной цели в работе были определены и решены следующие задачи:

- раскрыть теоретические основы исследования прибыли компании;

- изучить методы анализа прибыли компании;

- рассмотреть информационную базу финансовой деятельности предприятия;

- на основе рассмотренных методов провести оценку прибыли компании

- дать практические рекомендации и разработать мероприятия по увеличению прибыли.

- оценить экономическую эффективность от внедрения предложенных мероприятий.

Объектом исследования выступает прибыль предприятия, процесс его оценки и поиска резервов наращивания.

Предметом исследования является финансовая деятельность ООО "Монолит".

Методы исследования. В работе используются следующие методы исследования:

- анализа, синтеза, индукции, дедукции, сравнения, обобщения для раскрытия теоретические основы исследования прибыли компании;

- финансового анализа, коэффициентного анализа, и графического отображения данных для оценки прибыли ООО "Монолит";

- экстраполяции и сравнения для обоснования рекомендаций по повышению прибыли предприятия.

Информационной базой исследования послужила финансовая отчетность строительного предприятия ООО "Монолит" за 2018-2020 гг.

Структура работы. Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ПРИБЫЛИ КОМПАНИИ

1.1 Понятие прибыли и ее классификация

Эффективность работы любого предприятия напрямую зависит от финансово-экономических результатов его деятельности, которые при нормальном функционировании субъекта хозяйствования должны быть в форме прибыли.

На современном этапе развития экономики исследование сущности прибыли, его классификации, а также средства обеспечения эффективности ее использования и источники ее формирования являются необходимыми, учитывая постоянные изменения в экономической жизни страны.

Следует отметить, что понятие "прибыль" в различных экономических источниках исследовали многие ученые. Каждый из них раскрывает понятие "прибыль" в разных аспектах.

Так по мнению Ви. Хоружего: "прибыль – это прибавочная стоимость, которая образуется в процессе производства сверх стоимости потребленных производственных ресурсов и рабочей силы"[1].

Согласно определению Д.В. Алексеева, Л.Р. Уразбахтиной, А.Д. Митрофанова: "прибыль – основной критерий эффективности хозяйствования"[2].

И.В. Кондратьева трактует прибыль, как: "основной собственный внутренний финансовый источник, который обеспечивает развитие предприятия на принципах самофинансирования"[3].

По мнению большинства авторов, прибыль представляет собой положительный результат от деятельности предприятия. Но существуют мнения о том, что данная экономическая категория – это "часть дохода, которая остается после покрытия всех расходов, и которая используется в дальнейшем для выплаты дивидендов владельцам предприятия"[4]. По нашему мнению, прибыль в первую очередь, должна использоваться для развития субъекта хозяйствования, быть собственным источником инвестиций и лишь потом рассматриваться как доход собственников.

Прибыль предприятия в бухгалтерском учете рассматривается как: "чистый (за минусом налога на прибыль предприятия) финансовый результат отчетного периода с дальнейшим его распределением на определенные нужды предприятия, которые указываются в учредительных документах предприятия"[5].

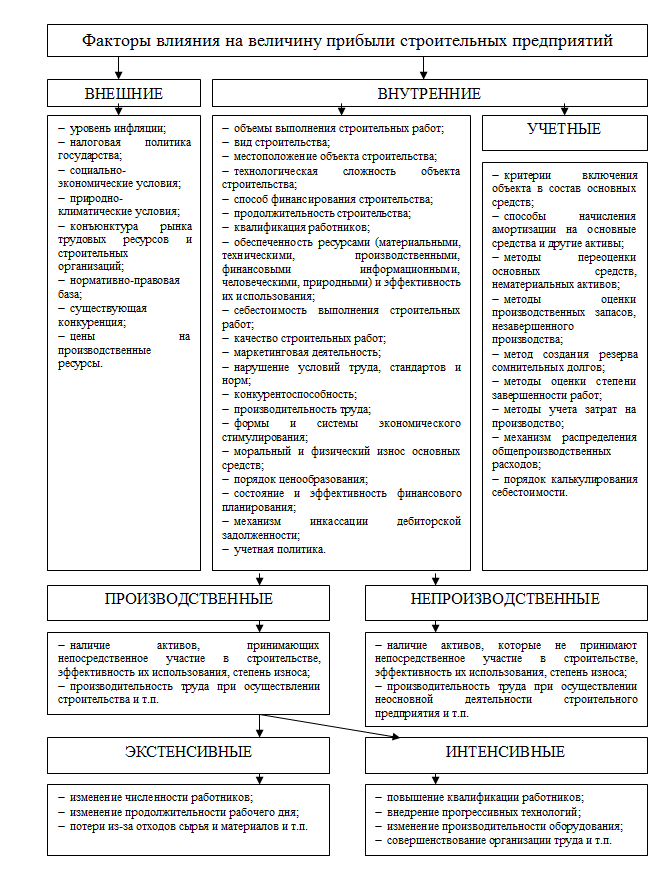

На величину прибыли предприятия оказывает влияние ряд факторов.

По мнению Е.А. Поповой, Е.В. Шевелевой, Л.Г. Кочегаровой, Т.Н. Ярушиной, внутренние факторы делятся на:

- производственные и непроизводственные;

- основные и неосновные;

- интенсивные и экстенсивные;

- учетные факторы (объективные и субъективные)[6].

1.2 Методы анализа прибыли компании

Анализ прибыли предприятия играет основную роль в разработке важнейших вопросов его экономической политики, поскольку позволяет определить пути максимизации его финансовых результатов.

Основные задачи анализа прибыли компании представлены на рис. 1.3.

Реализация указанных задач является важным фактором для развития деятельности компании. Поэтому прибыль (убыток) является качественным показателем работы субъекта хозяйствования, в котором концентрируется комплексная эффективность видов его деятельности.

Основные методы анализа прибыли компании – горизонтальный, вертикальный, трендовый, коэффициентный и факторный. Большинство ученых, анализируя финансово-хозяйственную деятельность, обращают свое внимание на горизонтальный, вертикальный и коэффициентный финансовый анализ (84,6 %). Наименее используемыми приемами в финансовом анализе являются экономико-математические и функционально-стоимостные приемы (7,7 %)[1].

Кроме традиционных математико-статистических методов исследования финансовых результатов, ученые выделяют экономические методы, методы экономической кибернетики и оптимального программирования, методы исследования операций и теории принятия решений. Для глубокой оценки прибыли и более точного обоснования рекомендаций для улучшения работы предприятия также используют CVP-анализ и концепцию финансового рычага[2].

ГЛАВА 2. ОЦЕНКА ПРИБЫЛИ КОМПАНИИ

2.1 Технико-экономическая характеристика компании

ООО "Монолит" зарегистрировано 29.05.2007 по адресу: 368280, республика Дагестан, Акушинский район, с. Акуша.

Юридическому лицу присвоены: ОГРН 1070521001100, ИНН 0502004129, КПП 050201001.

Основной вид деятельности ООО "Монолит" – "Строительство жилых и нежилых зданий".

Целью деятельности ООО "Монолит" является получение прибыли.

ООО "Монолит" вправе осуществлять любые виды деятельности, не запрещенные законом, в том числе предметом его деятельности является:

- строительство зданий и сооружений;

- подготовка строительного участка;

- производство общестроительных работ;

- устройство покрытий зданий и сооружений;

- монтаж инженерного оборудования зданий и сооружений;

- производство отделочных работ;

- сдача внаем собственного недвижимого имущества.

Основные финансово-экономические показатели деятельности предприятия и их динамика за 2018-2020 гг. приведены в табл. 2.1 (прил. Б).

Анализ собственного капитала ООО "Монолит" позволяет сделать вывод, что в течение анализируемого периода наблюдается его снижение на 7626 тыс. руб. (или на 18,85%). Среднегодовая основных средств предприятия также уменьшилась с 7088,0 тыс. руб. в 2018 г. до 6368,5 тыс. руб. в 2020 г. (или на 10,15%).

Динамика собственного капитала ООО "Монолит" за 2018-2020 гг. приведена на рис. 2.1.

Аналогичные тенденции наблюдаются и со среднесписочной численностью работающих, которая сократилась за анализируемый период на 2 человека. В то же время рассчитанные на основе этих данных показатели измелились в течение анализируемого периода следующим образом:

- фондоотдача на каждый рубль, вложенный в основные средства, составляла в 2020 г. году 9,23 руб., что на 33,55 руб. меньше, чем в 2018 г.;

- фондовооруженность выросла на 1,57 руб. на одного работника за три года – с 373,05 руб. в 2018 г. до 374,62 руб. в 2020 г.;

- рентабельность деятельности предприятия была положительной на протяжении 2018-2020 гг., хотя и составляла лишь 0,07% в 2018 г, 0,09% в 2019 г. и 0,06% в 2020 г.

Динамика данных показателей наглядно отображена на рис. 2.2.

Полная версия работы у нас на сайте. "Магистр 34". Перейти на сайт.

Связаться с нами, ответим на все ваши вопросы за 5 минут:

Главная страница Дзен - перейти

Главная страница сайта "Магистр 34" - перейти

Приложение Б

Таблица 2.1 – Основные финансово-экономические показатели деятельности ООО "Монолит" за 2018-2020 гг.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

1. Федеральный закон "О бухгалтерском учете" от 06.12.2011 №402-ФЗ (ред. 26.07.2019) [Электронный ресурс]. – URL: http://www.consultant.ru/document/cons_doc_LAW_122855/ (дата обращения: 10.02.2021).

2. Приказ Минфина России от 06.05.1999 №32н (ред. от 27.11.2020) "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" (Зарегистрировано в Минюсте России 31.05.1999 №1791) [Электронный ресурс]. – URL: http://www.consultant.ru/document/cons_doc_LAW_6208/1f46b0f67e50a18030cbc85dd5e34849b2bf2449/ (дата обращения: 10.02.2021),.

3. Приказ Минфина России от 06.05.1999 №33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (Зарегистрировано в Минюсте России 31.05.1999 №1790) [Электронный ресурс]. – URL: http://www.consultant.ru/document/cons_doc_LAW_12508/0463b359311dddb34a4b799a3a5c57ed0e8098ec/ (дата обращения: 10.02.2021).

4. Приказ Минфина РФ от 06.07.1999 №43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" [Электронный ресурс]. – URL: http://www.consultant.ru/document/cons_doc_LAW_18609/d914c3b6e6aa1058fbfa77f7a66a2f8d92ea09cf/ (дата обращения: 10.02.2021).

5. Приказ Минфина России от 02.07.2010 № 66н (ред. от 19.04.2019) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 №18023) (с изм. и доп., вступ. в силу с отчетности за 2020 год) [Электронный ресурс]. – URL: http://www.consultant.ru/document/cons_doc_LAW_103394/ (дата обращения: 10.02.2021).

6. Алексеев Д.В. Экономика предприятия / Д.В. Алексеев, Л.Р. Уразбахтина, А.Д. Митрофанов. – М.: ИНФРА-М, 2019. – 124 с.

7. Анисимова А.Б. Экономика предприятия: учебно-методическое пособие для студентов по направлениям подготовки: 38.03.02 "Экономика" (уровень бакалавриата), 38.03.02 "Менеджмент" (уровень бакалавриата), направленность (профиль): "Экономика предприятия" (по отраслям), "Производственный менеджмент" / А.Б. Анисимова. – М.: ВНИИ геосистем, 2020. – 133 с.

8. Бирюков В.А. Теория экономического анализа: учебник / В.А. Бирюков, П.Н. Шаронин. – 4-е изд., испр. и доп. – М.: Инфра-М, 2020. – 460 с.

9. Борисова, Е.В. Экономика предприятия: учебник для студентов, обучающихся по направлению 38.03.02 "Менеджмент" / Е.В. Борисова, О.А. Пятаева, О.О. Скрябин. – М.: Перо, 2020. – 220 с.

10. Бухгалтерский учет. Экономический анализ: учебное пособие / О.Н. Васильева, О.А. Романова, М.В. Львова и др.. – Чебоксары: Изд-во Чувашского ун-та, 2020. – 382 с.

11. Гаврилова Э.Н. Прибыль как основной финансовый результат: экономическая сущность, виды и функции // Актуальные вопросы современной экономики. – 2019. – № 5. – С. 886-894.

12. Галицкая Ю.Н. Экономический анализ: учебное пособие / Ю.Н. Галицкая. – Краснодар: КубГТУ, 2021. – 175 с.

13. Голов М.Н. Прибыль предприятия: сущность и методы оценки // Экономика в теории и на практике: актуальные вопросы и современные аспекты. – 2020. – С. 277-279.

14. Горбенко А.В. Организация, экономика и управление в строительстве: учебное пособие по дисциплинам "Экономика в строительстве", "Организация и управление в строительстве" для студентов, обучающихся по направлению 08.03.01 "Строительство" / А. В. Горбенко. – М.: Издательство МЭИ, 2020. – 62 с.

15. Зайончик Л.Л. Экономический анализ: учебное пособие / Л.Л. Зайончик, М.И. Бажанов, Е.А. Гончар. – Челябинск: Издательский центр ЮУрГУ, 2019. – 224 с.

16. Иванова Н.В. Бухгалтерский учет: учебник: для использования в образовательном процессе образовательных организаций, реализующих программы среднего профессионального образования по специальностям "Коммерция (по отраслям)", "Операционная деятельность в логистике" / Н. В. Иванова. – 10-е изд., перераб. и доп. – М.: Академия, 2020. – 350 с.

17. Искужина Н.Ю., Вахрушева Н.А. Прибыль в современных условиях хозяйства // Форум молодых ученых. – 2019. – № 9 (37). – С. 172-174.

18. Касьянова., Г.Ю. Строительство: бухгалтерский и налоговый учет у инвестора, застройщика, заказчика и подрядчика: взаимоотношения участников строительного процесса, участие в СРО, услуги иностранных строителей, выручка и средства инвестиционного проекта, расходы на строительство и определение финансового результата, НДС, налог на прибыль и другие налоги, особенности для специальных налоговых режимов: сложные вопросы, практические примеры, оформление документов: пособие для высших и средних учебных заведений, факультетов и курсов повышения квалификации / Г. Ю. Касьянова. – Изд. 15-е, перераб. и доп. – М.: АБАК, 2021. – 361 с.

19. Киселева О.В. Экономический анализ: учебное пособие / О.В. Киселева. – Орск: Изд-во Орского гуманитарно-технол. ин-та (фил.) ОГУ, 2019. – 153 с.

20. Клдиашвили М.А. Прибыль предприятия: сущность и методы оценки // Студенческий форум. – 2021. – № 2-2 (138). – С. 93-95.

21. Козловский А.В. Экономика строительства: учебное пособие для подготовки бакалавров по направлению 38.03.01 Экономика / А. В. Козловский. – М.: ГУУ, 2020. – 47 с.