Объем просроченной ипотеки с начала 2024 года увеличился на 5% или на 2,6 млрд рублей. Это привело к тому, что за первые три месяца этого года накопленный объем неплатежей в 1,6 раза превысил прирост за весь предыдущий 2023 год. Аналитики коллекторского агентства «Долговой Консультант», проанализировав данные Банка России, пришли к такому неутешительному выводу.

Портфель проблемных ипотечных кредитов за январь-март 2024 года, который включает неплатежи по ипотеке более 90 дней за вычетом показателей ипотеки на первичном рынке, увеличился на 5%, или на 2,599 млрд рублей, достигнув общего объема в 58,2 млрд рублей по всей России.

Коллекторы отмечают, что ситуация с обслуживанием ипотеки планомерно ухудшается из-за высоких ипотечных ставок. Это делает экономически нецелесообразными попытки перекредитования и не позволяет должникам быстро продать жилье для погашения задолженности.

По данным ЦБ РФ, лидерами по приросту проблемной ипотеки на вторичном рынке жилья в абсолютном выражении с начала 2024 года стали Санкт-Петербург (+323 млн рублей), Московская область (+247 млн рублей) и Свердловская область (+142 млн рублей).

Прирост за 3 месяца 2024 года, млн руб.

Санкт-Петербург - 323

Московская область - 247

Свердловская область - 142

Краснодарский край - 137

Республика Дагестан - 127

Ростовская область - 120

Новосибирская область - 113

Республика Башкортостан - 103

Тверская область - 97

Чеченская Республика - 97

С другой стороны, Республика Крым (145%), Республика Тыва (60%) и Севастополь (38%) стали антилидерами по динамике накопления неплатежей.

Изменение за 3 месяца 2024 года

Республика Крым - 145%

Республика Тыва - 60%

Севастополь - 38%

Костромская область - 34%

Тверская область - 32%

Орловская область - 28%

Республика Ингушетия - 27%

Брянская область - 26%

Сахалинская область - 23%

Чеченская Республика - 23%

В коллекторском агентстве предполагают, что при сохранении такого темпа на протяжении года портфель просроченной ипотеки может превысить 65-67 млрд рублей. Однако, даже при этом, уровень просроченной ипотеки относительно общей задолженности останется комфортным для кредиторов и приемлемым для экономики.

Я бы не делал таких позитивных выводом, потому что ситуация с неплатежами идет, как говориться, нарастающими темпами. То, что сегодня на первый взгляд не предвещает угрозы, уже завтра может привести к катастрофе.

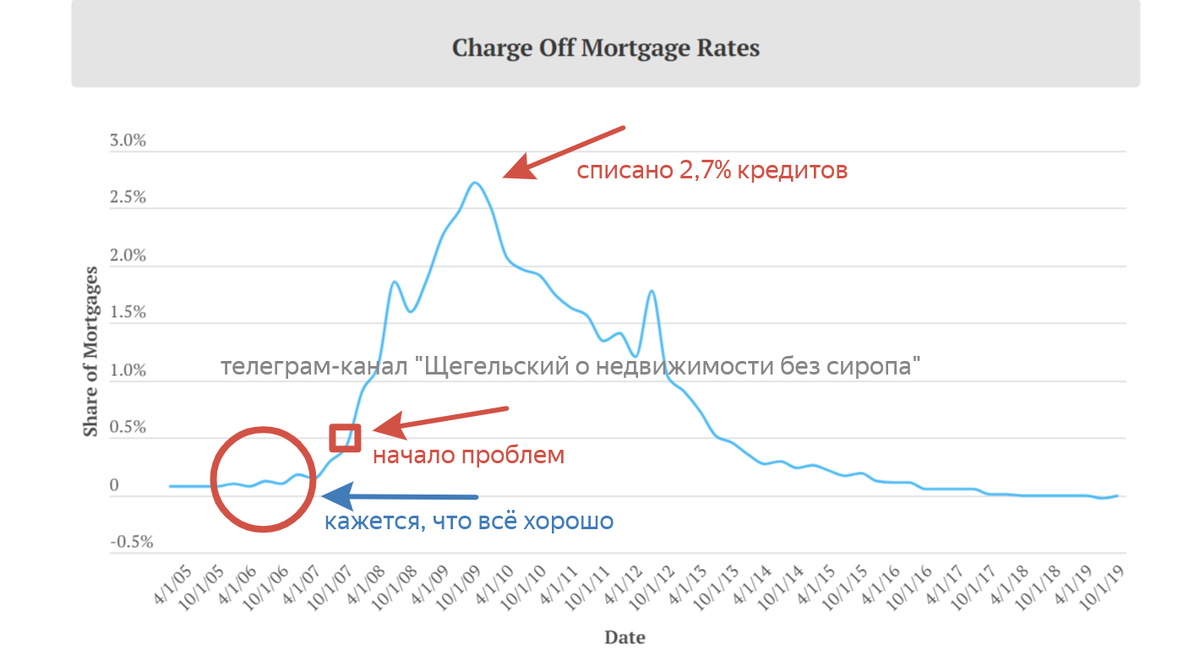

Верну всех ещё раз в американский ипотечный кризис 2008 года.

Чрезвычайно просроченные кредиты могут привести к дефолту, что и произошло в США. На графике ниже видно, как еще в 2006 году ситуация с просроченными платежами по кредитам была как бы в норме. Но потом уже в начале 2007 года ситуация стала резко ухудшаться, как снежный ком.

В США достаточно было перескочить планку неплатежей всего по 0,5% кредитов, чтобы постоянная невыплата платежей по этим кредитам заставила кредиторов «списывать» кредиты, то есть они не рассчитывали когда-либо получить эти деньги обратно.

Процент списанных ипотечных кредитов обычно очень низок (< 1%), но увеличился почти до 3% в результате жилищного кризиса. В 2009 году кредиторы списали более 2,7% ипотечных кредитов.

И рынок рухнул.