У каждой системы налогообложения свои налоги и взносы, свой порядок уплаты и своя отчетность. В этой статье разберем, как платить налоги, взносы и сборы на самых популярных системах налогообложения для ИП: НПД, патенте и УСН.

Чтобы узнать, какие отчисления бывают на каждом из возможных налоговых режимов — читайте полный текст статьи.

Как ИП уплачивают налоги и взносы в 2024 году

В 2024 году все ИП перечисляют налоги и взносы через единый налоговый платеж — ЕНП. Деньги перечисляются на единый счет — ЕНС и оттуда налоговая уже списывает конкретные налоги и взносы. Основанием является уведомление ИП или его отчетность.

Уведомление подается до 25 числа, если его не будет, налоговая не сможет понять, сколько списывать и начислит пени.

Страховые взносы ИП

Есть два типа взносов:

- за себя:

- за сотрудников.

Взносы за себя платят все ИП кроме тех, кто работает на НПД и АУСН. Даже если ИП в данный момент не получает доход или вовсе не работает — взносы все равно нужно платить. Эти отчисления идут на обязательное медицинское и обязательное пенсионное страхование.

Сумма взносов фиксирована, ее определяет государство, в 2024 году это 49 500 ₽. Уплатить взносы нужно не позднее 31 декабря текущего года, а если это будет выходной — то в ближайший рабочий день. Уведомление по этой сумме не нужно, она заранее определена и налоговая спишет ее автоматически.

Дополнительные страховые взносы. Их платят, если годовой доход превышает лимит в 300 000 ₽, причем только с суммы превышения.

Срок уплаты — до июля следующего года, уведомление не нужно.

У страховых взносов есть лимит: сколько бы ИП ни заработал, он не заплатит больше определенной суммы. В 2024 году этот лимит — 277 571 ₽.

Страховые взносы удобно считать на специальном калькуляторе на сайте Бизнес-Секретов.

Страховые взносы за сотрудников. Их платят каждый месяц и рассчитывают из зарплат сотрудников. Освобождены от этих взносов ИП на АУСН и НПД.

Вот что входит в эту плату:

- 30% — взносы по единому тарифу в налоговую;

- от 0,2 до 8,5% — взносы на страхование от несчастных случаев, их еще называют взносами на травматизм. Их платят не в налоговую, а в Социальный фонд России — СФР.

Взносы в налоговую платят до 28 числа каждого месяца, при этом до 25 нужно подать в налоговую уведомление о сумме взносов.

Взносы на травматизм платят в СФР до 15 числа каждого месяца, уведомления не подают.

Налоги и отчеты ИП с любой формой налогообложения

Теперь рассмотрим, какие налоги нужно платить и отчеты сдавать индивидуальным предпринимателям.

Все ИП с персоналом, кроме АУСН и НПД сдают зарплатную отчетность, платят страховые взносы и НДФЛ.

На любой системе налогообложения уплачивают следующие налоги:

- земельный налог, если ИП собственник участка;

- налог на имущество, если ИП есть торговое или офисное помещение, а также если есть квартира или иная недвижимость, не задействованная в бизнесе;

- транспортный налог, если есть транспортное средство, например, автомобиль.

Отчитываться или подавать уведомление об этих налогах не нужно. Налоговая начислит все сама и сама пришлет уведомление.

Налоги и отчеты ИП на НПД

НПД расшифровывается как «налог на профессиональный доход». На этом режиме могут работать ИП и физические лица, у которых нет статуса ИП. В таком случае последних называют самозанятыми. Это самый простой режим налогообложения.

Налоги. С заработков на НПД платят только один налог — на профессиональный доход. Вот такие процентные ставки бывают:

- 4% — с доходов от физлиц без статуса ИП, то есть, если деньги предпринимателю перечисляет обычный человек;

- 6% — с денег. которые перевели компании или ИП.

Срок уплаты — 28 число каждого месяца. Если ИП ничего не заработал, то платить не нужно.

На НПД нет фиксированных и дополнительных страховых взносов, но их можно платить добровольно.

Раз в жизни самозанятым и ИП на НПД дается налоговый вычет 10 000 ₽. На него уменьшается сумма уплаченных налогов, он применяется автоматически, налогоплательщику ничего для этого делать не надо.

Отчетность ИП на НПД. ИП вносит доходы в приложение и оно само рассчитывает налог по итогам месяца. Это единственная отчетность, которую надо предоставлять предпринимателям на НПД и самозанятым.

Налоги и отчеты ИП на патенте

Патент — тоже один из самых простых режимов налогообложения для ИП. Здесь нужно платить всего один налог с коммерческих доходов, сдавать декларации не нужно.

Налоги. У предпринимателей, которые выбрали такую схему налогообложения есть только один налог — это стоимость патента. Патент оплачивается один раз и является единственным налогом с коммерческой деятельности ИП.

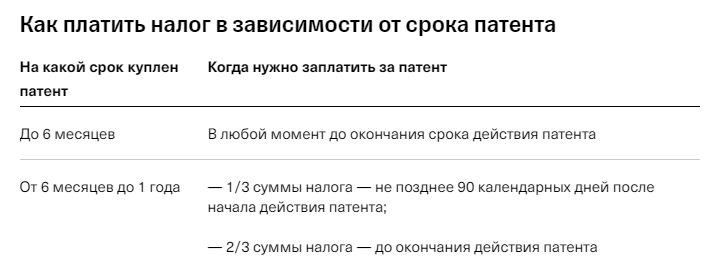

Сроки уплаты налогов на патенте зависят от того, на какое время куплен патент.

Отчетность на патенте. ИП на этой системе не сдают деклараций. Вот каким способом нужно отчитываться:

- вести книгу учета доходов, ее может попросить налоговая при проверке;

- если есть сотрудники — отчитываться за них;

- подавать статистические отчеты по запросу Росстата.

Налоги и отчеты ИП на УСН

На УСН у предпринимателя будет чуть более сложная система уплаты налогов и подачи отчетности.

Налоги. ИП на упрощенке платит один налог. Ставки бывают такие:

- 6% с объекта налогообложения «Доходы»;

- 15% с объекта «Доходы минус расходы», но не менее 1% от годовых доходов.

Региональные власти могут понизить стандартные ставки для ИП, для всех или только определенной категории. Например, в Калмыкии ставка для УСН «доходы» у всех ИП 1%, А «Доходы минус расходы» — 5%.

Ставка на налоговом режиме УСН увеличивается, если численность сотрудников у ИП превышает 100 человек или доходы становятся больше 199,35 млн рублей. Вот как увеличатся ставки в этих случаях.

Отчетность ИП на УСН. На упрощенке предприниматели раз в год подают налоговую декларацию, и ведут КУДиР — книгу учета доходов и расходов. Три раза в год: в первом, втором и третьем квартале ИП должны подавать в налоговую уведомление на списание с ЕНС по налогу.

Сроки уплаты налогов будут такими:

- до 28 апреля — авансовый платеж за первый квартал;

- до 28 июля — авансовый платеж за полугодие;

- до 28 октября — авансовый платеж за 9 месяцев;

- до 28 апреля следующего года — налог за год.

В статье мы рассмотрели не все налоговые режимы, на которых может работать ИП. Как платить налоги и сдавать отчетность на АУСН, ЕСХН и ОСН — читайте в полной версии материала на сайте Бизнес-Секретов. Там же расскажем, как предпринимателю можно законно уменьшить налоги.