Сегодня Виктор Зубик, основатель компании Smarent, расскажет, будет ли крах рынка и почему недвижимость по-прежнему с легкостью «бьет» доллар и депозиты.

В этом видео:

• Зачем покупать квартиры, если доллар будет 120, 150, а то и 200 рублей?

• ЦБ увидел разницу между ценами на вторичке и первичке в 55% - только есть одно но…

• Вот отменят льготную ипотеку и все!

• Депозиты – это же выгодно и безопасно, зачем тогда недвижка?

• Недвижимость никому не нужна, ее ни продать, ни сдать!

Все чаще я вижу в комментариях утверждения, что все пропало, впереди крах рынка недвижимости, доллар будет стоить 120 или даже 200 рублей, льготной ипотеки с 1 июля больше не будет, и кому вообще нужна эта ваша недвижимость, когда на депозит деньги можно положить под 15-16%, а то и целых 17%. И это не только хейтеры, так говорят и некоторые профессиональные инвесторы на фондовом рынке. Давайте разберемся, что происходит на рынке недвижимости сейчас и к чему нам всем стоит готовиться.

Зачем покупать квартиры, если доллар будет 120, 150, а то и 200 рублей?

Есть огромное количество скептиков, которые предпочитают переводить и оценивать все в валюте. С одной стороны, это правильно, поскольку важен не только рублевый доход, но и валютный. Однако когда речь идет о недвижимости, главная цель покупки — это инвестиция с целью получения ежемесячного арендного дохода. Также важно учитывать точку входа и точку выхода.

Так зачем покупать недвижимость, когда доллар, как многим кажется, будет стоить 120 или 150? На российском рынке есть давно известный триггер: когда доллар дорожает до 120-130 рублей и выше, многие продают валюту и бегут в недвижимость, причем на вторичный рынок, разгоняя там цены. Покупка российской недвижимости, в основном, нужна тем, кто планирует жить в ней или сдавать в аренду и получать рублевый доход, оставаясь в стране.

Если вы хотите жить на пенсии в Таиланде, то, конечно, вам не нужна российская недвижимость. Вам следует поехать в Таиланд, купить там недвижимость и сдавать ее в аренду. Холодной зимой вы можете переехать в свою тайскую недвижимость, не платить за аренду и не тратить много валюты на расходы. Это хорошая и правильная покупка. Когда мы говорим о сохранении капитала в валюте, мы должны инвестировать в активы, которые приносят валютный доход. Например, недвижимость в ОАЭ при правильном подходе также может помочь вам сохранить свой капитал.

То есть более разумный вариант – это диверсификация, то есть правильнее купить зарубежную недвижимость и таким образом получать регулярный валютный доход.

Я уверен, что многие люди, которые смотрят это видео, купили доллар по 100 и задаются вопросом, что с ним делать. Некоторые купили по 100 и продали по 60 или 70. Курс доллара сложно предсказать, в отличие от рынка недвижимости. Мы на рынке недвижимости можем анализировать, выбирать объекты, прогнозировать доходы, расходы, вложения и прибыль. Чтобы ни говорили, доходность от недвижимости (арендный поток и рост капитализации объекта) выше, чем инфляция, и, по крайней мере, недвижимость абсорбирует инфляцию.

ЦБ увидел разницу между ценами на вторичке и первичке в 55% - только есть одно но…

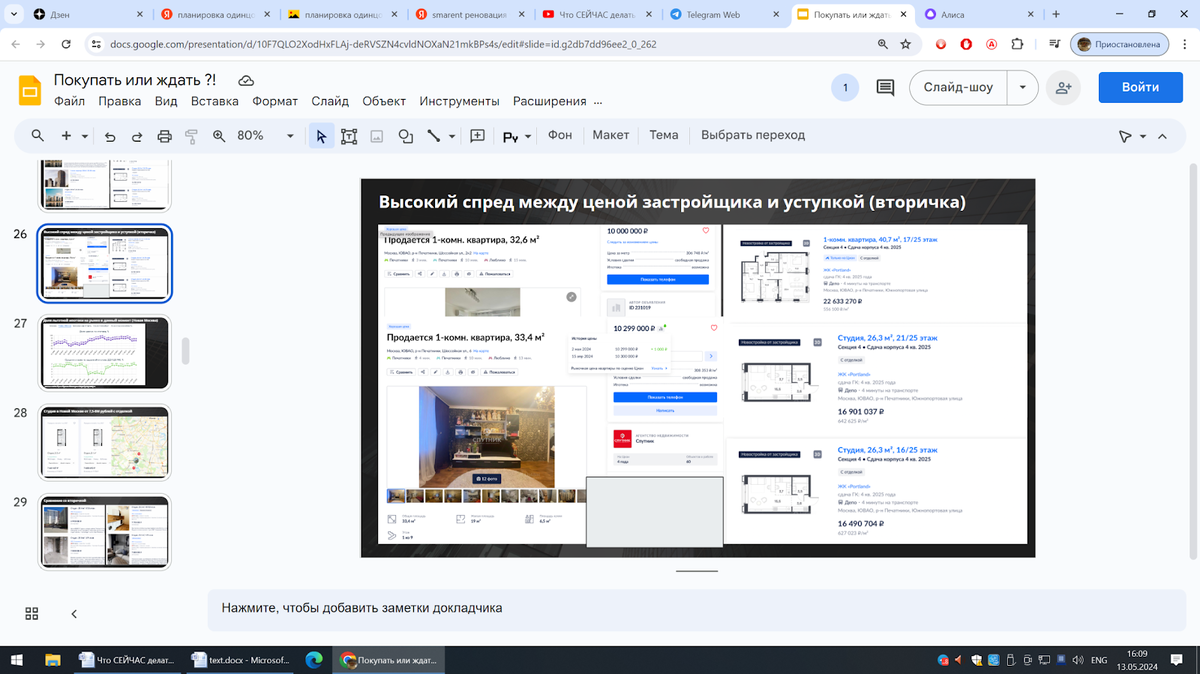

Эльвира Набиуллина заявила, что по итогам первого квартала 2024 г. разница между вторичкой и первичкой по цене составила 55%.

В одном из прямых эфиров я уже рассматривал конкретные цены на примере ЖК Portland на Кожуховской. Давайте еще раз вместе откроем ЦИАН и сами посмотрим.

Мы видим однушки в старом доме (1966 г. постройки) с сомнительным ремонтом по 10 млн рублей. И тут же мы видим цены от застройщика даже не на однушки, а на студии меньшей площади в 16-17 млн рублей. Что делает Центробанк? Он берет и сравнивает эти квартиры, то есть студию в хорошем, современном доме как минимум комфорт-класса с консьерж-сервисом, паркингом, продуманной территорией и прочими плюшками, и халупу-бабушатник в соседнем доме. Район же один? – Один. Площадь похожа? – Да. Получается, в среднем, спред в 55%, но, на мой взгляд, это несопоставимые вещи.

Чтобы долго не рассуждать в теории, попробуйте в качестве эксперимента себе найти реальную квартиру для личного проживания на вторичном рынке, такую, которая вам понравится, где все вас устроит, даже если вы не будете сейчас ничего покупать. Скажем, с бюджетом в 30 млн рублей. Вы получите хороший опыт и насмотренность, но, я думаю, шансов, что вы найдете что-то подходящее, довольно мало, особенно учитывая далеко не лучше планировки в старом фонде. Я, например, в рамках личного опыта искал квартиру для личного проживания. Я очень хотел купить на вторичном рынке, ведь говорили, что разница в цене тогда была 40%. Сейчас спред составляет 55%, но я не могу найти подходящий вариант.

Если сравнивать аналогичные проекты по классу, срокам сдачи и характеристикам, можно легко увидеть, что такого разброса цен на самом деле нет, и зачастую ликвидная хорошая недвижимость на вторичном рынке может быть даже дороже первички. Например, если взять готовые проекты в квартале Now или ЗИЛАРТ, то они почему-то значительно дороже, чем вполне сопоставимые по уровню и локации строящиеся комплексы Wow или Shagal.

Ну и не забываем, что в 2026–2027 гг. ожидается кризис, но немного не такой, о котором все думают. Анализ сроков реализации новых проектов показывает, что с 2026 г. количество вводимого жилья в Москве не просто уменьшается, а стремительно падает. Даже если застройщики начнут активно продавать свои объекты сейчас, то к 2026 г. они их сдать не успеют, поскольку цикл строительства составляет где-то 3 года. Будем надеяться, что девелоперы, которые начали строительство несколько лет назад, смогут завершить свои проекты к 2026 г., но больших стимулов для них нет, учитывая недавно веденный мораторий на штрафы и неустойку. К сожалению, я и сам стал жертвой недобросовестного застройщика — компании «Самолет», которая до сих пор не может передать мне ключи от квартиры.

Вот отменят льготную ипотеку и все!

Ну, во-первых, льготную ипотеку полностью не отменяют: остается семейная ипотека для тех, у кого есть дети до 6 лет, эта программа будет действовать до 2030 г., причем в некоторых городах может действовать и для вторички. Пока еще остается IT-ипотека, есть дальневосточная ипотека, есть арктическая ипотека, а скоро появится ипотека со ставкой 2% для участников СВО. То есть нужно смотреть глубже. Рекомендую вам подписаться на канал Smarent в Телеграм, чтобы не пропустить обновление по всем ипотечным программам, которые будут в ближайшее время.

Рынок жилья – это не только первичка в льготную ипотеку. Многие квартиры на первичном рынке приобретаются с использованием комбинированной ипотеки или даже рыночной ипотеки. Есть вторичное жилье, которое тоже вполне себе активно покупается и продается.

После отмены льготной ипотеки застройщики не прекратят свою деятельность, а наоборот, заново запустят свой механизм и продолжат привлекать инвесторов и покупателей недвижимости через другие инструменты. Я считаю, что застройщики фактически начнут предоставлять траншевую ипотеку – то есть будут забирать у вас первоначальный взнос в 20-30% с отсрочкой или рассрочкой платежа. Например, вы будете платить по 50 000 рублей или даже по 10 рублей (10 рублей, а не 10 000 рублей или 10 долларов) ежемесячно, а на этапе получения ключей вы уже возьмете рыночную ипотеку по более адекватным ставкам. Учитывая целевую инфляцию на уровне 4% и стремление Эльвиры Набиуллиной к удержанию этого курса, скорее всего к 2026 г. ставка ЦБ значительно снизится.

Самые большие риски я вижу для Новой Москвы, где доля ипотеки составляет 80%. В старой Москве доля кредитов находится в районе 66-67%, и я жду ее сокращения где-то на треть. В любом случае, застройщики выкрутятся. Скорее всего, вместо скидок покупателям они будут платить более высокую ставку банкам по проектному финансированию, чтобы иметь возможность принимать у вас 20%, а не 100% от цены квартиры. Есть у вас время обойти всех застройщиков, разузнать про все программы, просчитать доходность и оценить объект – замечательно, но с большой вероятностью затраченные ресурсы будут для вас дороже, а результат – хуже, чем подбор у профессионалов. Обращайтесь к нам, мы поможем

Депозиты – это же выгодно и безопасно, зачем тогда недвижка?

Если вы планируете купить квартиру за 20 или 30 млн рублей наличными и сдавать ее за 100 000 рублей в месяц, то да, это нелучшая инвестиция и депозит будет выгоднее. Сейчас несложно получить доходность на рынке недвижимости в 18%. Важно понимать, что доходность нужно считать не только по ежемесячному арендному доходу, но и от точки входа до точки выхода. Часто застройщики либо отели завлекают вас в сервисные апартаменты или гостиничные номера, обещая гарантированный доход в 10% при вложении в 10 млн. Фокус в том, что когда вы потом захотите продать этот объект, то в лучшем случае сможете получить миллионов 6.

Да, доходность депозитов сейчас довольно высокая. Но ответьте честно, готовы ли вы заморозить, например, даже 10 млн рублей под 15% на трехлетнем вкладе, из которого нельзя будет доставать проценты и который нельзя досрочно закрыть. Думаю, что ответ очевиден. Депозит как инструмент на 2-3 месяца под 17% – да, хорошая история. Я сам так делаю, но я ищу параллельный объект недвижимости, который я куплю с целью сохранения капитала, потому что я понимаю, что депозит никогда не обгонит инфляцию.

Да и в целом текущие депозиты – это временное явление, и как только вклады вернутся к уровню даже 10 12%, то многие достанут деньги из депозитов и переложат на тот же рынок недвижимости. А объем денег населения на депозитах сейчас составляет около 50 трлн рублей.

Да недвижимость никому не нужна, ее ни продать, ни сдать!

Конечно, если вы купили квартиру где-нибудь в Остафьево или в Пригороде Лесное у Самолета, то эта квартира действительно никому не нужна. Там спред между ценой новостройки и на вторички может быть 20-30 %. Но если мы говорим про недвижимость внутри МКАДа, возле станции метро, в новых развивающихся районах, то продать ее нет никаких проблем. Я говорю не в формате своих умозрительных заключений, а я смотрю на нашу статистику и аналитику: мы в Smarent продаем большое количество объектов на вторичке, и нам не хватает объектов. Если у вас есть квартира, которую вы хотите продать, приходите к нам – мы без проблем решим эту задачу в виде простой продажи или в формате реинвестиции.

Что касается аренды, если в последний год вы пытались снять квартиру, то точно заметили, что квартир в аренду стало меньше, а вот спрос растет. Из-за этого цена аренды существенно поднялась, и даже по этим ценам найти хороший вариант, который устраивал бы локацией и качеством, проблематично. Поэтому говорить, что те, кто понабрали 3-4 года назад дешевые ипотеки, сейчас кусают локти и бегут продавать хоть за какую-нибудь цену, не приходится. А при текущей инфляции спешить с продажей таких активов точно нет смысла. Квартира остается в аренде, а собственник, в отличие от инвестиций в доллар, получает ежемесячный доход, а не просто переживает, что у него дома лежат немалые деньги.

Итак, причин для снижения рынка недвижимости достаточно много, однако на все эти вопросы есть ответы. Сложно предсказать, как будет вести себя рынок недвижимости, но можно с уверенностью утверждать, что недвижимость — это надежный актив, которому все больше доверяют наши граждане при условии использования льготных программ и наличии хорошей доходности от объектов недвижимости. В целом, бетон или свой объект недвижимости — это определенная безопасность в наше турбулентное время. Еще больше моих статей, детальной аналитики и классных подборок объектов недвижимости вы найдете на Boosty. Присоединяйтесь, там интересно!