Впрочем, так доходило и до ФРС прошлого века.

Слишком ранние фанфары

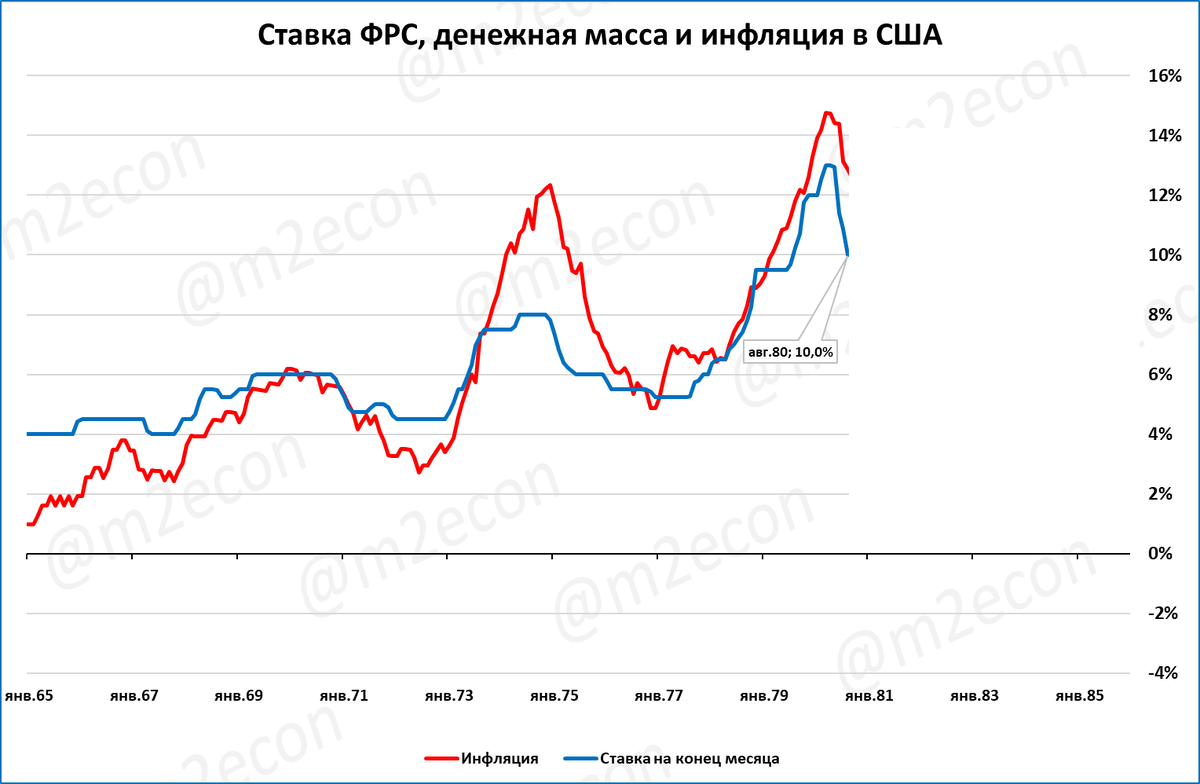

В 1960-х и 1970-х годах ФРС раз за разом совершала одну и ту же ошибку: слишком рано начинала снижение ставки. Как это было, видно на графике ниже.

Когда инфляция (красная линия) начинала расти, ФРС повышала ставку (синяя линия).

Но затем ФРС повторяла одну и ту же ошибку: как только инфляция подавала первые признаки снижения, ФРС торопилась ставку снижать.

В результате инфляция не успевала стабилизироваться на низких уровнях и начинала через некоторое время расти.

Поначалу эту ошибку начал повторять и Пол Волкер, возглавивший ФРС в 1979 году. К августу 1980 года ставка была снижена с 13 до 10%.

Исправление ошибки

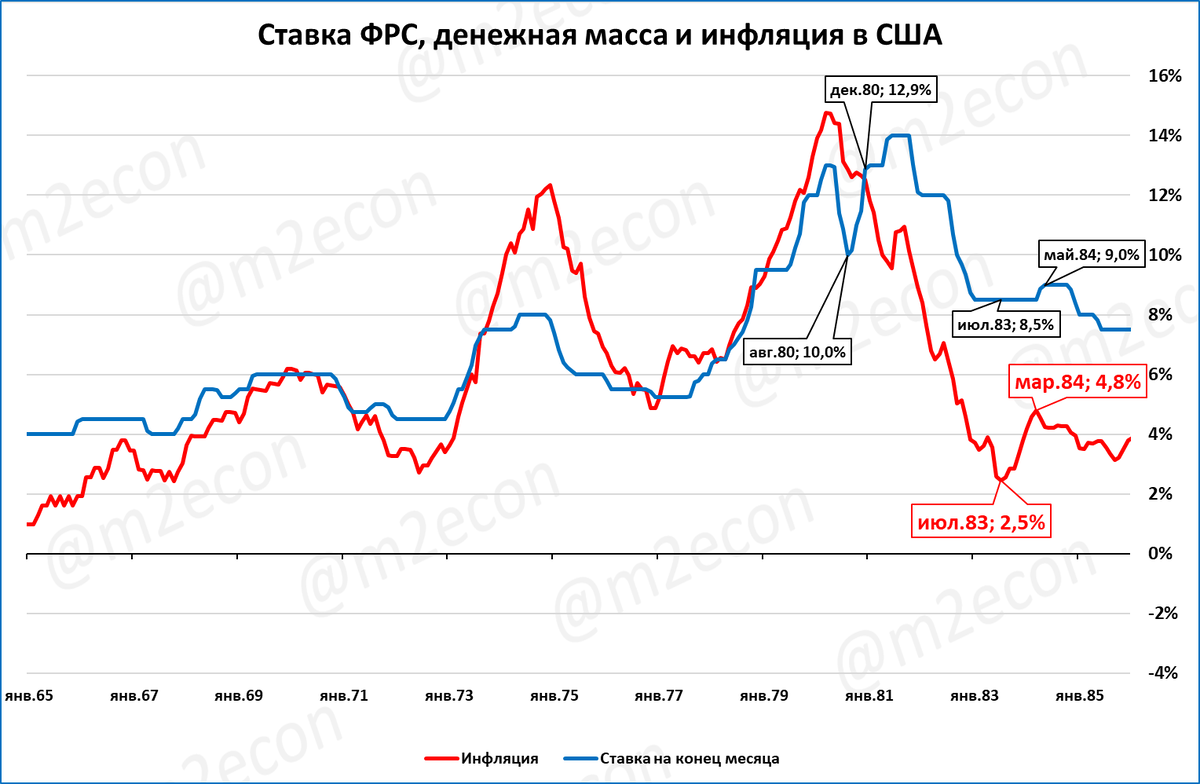

Но затем что-то в политике ФРС изменилось. Экономическим историкам ещё предстоит выяснить, почему это произошло, но после ошибочного снижения ставки в 1980 году, Пол Волкер ставку вновь начал повышать.

В декабре 1980 года она была уже выше инфляции и превышала инфляцию с того момента на протяжении многих лет.

Даже когда рост цен снизился к июлю 1983 года до 2,5% годовых, ставка оставалась на на шесть процентных пунктов выше инфляции.

В марте 1984 года инфляция показала рост до 4,8%.

И даже ставки в 8% ФРС посчитала недостаточным и отреагировала на этот относительно небольшой рост инфляции повышением ставки до 8,5% в мае 1985 года.

Такие, казалось бы, очень высокие ставки росту экономики не мешали. В 1984 году экономика выросла на 7,2% -- лучшие темпы роста с 1951 года (за 33 года).

Таких темпов роста ВВП США с тех пор не показывал.

ЦБ России повторял ошибки ФРС

В 2015 и 2022 годах Банк России повторял те же самые ошибки, что и ФРС прошлого века.

Инфляция ещё не успевала среагировать, но ЦБ уже торопился снизить ставку (синяя линия опускалась ниже красной).

- В 2015-2019 годах ЦБ даже удалось удерживать инфляцию под контролем. Но ценой низких темпов роста денежной массы и низких темпов роста ВВП.

- В 2022-23 годах слишком раннее снижение ставки ЦБ вылилось чуть позже в рост инфляции и ослабление курса рубля.

В обоих случаях ЦБ торопился снижать ставку вместо быстрого и смелого наращивания денежной массы в экономике.

Что сейчас

Сейчас ЦБ повысил ставку в очередной раз. Это уже привело к первым позитивным результатам:

- Рост инфляции прекратился. Уже шесть месяцев, как она стабилизировалась на уровне 7-8% годовых.

- Резкое ослабление рубля тоже прекратилось. Курс стабилизировался в диапазоне 90-100 рублей за доллар.

Сейчас главный вопрос в том, повторит ли ЦБ свою ошибку быстрого снижения ставки. Или Эльвира Набиуллина, как её кумир Пол Волкер, сможет добиться устойчивого снижения инфляции и её сохранения на низком уровне на долгие годы.

(Скриншот видео-интервью Эльвиры Набиуллиной, где она говорит о Поле Волкере)

А голосов, призывающих к снижению ставки уже сейчас, много.

А что с ростом экономики?

Не приведёт ли удержание ставки на высоком уровне к стагнации в экономике? Или ещё хуже -- к падению?

Как мы показали выше, рост экономики в США при высоких ставках ФРС в 1984 году был рекордным. Этот рекорд (+7,2% в год) держится с 1951 года до сегодняшнего дня.

Всё дело в том, что настоящая мягкость денежной политики заключается не в низких ставках ЦБ.

Настоящая мягкость денежно-кредитной политики -- это высокие темпы роста денежной массы. В таблице выше достаточно посмотреть, какими темпами рос ВВП в России, Японии и Китае при мнимой и реальной мягкости ДКП.

Другими словами, когда инфляция начнёт снижаться, перед ЦБ встанет дилемма: снижать ставку или наращивать денежную массу более высокими темпами. И правильным будет второй вариант.

P.S.

Ориентироваться в моих статьях, заметках и видео удобно через НАВИГАТОР

Более полный перечень статей с разбивкой по темам есть ЗДЕСЬ.

___

Раньше всего материалы публикуются в Дзен и Телеграм

Телеграм : https://t.me/m2econ

Дзен : https://zen.yandex.ru/m2econ

Подписывайтесь!

Буду благодарен вам за лайки и комментарии