Фрагмент реферата "Издержки предприятия" - предоставлен для ознакомления.

1. Издержки предприятия и их сущность. Структура и классификация издержек предприятия. Издержки в краткосрочном и долгосрочном периоде

2. Показатели эффективности функционирования предприятия

Список литературы

1. Издержки предприятия и их сущность. Структура и классификация издержек предприятия. Издержки в краткосрочном и долгосрочном периоде

Многие экономисты внесли существенный вклад в изучение издержек. Например, теория издержек К.Маркса основывается на двух принципиальных категориях - издержки производства и издержки обращения . Под издержками производства понимаются затраты на зарплату, сырье и материалы, сюда же входят амортизация средств труда и т.д. Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли[1].

Категория издержки обращения связана с процессом реализации товаров. Дополнительными издержками обращения являются издержки на упаковку, сортировку, транспортировку и хранение товаров. Этот вид издержек обращения близок к издержкам производства и, входя в стоимость товара, увеличивает последнюю. Дополнительные издержки возмещаются после продажи товаров из полученной суммы выручки. Чистые издержки обращения - издержки на торговлю (зарплата продавцов и т.д.), маркетинг (изучение потребительского спроса), рекламу, затраты на оплату персонала штаб-квартиры и т.д. Чистые издержки не увеличивают стоимости товаров, а возмещаются после продажи из прибыли, созданной впроцессе производства товаров.

Постоянные издержки не зависят от величины производства, существуют и при нулевом объеме производства. Это предшествующие обязательства предприятия (проценты по займам и др.), налоги, амортизационные отчисления, оплата охраны, арендная плата, расходы на обслуживание оборудования при нулевом объеме производства, зарплата управленческого персонала и т.д. Постоянные издержки присутствуют всегда, независимо от уровня производства. Они не могут быть за относительно короткий промежуток времени ни увеличены, ни уменьшены (с целью увеличения объема выпуска продукции)[2].

Переменные издержки зависят от количества производимой продукции, складываются из затрат на сырье, материалы, зарплату рабочим и т.д. В расчете на единицу продукции эти издержки обычно остаются неизменными. А переменными их называют потому, что их общая сумма меняется в зависимости от числа произведенных единиц товара.

Сырье, энергия, почасовая оплата труда - вот примеры переменных издержек большинства фирм. От конкретной ситуации зависит, какие затраты являются постоянными, а какие переменными.

В западных странах используется вышеописанное деление затрат (издержек) на постоянные и переменные, причем прямые и часть косвенных затрат относятся к переменным, а оставшаяся часть косвенных затрат (не зависящих от объема производства) - к постоянным. нередко первая из вышеуказанных частей косвенных затрат выделяется в отдельную группу - частично переменные затраты , поскольку эти затраты изменяются по своей величине не в прямо пропорциональной зависимости от изменения объема производимой продукции. Деление затрат на прямые и переменные позволяет получить показатель - добавленную стоимость , определяемую вычитанием из общего дохода (выручки) предприятия переменных затрат. Добавленная стоимость состоит, таким образом, из постоянных затрат и чистой прибыли. этот показатель позволяет оценить общую эффективность производства и реализации вне зависимости от прямо зависящих от величины объема производства переменных расходов[3].

В СНГ деление затрат на условно-постоянные и условно- переменные , рассчитываемые по экономическим элементам, применяется при расчете экономии от влияния технико-экономических факторов. Подобные расчеты выполняются для определения будущей плановой себестоимости продукции на основе имеющейся фактической себестоимости. Такого рода расчеты не всегда целесообразны, поскольку позволяют всего лишь определить увеличение затрат в случае, если бы условно-постоянные расходы возрастали прямо пропорционально росту объема производимой продукции (практически невозможная ситуация).

Сумма постоянных и переменных издержек образует валовые издержки - сумму денежных расходов на производство определенного вида продукции при каждом конкретном уровне производства. Руководство стремится взимать за товар такую цену, которая как минимум покрывала бы все валовые издержки производства. Для измерения издержек на производство единицы продукции используются категории средних, средних постоянных и средних переменных издержек.

Издержки "средние" - издержки в расчете на единицу продукции. Средние издержки равны частному от деления валовых издержек на количество произведенной продукции.

Средние постоянные издержки определяются делением постоянных издержек на количество произведенной продукции. Поскольку постоянные издержки независимы от объема производства, их средние значения будут уменьшаться по мере роста количества выпускаемой продукции.

Средние переменные издержки образуются делением переменных издержек на количество произведенной продукции. Средние переменные издержки также вначале имеют тенденцию к сокращению, однако затем, в соответствии с законом убывающей отдачи начинают возрастать.

Средние общие издержки, повторяя в целом динамику переменных, принимают минимальные значения при большем объеме производства, чем это требуется для минимальных средних переменных. "Семейство" средних издержек, их значение и динамика образуют основу разработки экономических моделей поведения фирм на различных рынках.

Существует различие между издержками производства в краткосрочный период и долгосрочный период времени. Краткосрочные издержки обусловлены в основном расходами на материалы, энергию, заработную плату, ремонт оборудования. Издержки долгосрочного периода связаны с заменой, обновлением факторов производства. Фирме приходится строить здания, приобретать новое оборудование, обучать персонал, чтобы в будущем обеспечить высокий технический уровень производства, качество и конкурентоспособность выпускаемой продукции.

2. Показатели эффективности функционирования предприятия

В процессе исследования категории "эффективность деятельности предприятий" особое внимание целесообразно уделять учету неравнозначности дефиниций "эффект" и "эффективность". В широком смысле, под эффектом от деятельности, независимо от ее вида, подразумевают конечный результат, получивший физическое воплощение в производстве определенного объема продукции (услуг), сокращении суммы расходов (экономии) и т.д. Значение показателя эффекта может быть как положительным, так и отрицательным. При этом следует учесть, что при формировании оценки функционирования предприятия нецелесообразно использовать исключительно информацию, характеризующую величину полученного эффекта, т. к. данный показатель не отражает данные о затраченных на полученные результаты ресурсах, в связи с чем следует проводить сравнение достигнутого результата и объема использованных на данные цели средств[1]. В данном случае, результатом процедуры сопоставления является установленный уровень эффективности деятельности организации.

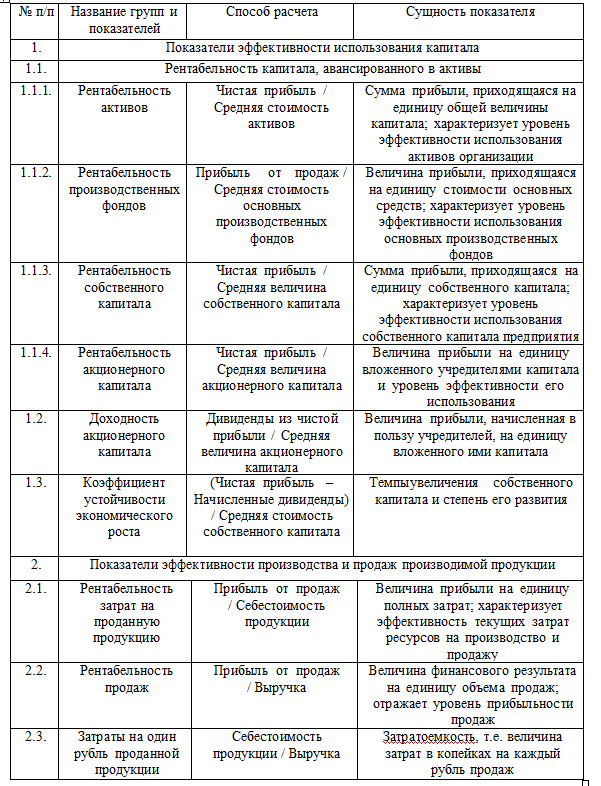

Достижению целей оценки эффективности функционирования предприятия способствует проведении детального анализа систематизированной совокупности основных обобщающих и частных показателей, необходимых для определения уровня эффективности деятельности организации (см. табл. 1-2).

Таблица 1 - Обобщающие показатели эффективности деятельности предприятия

Таблица 2 - Частные показатели эффективности использования отдельных видов ресурсов

Систематизация обобщающих и частных показателей, представленных в таблицах1 и 2, представляет собой результат интеграции подходов к анализу эффективности функционирования предприятий, исследований экономистов, методических указаний органов государственного управления. Как правило, базой для расчета приведенных критериев являются данные бухгалтерской отчетности организации[1].

Комплекс анализируемых показателей применяется для установления степени эффективности деятельности предприятий с целью определение необходимости корректировки или сохранения текущего состояния предприятия для достижения обозначенных стратегических целей и задач, планируемых перспектив развития.

Следует учитывать, что успешное достижение целевых установок для каждого предприятия предполагает целесообразность осуществления поиска резервов и направлений повышения уровня эффективности функционирования.

Под экономической эффективностью деятельности организации подразумевается степень результативности производственного процесса, или возможность максимизации результатов функционирования при сохранении минимального уровня затрат ресурсов различных видов[2]. Следовательно, экономическая эффективность (Э) является итогом сопоставления абсолютной величины полученного эффекта (Р) и абсолютной величины использованных на его достижение ресурсов (З). Так, общая формула эффективности имеет следующий вид:

Иными словами, экономическая сущность данного показателя заключается в определении величины затрат, требуемых для достижения необходимого экономического эффекта[1].

Целесообразно отметить, что исследуемая категория, как правило, анализируется не только не только с точки зрения экономического значения, но и в социальном аспекте. При этом существенное внимание уделяется повышению степени удовлетворенности потребностей работников организации и общества в целом в материальных благах и различных видах услуг в условиях ограниченности ресурсов и необходимости соблюдения экологических норм[2].

Приведенные факты обосновывают высокую актуальность решения задач повышения эффективности деятельности организаций в современных условиях динамичного развития рыночных отношений, что определяет целесообразность установления и учета совокупности факторов, оказывающих непосредственное влияние на функционирование предприятий.

Связаться с нами, ответим на все ваши вопросы за 5 минут:

Список литературы

1. Акулич, В.В. Современные подходы к оценке эффективности деятельности организации / В.В. Акулич // Планово-экономический отдел. – 2019. – № 11. – С. 27–34.

2. Варфоломеева, А.О. Информационные системы предприятия: Учебное пособие / А.О. Варфоломеева, А.В. Коряковский, В.П. Романов. - М.: НИЦ ИНФРА-М, 2013. - 283 c.

3. Вумек, Джеймс Бережливое производство. Как избавиться от потерь и добиться процветания вашей компании / Джеймс Вумек , Дэниел Джонс. - М.: Альпина Паблишер, 2014. - 472 c.

4. Гомонко Э.А., Тарасова Т.С. Управление затратами на предприятии: Учебник. – М.: КНОРУС, 2012. – 320 с.

5. Гэбэй Дж. Маркетинг: новые возможности : [пер. с англ.] / К.Ткаченко. − М.: Фаир-Пресс, 2012. – 83 с.

6. Дихтль, Е. А. Практический маркетинг. Учебное пособие / Е. А. Дихтль, С. М. Ервин, Х. В. Херагин – М.: Высшая школа, 2012. – 140 с.

7. Егоршин А.П. Организация труда персонала: учебник / А.П. Егоршин, А.К. Зайцев. – М.: ИНФРА-М, 2011. – 238 с.

8. Елисеева, Т.П. Экономика и анализ деятельности предприятий / Т.П. Елисеева, М.Д. Молев, Н.Г. Трегулова. - Ростов-на-Дону: Феникс, 2012. - 480 с.

9. Еллыев, Ш.М. Способы снижения себестоимости продукции в современных условиях экономики/ Ш.М. Еллыев // SCIENCE TIME. – 2015. –№ 9 (21). – С. 89–94.

10. Ермолович, Л.Л. Анализ финансово-хозяйственной деятельности предприятия : учебное пособие / Л.Л. Ермолович. – Мн. : БГЭУ, 2012. - 85 с.

11. Зайцев, Н.Л. Экономика, организация и управление предприятием : учебное пособие / Н.Л. Зайцев. – М.: Инфра-М, 2012. – 491 с.

12. Иванов, И. Н. Экономика промышленного предприятия: учебник / И. Н. Иванов. – Москва: Инфра–М, 201. – 393 с.

13. Маслов, Д.В. Самооценка в системе координат "измерение показателей – внутренний аудит – модели совершенства" / Д.В. Маслов // Методы менеджмента качества. – 2018. – № 1. – С. 15–21.

14. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. – М.: ИНФРА-М, 2007. – 512 с.

15. Смольский, А.П. Сбалансированная система показателей как инструмент управленческого учета и реализации стратегии организации / А.П. Смольский // Планово-экономический отдел. – 2017. – № 10. – С. 12–15.

16. Суша, Г.З. Экономическая эффективность предприятия: теория и практика / Г.З. Суша // Планово-экономический отдел. – 2019. – № 4. – С. 54– 59.

17. Якубович, М.А. Проблемы оценки эффективности функционирования компаний / М.А. Якубович // Планово-экономический отдел. – 2015. – №1. – С. 78–81.

18. Якубович, М.А. Финансовые показатели эффективности функционирования предприятий / М.А. Якубович // Планово-экономический отдел. – 2015. – № 9. – С. 36–39.