С 2024 года для получения льготы по НДС в предприятиях общепита применяются новые условия. Теперь помимо отслеживания годовых доходов и доли прибыли от определённого вида деятельности, организации общественного питания должны пристально следить за зарплатами своих работников.

Расскажем, какие факторы влияют на возможность освобождения от уплаты НДС для предприятий общепита в 2024 году, и когда от льготы стоит отказаться.

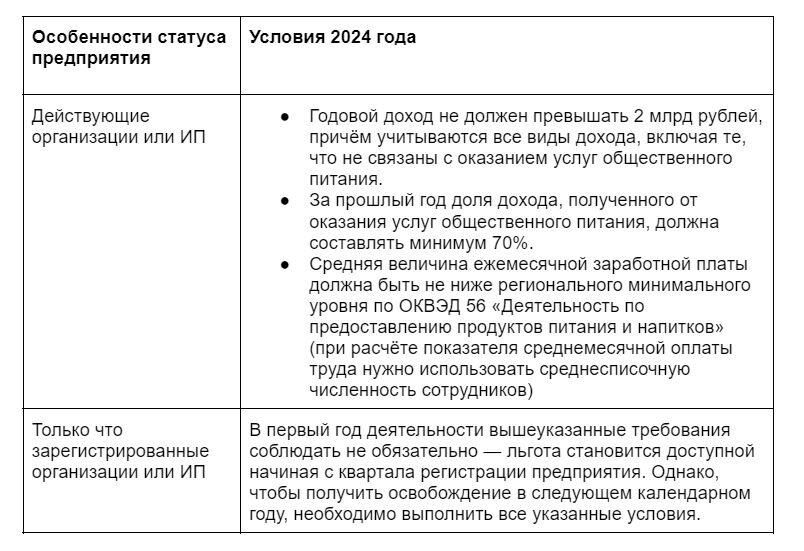

Правила освобождения от НДС в 2024 году

Возможность не оплачивать НДС появилась у предприятий общественного питания в 2022 году, когда были введены ограничения на работу таких заведений в связи с пандемией коронавируса, что вызвало падение их прибыли. Льгота, дающая право на освобождение от уплаты НДС, стала доступна для организаций и предпринимателей, работающих на общей системе налогообложения (ОСНО), если их деятельность связана с предоставлением услуг общепита и если они соответствуют условиям, указанным в пп. 38 п. 3 статьи 149 НК РФ. Под описание попадают рестораны, кафе, закусочные, бары, столовые, буфеты, заведения самообслуживания и т.д.

Ниже приведена таблица с обновлёнными условиями освобождения от НДС в сфере общепита на 2024 год.

Заведениям общепита не требуется подача специальной заявки или уведомления для получения освобождения от НДС. При соблюдении вышеперечисленных требований льгота будет применяться автоматически.

Какие услуги общественного питания свободны от НДС

Далеко не вся прибыль, которую получает предприятие общепита, входит в категорию льготной. Освобождение от НДС применяется только к определённым услугам общественного питания:

- предоставление услуг по питанию в ресторанах, барах, буфетах, столовых, кафе и других подобных заведениях, оснащённых всем необходимым для приёма пищи;

- продажа готовых продуктов в кулинарных отделах, находящихся при вышеуказанных объектах;

- продажа готовых продуктов навынос, доставка еды на дом или организация кейтеринга.

Услуги общепита, которые не подходят для получения льгот

Льгота НДС не применяется к доходам предприятия, не связанным с общественным питанием. Например, кафе может получать 80% дохода от услуг по питанию и 20% — от использования игровых автоматов. В этом случае вся выручка от использования автоматов клиентами облагается НДС.

При смешивании облагаемой и необлагаемой базы, рекомендуется вести раздельный учёт НДС.

Следующие виды деятельности не считаются услугами общественного питания и не подлежат освобождению от НДС:

- производство полуфабрикатов или готовых кулинарных изделий для продажи в точках общественного питания или в розничных магазинах;

- продажа товаров через вендинговые автоматы;

- предоставление услуг общественного питания на основе агентского договора в качестве комиссионера (например, сервис доставки еды из различных ресторанов);

- продажа выпечки и готовых изделий в кулинарном отделе, расположенном в розничном магазине.

Стоит ли использовать льготу НДС в 2024 году

Специфика предприятия может прямо указать на целесообразность применения льготы НДС.

Малый бизнес

Обычно малым предприятиям удобнее вести бизнес на упрощённой системе налогообложения (УСН), которая обеспечивает меньшую налоговую нагрузку и облегчённый учёт. Освобождение от НДС в этом случае не нужно.

Большое предприятие

Когда бизнес расширяется, условия использования УСН становятся сложнее соблюдать из-за ограничений на доходы и количество работников. В этом случае переход на ОСНО и получение освобождения от НДС поможет избежать разделения бизнеса или ограничения его развития.

Совмещение налоговых режимов

Если часть деятельности облагается НДС, а другая подпадает под льготу, организация вынуждена вести раздельный учёт операций. Размер НДС, который можно списать при уплате налога, зависит от правильного распределения выручки.

В случае отказа от раздельного учёта, при условии, что расходы на необлагаемую деятельность составляют не более 5%, можно принять весь НДС для вычетов. Но такая возможность нереализуема для предприятий общепита, поскольку доля необлагаемого дохода должна составлять 70% или более.

Декларация НДС для общепита

Наличие преимуществ по НДС не исключает обязанности по представлению отчётности по НДС. Компании и индивидуальные предприниматели, использующие льготу, также обязаны представлять отчётность по НДС в налоговые органы.

Напомним, что действующую форму декларации по НДС утвердил Приказ ФНС РФ от 29 октября 2014 года № ММВ-7-3/558@. Заполненную форму следует сдавать не позже 25-го числа месяца, следующего после отчётного квартала.

Скачать бланк декларации по НДС

Раздел 7 этой формы как раз предназначен для внесения данных об операциях, освобождённых от НДС. Заведения общепита в графе «Код операции» указывают значение 1011214.

Декларация по НДС в 2024 году сдаётся только в электронном виде. «Калуга Астрал» предлагает клиентам готовые решения для сдачи электронной отчётности. «Астрал Отчёт 5.0» — удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна и работать с документами без привязки к одному рабочему месту, а «1С-Отчётность» — сервис, позволяющий работать с отчётностью в привычном интерфейсе 1С.

Отказ от льготы по НДС

Компании и ИП, предоставляющие услуги общепита, вправе отказаться от предложенной льготы и перейти на общий режим исчисления и уплаты НДС. Такое решение часто принимают компании, которым приходится вести раздельный учёт в связи с наличием как облагаемых, так и необлагаемых доходов.

Для отказа достаточно подать в ИФНС заявление произвольной формы. Пример:

Заявление следует подать к первому числу квартала, в котором предполагается переход на общий порядок исчисления НДС. Например, чтобы начать начислять НДС по общим правилам с 1 июля 2024 года, нужно представить заявление не позднее указанной даты.

Отказ от преимуществ действителен не менее 12 месяцев, нельзя отказаться от него на меньший срок, например, на полгода или на несколько месяцев. Кроме того, невозможен и частичный отказ. При подаче заявления общий порядок начисления НДС будет применяться ко всем доходам предприятия.