Занимательный статистический факт: люди в среднем берут ипотеку на 25-30 лет, а гасят за 5. Как такое происходит?

Изначально надо сказать, что для погашения ипотеки необходимо сделать комфортный платёж. Он должен быть таким, чтобы вы могли вносить его в любом случае, даже если вы или ваш супруг останетесь без работы.

Допустим, вы зарабатываете по 60 тысяч рублей, ваш суммарный доход в месяц – 120.

Платёж в 30-40 тысяч вы сможете вносить, даже если кого-то из супругов, например, сократят. Платёж в 70 тысяч станет уже совсем неподъемным.

Обязательный платёж неприкосновенен. Его надо вносить в любом случае.

Лучше брать ипотеку с относительно небольшим платежом, а свободными деньгами гасить ипотеку досрочно. Но и там есть хитрости.

Есть два способа гасить ипотеку досрочно:

1. Уменьшать платёж

2. Уменьшать срок

У банка платежи выстроены таким образом, что сначала вы платите проценты, а сам кредит в меньшей степени, поэтому всегда надо уменьшать срок.

Если уменьшить платёж, то деньги пойдут в счёт процентов, а если выбрать срок кредита – то вы будете уменьшать само тело кредита, т.е. сумма долга будет становиться меньше.

Давайте приведём пример:

Представим, что вы купили квартиру за 7 миллионов. 2 у вас было, это пошло на первый взнос, а 5 вы взяли в семейную ипотеку под 6%.

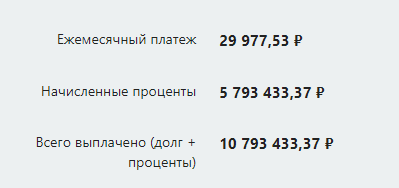

Изначально ипотека выглядит так:

Вы платите почти по 30 тысяч каждый месяц. Но однажды вы продали гараж за 500 тысяч, а деньги решили пустить в ход и погасить часть ипотеки.

И тут перед вами развилка: уменьшить платёж или уменьшить срок кредита. Давайте рассчитаем оба варианта.

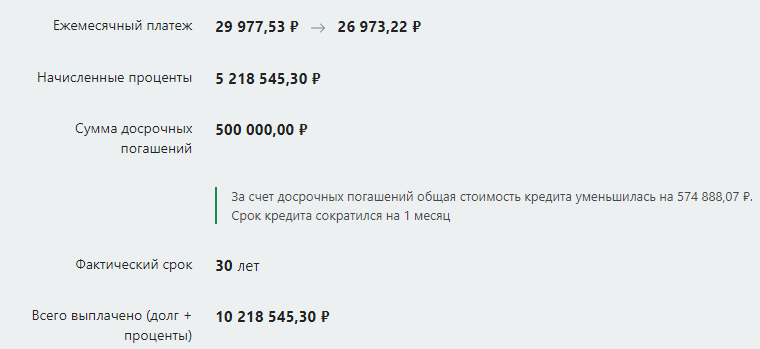

Уменьшаем платёж

Платёж становится меньше на 3 тысячи, срок кредита уменьшается на 1 месяц, а сумма уменьшилась на 574 тысячи. Не так плохо, если подумать, но если мы...

Уменьшаем срок кредита

Сумма долга уменьшилась на 1 миллион 900 тысяч рублей, а срок сократился почти на 7 лет. Вы можете сами это видеть по сумме выплаты: 10,2 миллиона против 8,9.

Как вам такая экономия? Если вносить досрочные платежи регулярно, пусть даже не такие большие, то выгода будет ещё больше.

Но делать это лучше в первые несколько лет ипотеки, а сам досрочный платёж делать в день обязательного платежа, пока проценты за следующий месяц не капнули.

Есть и другие хитрости, о них мы поговорим в следующий раз. Если было интересно, то подписывайтесь чтобы не пропускать новые материалы. Мы, кстати, сняли видео про траншевую ипотеку – очень интересный способ сэкономить. На следующей неделе будет на канале.

А я напоминаю, что мы можем помочь купить квартиру. Подберём лучший вариант, исходя из пожеланий и бюджета, одобрим ипотеку и подарим приёмку. Все услуги по новостройкам для вас бесплатны.

За квартирой – в "Про Питер"