Пару лет назад я начал публиковать материалы с выводом формул по досрочным платежам и вообще мы с вами углубились в математику. Давно ходил вокруг да около. Возникло желание снова покопаться в цифрах. Как мы с вами любим.

Поехали!

Предыстория

Гулял по Дзену и увидел статью от банка по поводу досрочного погашения ипотеки. Дай, думаю, прочту. Советы были по делу, но смутила одна фраза: «К концу ипотеки досрочка бессмысленна».

И мне стало интересно поглядеть и поизучать. Действительно ли есть точка на графике, после которой досрочное погашение перестает быть выгодным? Спойлер: нет. Нам поможет математика.

Исходные условия

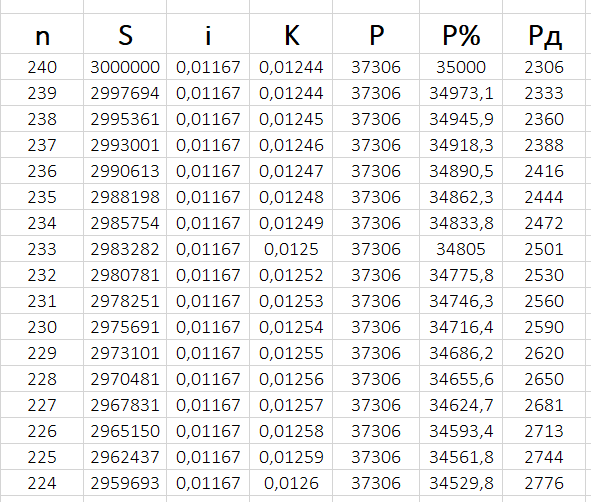

Итак, представим.

- 3 000 000 ₽ в ипотеке.

- Ставка: 14%.

- Срок: 20 лет.

- 37 306 ₽ ежемесячный платеж.

- Ресурс на досрочку: 20 000 ₽ ежемесячно

Вот как выглядит в табличном виде без досрочных погашений.

Так, давайте поясню чего здесь что значит.

Что такое коэффициент аннуитета и причем здесь он. По сути это множитель, который уравновешивает погашение долга так, чтобы платеж всегда был постоянным. Отсюда и аннуитет.

Соответственно, коэффициент аннуитета с каждым платежом растет, а остаток долга убывает.

Так, ну с механикой разобрались. Двигаемся дальше.

Действительно ли досрочка к концу срока бессмысленна?

Фиг там.

Теперь подробнее.

Пойдем с одного ракурса.

Смоделируем четыре ситуации. Без выхода за рамки условий. Представим вот такие ежемесячные досрочные платежи:

- 1 000 ₽.

- 5 000 ₽.

- 10 000 ₽.

- 20 000 ₽.

И давайте посмотрим как будет меняться график погашения долга по каждому из вариантов.

То есть, если просто к платежу добавлять регулярно определенную сумму на досрочку. Даже самую маленькую, эффект будет на дистанции. Накопительный.

Это в общем.

А ведь речь про окончание кредита?

Да, поэтому давайте взглянем на параметр: изменение переплаты при досрочном погашении.

Физически это выглядит так:

И давайте посмотрим, как будет каждый месяц меняться эта разница.

То есть, при систематических досрочках, всегда будет расти разница в переплате. Давайте даже ради интереса сравним этот же показатель, только без дополнительного погашения.

Ну и для наглядности посмотрим еще один параметр. Сколько составляет в процентах досрочка + Pд к основному долгу ежемесячно.

Во как. Покажите это тем, кто подзабил на досрочки.

Блиц.

А инфляция?

Так если вносить P + X и так на долгое время будут постоянными. Вот и инфляционный эффект. Просто лучше в договоре иметь 37к в обязательствах, чем 57к =).

А страховки вот?

Да, мы их не учитывали. Факт в том, что досрочки их хорошо гасят. При досрочке в 20к количество лет сократилось до 7. Против 20. Экономия 13 платежей по страховкам.

А если не получается одинаковую сумму на досрочку?

Конечно такое может быть. Важнее гораздо системность, чем прыткость. Мы же не 100 метровку бежим.

Заключение

В следующих публикациях хочу смоделировать реальную ситуацию по досрочным платежам. Например, попробовать вывести уравнение величины досрочного погашения, которое нужно именно заемщику для выполнения своей цели по кредиту. Если хотите такое почитать, ставьте лайк!

Да пребудет с вами вычет!