Высокая ключевая ставка позволяет по максимуму использовать предложения банков в области вкладов, особенно накопительных для использования следующей тактики управления краткосрочной ликвидностью:

- текущие расходы проводить с кредитных карт, отдавая предпочтение картам с длительным сроком беспроцентного периода. Сейчас на рынке множество предложений карт с беспроцентным периодом до 120 дней.

- погашать беспроцентный кредит по картам с накопительных счетов, для этой цели поддерживая на них остаток в размере 2-3 месячного расхода

- суммы выше 2-3 месячного расхода имеет смысл или размещать в более длительные вклады или переводить на фондовый рынок.

На рынке накопительных вкладов банки используют следующие маркетинговые уловки:

- правила начисления процентов, которые обычно прячут где-то мелким шрифтом. В последнее время очень стали популярны вклады с начислением процентов на минимальный ежемесячный остаток. Фактически это вклады на 1 месяц. Проводить приходы расходы по ним нужно только раз в месяц, в начале, после начисления процентов.

- повышенная ставка действует ограниченный срок, обычно 2 месяца. Потом она или резко снижается или нужно выполнить кучу сложных условий для ее поддержания.

Банки пытаются обмануть вкладчиков маркетинговыми уловками, а вкладчики просто должны использовать банки, предварительно изучив условия.

Для этого нужно:

- иметь как минимум два накопительных счета. Один с начислением процентов на минимальный ежемесячный остаток, другой честный накопительный счет. Ставки по первом обычно чуть выше.

- основную сумму краткосрочных средств иметь на первом счете. Но 1 числа каждого месяца, когда становятся известны суммы, которые нужно будет погасить по кредитным картам в рамках беспроцентного периода, переводить требуемые средства плюс небольшой резерв на честный накопительный счет. И уже со второго счета погашать кредит к 20 или 30 числу каждого месяца.

- постоянно менять накопительный счета, обнуляя те, по которым закончились высокие промо-ставки и открывая в новых банках. Благо удаленное открытие счетов и система быстрых переводов позволяют это делать без поездки в банк.

Начиная с декабря, когда повысили ключевую ставку до рекордных 16%, у меня были следующие накопительные счета:

- Честный накопительный счет в ВТБ под 16% годовых.

- 1 марта, когда закончились промо-ставки в ВТБ, я его закрыл и открыл Альфа-счет под 16% с начислением на минимальный ежемесячный остаток, а также честный накопительный счет в Сбербанке.

- 1 мая, когда закончились промо-ставки в Альфа-банке, я закрыл счет и стал клиентом Газпромбанка.

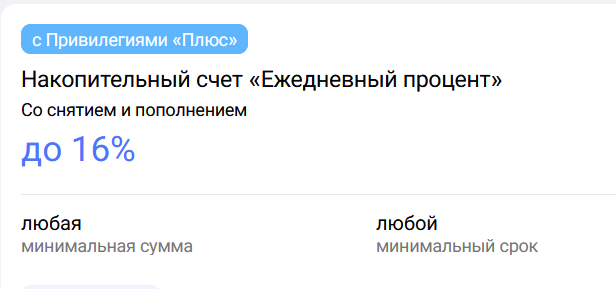

У Газпромбанк сейчас два накопительных счета.

Честный , который рекламируется под 16%:

Но на самом деле ставка без условий всего 9.5%.

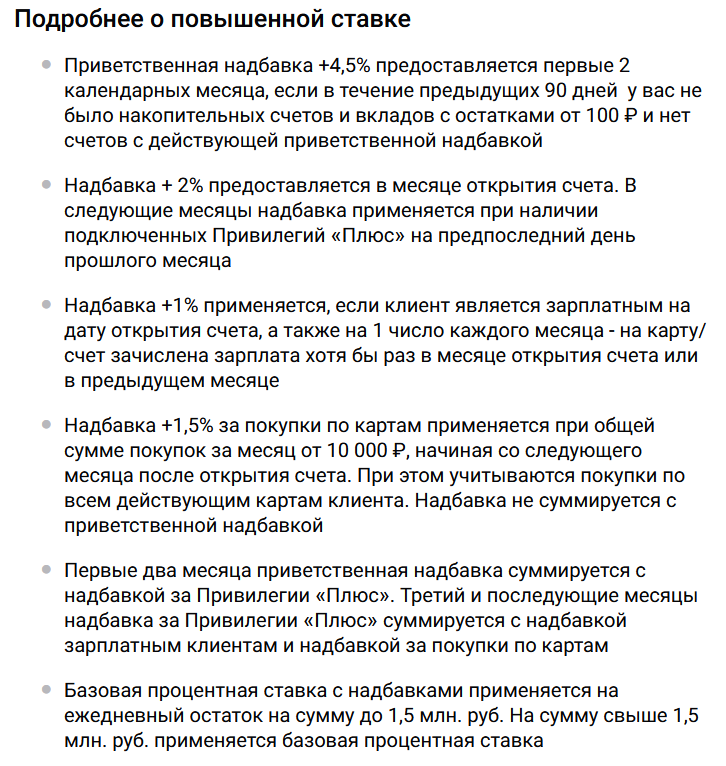

Условия повышенной ставки следующие:

В общем, ставка 16% действует только первые два месяца, при этом за второй месяц нужно будет оплатить услугу Привилегий "Плюс" в размере 199 руб.

Другой накопительный счет под 17% с начислением процентов на минимальный ежемесячный остаток.

Ставка 17% также действует только два месяца. Потом она снижается до 10%.

Так что на ближайшие два месяца я в Газпромбанке.

А через два месяца поищу следующий банк с промо-ставками и переведу накопительные счета туда.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: