В апреле вышел отчёт эмитента ПАО "Софтлайн" за 2023 год, плюс прогноз менеджмента на 2024 год. Отчёт компании вкусный со всех сторон, пожалуй кроме прибыли, но об этом позже.

"Мёд в уши".

Компания увеличила оборот на 29% год к году. Валовая прибыль составила 23,6 млрд. рублей в 2023 году по сравнению с 12,3 млрд. в 2022, рост 92% - отлично.

Скорректированная EBITDA растёт в 2023 на 74% и составляет 4,489 млрд. рублей.

Главная движущая сила роста бизнеса компании - это переход на продажу собственных продуктов. Такая модернизация существенно подстегнула рентабельность по обороту бизнеса, которая для своих продуктов составляет 66,5%, а на перепродаже сторонних решений имеет более низкий показатель в 13 %.

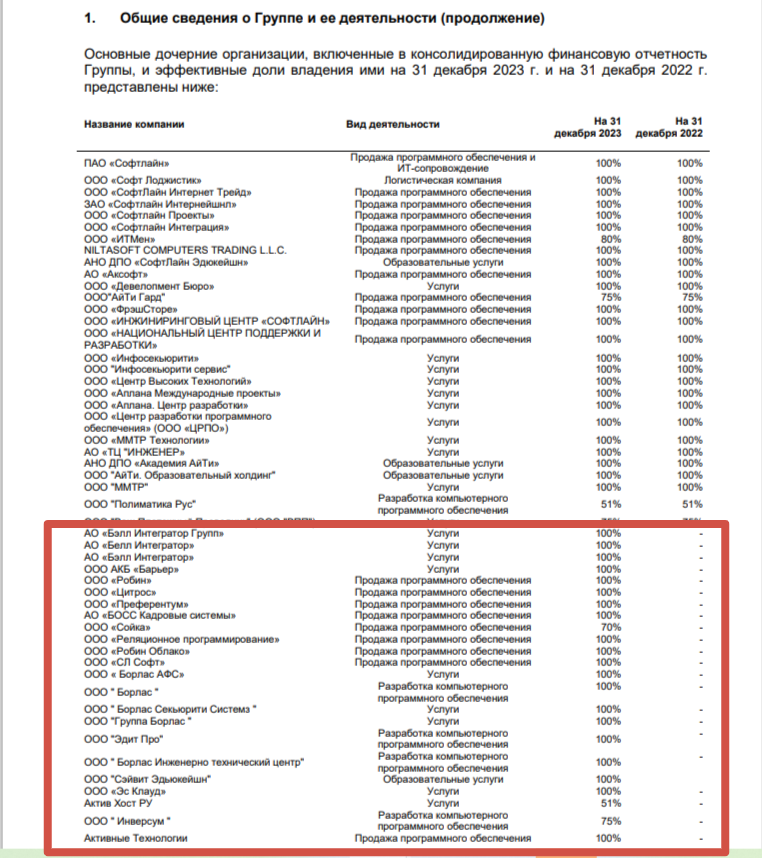

Софтлайн делает серьёзные шаги в сторону продажи собственных решений, для этого он просто скупает производителей софта, компании предоставляющие услуги в сфере IT. Вот какие компании приобрёл Софтлайн в 2023 году:

В результате такого движения бизнеса Софтлайна в сторону собственных решений валовая прибыль на 60%, по результатам 2023 года, состояла именно из них. Доля собственных решений в валовой прибыли будет только увеличиваться, судя по сделкам по покупке разработчиков софта, которые проводит Софтлайн за год. Таким образом Софтлайн из перепродажника ПО, переходит в разряд более рентабельных - разработчиков ПО.

Ложка дёгтя.

Результат, который не подходит под определение "растущий" компания показала по чистой прибыли, которая уменьшилась по отношению к 2022 году в два раза и составила 3,1 млрд. рублей.

Компания связывает такое уменьшение прибыли с высокой базой 2022 года.

Также в 2023 году были затраты на:

- сделки по слиянию и поглощению;

- увеличение процентных расходов;

- размещение облигаций;

- получение публичного статуса для компании;

Долг компании в 2023 году в результате сделок M&A увеличился на 405% год к году и составил 8,13 млрд. рублей.

Здесь всё логично, перейдём к более серьёзному.

Допэмиссия - которая помогла компании в сделках по слиянию и поглощению разработчиков ПО. Но для меня, как для акционера размытие моей доли - совсем не весёлые новости. Было выпущено 44 млн. новых акций, до допэмиссии было 280 млн. акций, таким образом мою долю в компании размыли на 15% - мелочь, а неприятно. Цели допэмиссии - финансирование перспективных проектов, увеличение акций в свободном обращении и их ликвидности. Первую цель я принимаю, потому остаюсь в компании и докупаю её акции понемногу.

Мы знаем, что Софтлайн умеет продавать, компания занималась этим на протяжении всей своей истории, значит с маркетингом должно быть всё хорошо. Мы знаем, что Софтлайн умеет скупать разработчиков ПО, находить на это средства, путём выпуска облигаций, займов, допэмиссии. Остаётся вопрос: А получится ли эффективно управлять приобретёнными бизнесами? Продолжительного опыта в разработке собственных решений у компании нет, а в текущей ситуации, нужно захватывать рынок, оставленный зарубежными производителями ПО, чем быстрее, тем лучше. Получится ли у ПАО "Софтлайн" дать развития разработчикам ПО? - покажет время.

Дивиденды.

Компания разработала дивидендную политику, которая гласит:

- по результатам 2024 года на выплату дивидендов будет направлено не менее 25 процентов от чистой прибыли, но не менее 1 млрд рублей.;

- по результатам 2025 года и последующих годов будет направлено не менее 25 процентов от чистой прибыли;

Если честно, я бы предпочёл отказ от дивидендов - зачем их выплачивать, если нужны деньги на развитие? Для меня отказ от дивидендов - это меньшее зло, по сравнению с допэмиссией, даже сказал бы: "Они мне вообще не нужны!".

Минимальный миллиард, обещанный по итогам 2024 года, по текущим котировкам акций - 179 рублей, даст дивидендную доходность в 3 рубля на акцию или 1,72%. Это доходность неочищенная от налога. Даже если прибыль будет в два раза больше - это существенно не изменит ситуацию. Любовь рынка РФ к дивидендам, заставляет даже активно развивающееся компании выплачивать дивиденды, я думаю, эти средства лучше вкладывать в развитие.

Прогноз ПАО "Софтлайн на 24 год.

Менеджмент прогнозирует рост оборота на 20% по итогам 2024 года. Рост валовой прибыли минимально на 27%. Скорректированная EBITDA вырастит минимум на 33%.

Также менеджмент компании уверяет нас, что соотношение чистый долг/скорр. EBITDA не превысит двух. По итогам 2023 года этот показатель составил 1,8, он увеличился в три раза по отношению к 2022 году.

Взвесив все изложенные выше плюсы и минусы, я остаюсь держателем акций Софтлайн и буду докупать их понемногу.

А что делать вам - я не знаю, так как данная статья не является инвестиционной рекомендацией. Ваши деньги - ваша ответственность.

Подписывайтесь на мой блог. Здесь я пишу о своих скромных инвестициях в фондовый рынок, о посуточной аренде, о работе и подработке.