Бюджетные расходы: планирование, сущность, экономические и социальные последствия расходов.

В современной экономической литературе дефиниция «расходы бюджета» получила достаточно широкое применение и стала использоваться не только в области публичных финансов, но и в реальном секторе экономики. Введение бюджетной терминологии в другие сферы финансовой деятельности привело к возникновению различных научных мнений по поводу однозначности понятий «расходы бюджета» и «расходы бюджета». В частности, среди отечественных ученых продолжаются дискуссии относительно экономической природы названных дефиниций, поскольку в сфере финансов предприятий эти понятия признаются как однозначные. В то время как в бюджетной терминологии их разграничивают ввиду того, что расходы бюджета являются более широким понятием, чем расходы бюджета. На необходимость теоретического обоснования указанных категорий указывают Ю.С. Самбур, А.С. Чулков: «расходы и затраты только на первый взгляд характеризуют одинаковые процессы, однако на самом деле между ними есть существенные различия[1]».

Для обоснования понятийного аппарата названных дефиниций есть смысл провести анализ их определяющих признаков.

Понятие «расходы» в бухгалтерской терминологии связывают с фактически использованными за определенный период средствами[2]. Итак, с точки зрения бухгалтерского учета расходы, возникающие в результате выбытия активов и возникновения обязательств. По мнению М.Р. Салимовой и Е.В. Бабкиной, расходами являются затраты определенного периода, которые полностью включаются в реализованную в этом периоде продукцию[3]. Однако существуют другие расходы, учитываемые, но не включаемые в себестоимость продукции. Это, так называемые, «запасоемкие расходы», а также выбывшие активы в связи с приобретением или созданием их вне оборота. Например, к таким расходам включают стоимость основных средств, незавершенное производство или незавершенное строительство.

Проведенное исследование показывает, что в реальном секторе экономики существуют расходы, которые имеют разную экономическую природу. С одной стороны – это «расходы периода», которые включаются в себестоимость продукции. С другой стороны существуют расходы, которые не включаются в себестоимость продукции. Это дает основания для промежуточного заключения: существуют две похожие категории - «расходы» и «затраты». Причем первое являются более широким понятием, чем второе.

А.В. Евдокимова и Е.Д. Шишкина определяют издержки как фактические и возможные выплаты или упущенную выгоду[4]. Однако определение расходов как выплат достаточно спорное утверждение, учитывая тот факт, что не все расходы можно трактовать как выплаты. Достаточно обратить внимание на расходы, связанные с инвестированием или кредитованием.

К особенностям расходов можно отнести их привязку к единому источнику финансирования. Например, расходы предприятия, расходы фирмы, расходы домохозяйств.

Обращаясь к определению А.В. Евдокимовой и Е.Д. Шишкиной, необходимо отметить на то, что приведенное толкование понятия «расходы» имеет управленческие коннотации, поскольку речь идет об упущенных выгодах, которые условно оцениваются, но не учитываются, т.е. не принимают форму фактических расходов, а, следовательно, не могут трактоваться как расходы.

Проведенный анализ указывает на существование различий между понятиями «затраты» и «расходы» в сфере финансах предприятий.

Существует мнение, что расходы в бюджетной сфере только при определенных условиях превращаются в расходы, а именно при выплате зарплаты, оплате стоимости товарно-материальных ценностей и коммунальных услуг. При этом, отдельные расходы не приобретают форму затрат, поскольку выделенные бюджетные средства будут продолжать свое движение в виде выплат стипендий и социальных пособий, погашение займов и т.п. Т.е. речь идет о внутренних расходах органов власти или финансовом обеспечении процесса предоставления общественных услуг и внешних затратах, предназначенных для выполнения обязательств государства, гарантированных Конституцией и связанных с выравниванием доходов населения, государственной поддержкой отраслей экономики или созданием имущественных ценностей государства. Акцентируя внимание на разграничении затрат и расходов в бюджетной сфере, сторонники такого подхода утверждают, что «расходы осуществляются соответствующими субъектами на стадии обмена, характеризуются двусторонним движением стоимостей (Д®Т), т.е. обмениваются на необходимый эквивалент стоимости товаров или услуг[5]», а расходы встречного товарного потока не имеют.

Если учесть привязку затрат к объекту финансирования, то и в первом, и во втором случае используются государственные средства. В любом случае осуществляются кассовые расходы, которым противостоят блага, предоставляемые через специфические услуги. Эти услуги могут быть гарантированными государством, а ней могут создаваться, когда речь идет о решении проблемных вопросов, связанных с социально-экономическим развитием государства или отдельных ее регионов.

Бюджетные расходы – это реальные расходы, которые планируются (бюджетные ассигнования), фактически осуществляются (кассовые расходы) и полностью учитываются. Деятельность органов публичной власти не предусматривает коммерческого интереса. Функции распорядителей бюджетных средств законодательно регламентируются, а значит, управленческие (экономические) затраты не предусматриваются. Таким образом, можно прийти к выводу: в сфере государственных финансов «расходы бюджета» и «затраты бюджета» по своей экономической природе являются однозначными понятиями.

Следует отметить, что с материально-вещественной точки зрения под расходами бюджета следует понимать затраты, осуществляемые органами власти согласно определенных функций.

Для выяснения цели, а также для объяснения влияния расходов бюджета на социально-экономическую систему имеет смысл проследить эволюцию взглядов на их классификацию. Группировки расходов по определенным признакам всегда было в центре внимания как теоретиков, так и практиков. Это подтверждает тот факт, что по приказу Министерства финансов России в 1811 г. расходы классифицировались по[6]:

- ведомствами и управлениями;

- территориям (государственные, губернские, уездные и волостные);

- степени потребностей (необходимые, полезные и избыточные).

Если первые два признака по приведенной классификации понятны, то последний, скорее, является неожиданным для того периода времени. Разграничение расходов по видам затрат осуществляется в современной системе бюджетного учета многих стран мира, где расходы разграничиваются на обязательные и дискреционные. В первом случае расходы осуществляются на постоянной основе и выполняются без ограничений, во втором – это новые расходы, утвержденные законодательно в связи с потребностями, которые возникли.

Многообразие взглядов и подходов к группировке бюджетных расходов объясняется необходимостью установления взаимосвязи между элементами системы, способа их взаимодействия, характера отношений между ними. Такое внимание к структурному анализу расходов является оправданной, поскольку функции системы реализуются только в структуре через соответствующий механизм функционирования.

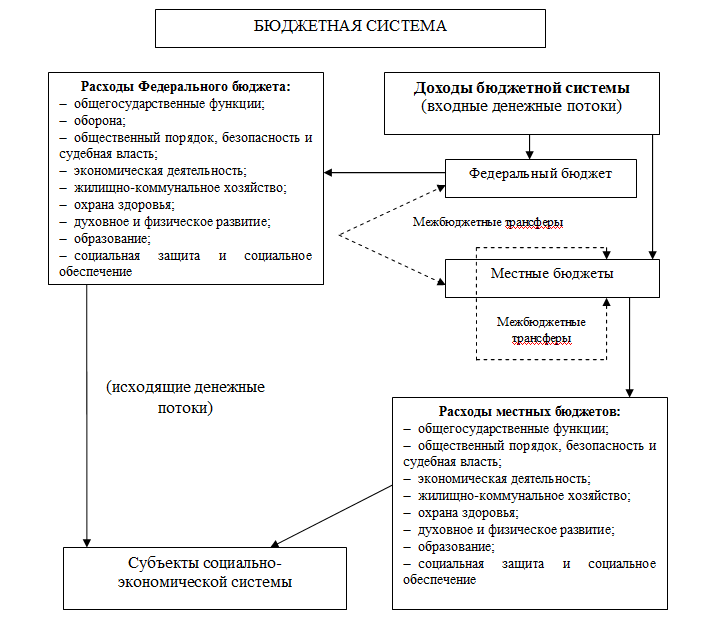

Говоря о взаимодействие и взаимозависимость компонентов бюджетной системы, следует обратить внимание на упорядоченность ее элементов. При этом основой упорядоченности системы расходов выступает законодательная база и регламентация деятельности органов исполнительной власти.

Следующий признак является неотъемлемым для любой системы – это иерархичность построения или подчиненность элементов, как в середине образованных подсистем, так и между ними. Характеризуя систему расходов бюджета, следует обратить внимание на существование, по крайней мере, двух подсистем с соответствующим набором подчиненных элементов: подсистему, которая, управляет и подсистему, которой управляют. Элементами управляющей подсистемы выступают исполнительные органы власти по иерархии подчиненности сети бюджетных учреждений, а элементами управляемой подсистемы являются расходы бюджета по иерархичности структуры распределения и использования.

Любая система имеет соответствующую цель, ради которой она функционирует. Следовательно, формирование целей - компонент системы, формирующий соответствующее ее свойство. В основе целеполагания системы расходов бюджета лежат цели социально-экономического развития государства. Это дает основания для утверждения об открытости системы расходов бюджета, а следовательно и о существовании взаимосвязи с внешней средой. Таким образом, субъекты управляющей подсистемы противостоят субъектам социально-экономической системы. Их взаимосвязь обусловлен экономическими отношениями, которые опосредуются движением денежных средств и материализуются в общественных благах через деятельность органов исполнительной власти, рис. 1.1.

Анализ и оценка действующей системы планирования бюджетных расходов на образование

Проанализируем действующую систему планирования бюджетных расходов на образование на примере муниципальной программы «Развитие системы образования на территории города-героя Волгограда» (далее – Программа)[1].

Цель Программы - обеспечение доступного и качественного образования в соответствии с меняющимися запросами населения и перспективными задачами стратегического развития системы образования Волгограда.

Программа рассчитана на пять лет: 2016-2020 годы:

- 1-й этап: 2016 год. Формирование и развитие основных взаимоувязанных направлений развития системы образования на территории Волгограда.

- 2-й этап: 2017 - 2020 годы. Обеспечение последовательных качественных изменений в системе образования на территории Волгограда.

Департамент по образованию администрации Волгограда:

- является разработчиком, исполнителем и координатором Программы и главным распорядителем средств бюджета Волгограда, предусмотренных на ее реализацию;

- осуществляет общее руководство и контроль за ходом реализации Программы, анализ результатов реализации мероприятий Программы;

- осуществляет разработку нормативной правовой базы для реализации мероприятий Программы;

- обеспечивает целевое расходование средств бюджета Волгограда, выделенных на реализацию Программы, осуществляет их учет и финансовую отчетность;

- осуществляет сбор и анализ данных, представляемых территориальными управлениями департамента по образованию администрации Волгограда, формирование и представление отчетов о результатах реализации мероприятий Программы, достижении индикаторов и показателей результативности выполнения Программы в соответствии с требованиями и сроками представления.

Обоснование целевых значений индикаторов Программы представлено в прил. 1.

Департамент по образованию администрации Волгограда запрашивает отчеты от исполнителей Программы, представляет отчеты о расходовании средств на реализацию Программы в департамент финансов администрации Волгограда, отчеты об исполнении мероприятий Программы – в комитет экономического развития администрации Волгограда.

Территориальные управления департамента по образованию администрации Волгограда:

- обеспечивают целевое расходование средств бюджета Волгограда, выделенных на реализацию Программы, осуществляют их учет и финансовую отчетность;

- представляют информацию в департамент по образованию администрации Волгограда для формирования отчетов о результатах реализации мероприятий Программы, достижении индикаторов и показателей результативности выполнения Программы.

Территориальные управления департамента по образованию администрации Волгограда представляют отчеты об исполнении мероприятий Программы департаменту по образованию администрации Волгограда.

Муниципальные образовательные учреждения Волгограда обеспечивают целевое расходование средств бюджета Волгограда, выделенных на реализацию Программы, при реализации мероприятий Программы и представляют отчеты об исполнении мероприятий Программы департаменту по образованию администрации Волгограда.

Рассмотрим мероприятия Программы, ее индикаторы и показатели результативности выполнения.

Финансирование мероприятий Программы будет осуществляться за счет средств бюджета Волгограда, средств вышестоящих бюджетов и внебюджетных средств. Всего на 2016-2020 гг. запланированы расходы в размере – 44543 млн. руб.[2]

Источники финансирования Программы по годам графически отобразим на рис. 2.1

Рассмотрим индикаторы и показатели результативности выполнения цели Программы:

- Индикатор 1. Доля детей 5-18 лет, получающих услуги по дополнительному образованию в муниципальных образовательных учреждениях Волгограда, находящихся в ведомственной подчиненности департамента по образованию администрации Волгограда, в общей численности обучающихся данного возраста муниципальных общеобразовательных и муниципальных дошкольных образовательных учреждений Волгограда – плановое значение 37,4%;

- Индикатор 2. Доля обучающихся по образовательным программам в соответствии с федеральным государственным образовательным стандартом (далее - ФГОС) общего образования в общей численности обучающихся по соответствующим программам – плановое значение 95%;

- Индикатор 3. Доля обучающихся по программам дошкольного образования в соответствии с ФГОС дошкольного образования в общем числе обучающихся по соответствующим программам – плановое значение 100%.

Плановые значения индикаторов 1-3 Программы на 2016-2020 гг. показаны на рис. 2.2.

В рамках реализации программной задачи №1 «Организация предоставления общедоступного дошкольного образования, присмотра и ухода за детьми в муниципальных дошкольных образовательных учреждениях Волгограда (далее - ДОУ)» предусмотрено финансирование в размере 20,41 млн. руб. Источники финансирования программной задачи № 1 по годам графически отобразим на рис. 2.3.

На реализацию мероприятий по предоставлению общедоступного дошкольного образования в ДОУ запланировано финансирование в размере 15,94 млрд. руб., на реализацию мероприятия по предоставлению услуги по присмотру и уходу за детьми в ДОУ – в размере 4,47 млрд. руб. Источники финансирования указанных мероприятий показаны на рис. 2.4.

Индикаторами результативности выполнения Задачи №1 «Организация предоставления общедоступного дошкольного образования, присмотра и ухода за детьми в муниципальных ДОУ Волгограда» являются:

- Индикатор 4. Доля детей 1 - 6 лет, состоящих на учете для приема в ДОУ, в общей численности детей данной категории – плановое значение 23,6%;

- Индикатор 5. Доля рассмотренных заявлений и жалоб граждан по вопросам качества предоставления услуг дошкольного образования в общем количестве поступивших обращений по вопросам качества предоставления услуг дошкольного образования – плановое значение 100%.

Плановые значения индикаторов 4-5 Программы на 2016-2020 гг. показаны на рис. 2.5.

Оценки эффективности бюджетных расходов при действующей системе планирования.

Объем финансирования за счет средств бюджета Волгограда, предусмотренный Программой, в отчетном периоде составляет 2959,89 млн. руб. (91,3% от объема годовых бюджетных назначений – 9272,847 млн. руб.), в т.ч.:

- по капитальным вложениям – 257,40 млн. руб.,

- на прочие нужды – 2702,48 млн. руб.

Суммарные кассовые расходы исполнителей из бюджета Волгограда за отчетный период на реализацию Программы составляют 2702,39 млн. руб. – 91,3% от годовых бюджетных назначений, в т.ч.:

- капитальные вложения – 194,78 млн. руб. (75,7%);

- прочие нужды – 2507,61 млн. руб. (92,8%).

Объем софинансирования за отчетный период, предусмотренный Программой, – 6312,96 млн. руб.:

- за счет средств бюджета Волгоградской области составляет 5470,55 млн. руб.;

- за счет федеральных средств – 12,25 млн. руб.;

- за счет внебюджетных источников – 830,17 млн. руб.

В т.ч.:

- по капитальным вложениям – 121,58 млн. руб. (109,34 млн. руб. за счет средств бюджета Волгоградской области и 12,25 млн. руб. за счет федеральных средств);

- прочие нужды – 6 191,38 млн. руб.

Привлечено софинансирования в объеме 6004,83 млн. руб., в т.ч.:

- из бюджета Волгоградской области за отчетный период на реализацию Программы составляют 5270,04 млн. руб. (102,20% от годовых бюджетных назначений);

- из федерального бюджета – 8,65 млн. руб. (76,02% от годовых назначений);

- из внебюджетных средств – 726,15 млн. руб. (87,5% от годовых назначений).

В т.ч.:

- капитальные вложения – 45,98 млн. руб. (37,33 млн. руб. за счет средств бюджета Волгоградской области и 8,65 млн. руб. за счет федеральных средств) (37,8% от годовых назначений);

- прочие нужды – 5958,86 млн. руб. (96,2% от годовых назначений).

Кассовые расходы были направлены на выполнение основных мероприятий Программы.

Выполнение индикаторов и показателей за 2017 г. показано в прил. 2.

Основными итогами реализации Программы являются:

По дошкольному образованию:

- Индикатор 2. Доля обучающихся по образовательным программам в соответствии с ФГОС дошкольного образования в общей численности обучающихся МОУ. В 2017 г. продолжена работа по введению Федерального государственного образовательного стандарта дошкольного образования (далее – ФГОС ДО). Удельный вес численности обучающихся МОУ по программам, соответствующим требованиям ФГОС ДО, в общей численности обучающихся составляет 85%, что на 13% выше уровня 2016 г. и составляет 100% от запланированного на 2017 г.

- Индикатор 4. Доля детей 1 - 6 лет, состоящих на учете для приема в ДОУ, в общей численности детей данной категории. В электронной очереди в МОУ Волгограда по состоянию на 31.12.2017 в рамках муниципальной услуги по приему заявлений, постановке на учет для зачисления в МОУ состоят на учете 21745 детей, из них в возрасте от 1 до 6 лет –15355 детей. Всего за 2017 г. поставлены на учет 12853 детей от 0 до 6 лет. Доля детей 1-6 лет, состоящих на учете в ГИС, составляет 24% от численности детского населения Волгограда данного возраста, скорректированной на численность детей 5-6 лет, обучающихся по программам начального общего образования (15355/ (65325-945 чел.) = 24%). Таким образом, плановый показатель достигнут в полном объеме.

- Индикатор 5. Доля рассмотренных заявлений и жалоб граждан по вопросам качества предоставления услуг ДО в общем количестве поступивших обращений по вопросам качества предоставления услуг ДО. По результатам 2017 г. в департамент по образованию администрации Волгограда поступили 70 обращений и жалоб от родителей (законных представителей) по вопросам качества предоставляемых услуг. Все обращения рассмотрены в установленном порядке, по жалобам проведены внеплановые проверки по доводам заявителей, даны письменные ответы и разъяснения в установленный законодательством срок. Количество поступивших жалоб и обращений является допустимым в соотношении с количеством ДОУ. Количество рассмотренных обращений по вопросам качества предоставляемых услуг за 2017 г. в соотношении с плановым показателем составляет 100%.

- Индикатор 18. Доля детей в возрасте 1-6 лет, получающих дошкольную образовательную услугу и (или) услугу по их содержанию в муниципальных образовательных учреждениях, в общей численности детей в возрасте 1-6 лет. По итогам 2017 г. общая численность воспитанников дошкольного возраста, обучающихся по основным общеобразовательным программам дошкольного образования в муниципальных дошкольных образовательных учреждениях и муниципальных общеобразовательных учреждениях (структурных подразделениях с дошкольными группами) составляет 47539 чел. Показатель охвата детей в возрасте 1-6 лет услугами дошкольного образования, присмотра и ухода составляет 74% от общей численности детского населения в возрасте от 1 до 6 лет, скорректированной на численность детей 5-6 лет, обучающихся по программам начального общего образования. Данный показатель исполнен в полном объеме. Охват детей от 3 до 7 лет услугами МОУ составляет 100% от актуальной потребности в соответствии с Указом Президента РФ от 07 мая 2012 г. №599. По показателю «Численность детей, получающих услугу дошкольного образования в ДОУ» фактическая численность в конце отчетного периода – 44898 воспитанников в ДОУ, что составляет 102% от планового показателя. Численность детей, получающих услугу по присмотру и уходу на бесплатной или льготной основе в ДОУ, в отчетный период составила 5052 чел. или 117% от планового показателя.

По начальному общему, основному общему и среднему общему образованию:

- Индикатор 2. Доля обучающихся по образовательным программам в соответствии с ФГОС общего образования в общей численности обучающихся МОУ. В 2017/2018 учебном году продолжилась реализация федеральных государственных образовательных стандартов (далее – ФГОС): в штатном режиме (начального общего образования (1-4 классы), основного общего образования (5-6 классы)) и в апробационном (пилотном) режиме (основного общего образования (7-9 классы 52 МОУ); среднего общего образования (10 классы МОУ «Гимназия №9 Кировского района Волгограда). В соответствии с приказом Министерства образования и науки Российской Федерации от 19.12.2015 №1598 «Об утверждении федерального государственного образовательного стандарта начального общего образования обучающихся с ограниченными возможностями здоровья» в МОУ началась реализация ФГОС для обучающихся с ОВЗ. Приказом департамента по образованию от 10.06.2017 №449 определены 12 опорных МОУ по апробации и введению инклюзивного образования в 2017/2018 учебном году.

- Для успешного перехода к введению и реализации ФГОС ОО каждым МОУ ведется планомерная работа: в рамках модернизации системы общего образования закуплено современное оборудование, отвечающее требованиям ФГОС, учителя своевременно проходят курсовую подготовку, разрабатывается и реализуется основная образовательная программа (далее – ООП) НОО и ООП ООО и др. В 2017/2018 учебном году увеличилась доля учащихся, обучающихся по ФГОС и составила 62,96% (в 2015/2016 учебном году – 43,5%, 2016/2017 учебном году – 53,1%).

Полная версия работы у нас на сайте. "Магистр 34". Перейти на сайт.

Помощь в написании студенческих работ. Консультационная компания "Магистр 34". Перейти.

Связаться с нами, ответим на все ваши вопросы за 5 минут: