Фрагмент дипломной работы "Планирование расходов муниципального бюджета" - предоставлен для ознакомления.

ВВЕДЕНИЕ

Актуальность темы дипломной работы. Развитие бюджетной системы Российской Федерации актуализирует вопросы модернизации управления местными финансами с целью обеспечения эффективного проведения бюджетной политики органов местного самоуправления. Одним из инструментов реализации бюджетной политики является бюджетное планирование, которое в настоящее время характеризуется нестабильностью, отсутствием учета местных особенностей и имеющейся сети учреждений бюджетной сферы, уровнем социально-экономического развития муниципальных образований и органов местного самоуправления.

Провозглашенный в России курс на формирование демократического социального государства требует существенного укрепления института местного самоуправления и его финансовой основы – местных бюджетов.

В расходной части бюджетов муниципальных образований преобладают расходы социальной направленности и, в частности, связанные с текущей деятельностью учреждений сферы нематериального производства и выполнением органами местного самоуправления делегированных им государственных полномочий. В связи с этим сформировалась крайне нерациональная структура расходной части местных бюджетов, одним из путей совершенствования которой является совершенствование бюджетного планирования.

Применение программно-целевого метода планирования местных бюджетов не всегда способствует достижению основной его цели – установлению непосредственной связи между выделением бюджетных средств и результатами их использования на уровне муниципального образования. Не всегда соблюдается логическая последовательность осуществления программно-целевого метода, недостаточно обоснованными являются результативные показатели бюджетных программ, большинство из которых невозможно применять на практике.

Таким образом, планирование расходов местных бюджетов требует дальнейшего совершенствования, которое должно быть направлено на преодоление диспропорций в развитии отдельных муниципальных образований, сбалансирование государственных, региональных и местных интересов, обеспечения равномерности распределения бюджетных ресурсов между муниципальными образованиями и устранение несоответствия финансового обеспечения территорий современным общественным потребностям.

Степень разработанности темы. Исследованию теоретических и практических аспектов функционирования местных бюджетов, в частности планированию их расходов, посвящены работы таких ученых, как: Авакьян С.А., И.В. Завьялова, М.Н. Иванова, В.Б. Кидяев, Е.Н. Кирилловская, Е.Н. Киселева, Л.Э. Комаева, М.А. Красильникова, Д.С. Михеев, И.И. Новикова, Т.Ю. Сурина, Б.Г. Темирова, М.Ю. Хандус, В.Б. Христенко, Х. Циммерманн, Е.С. Шалякина и др. Однако недостаточно исследованными остаются вопросы совершенствования методологии планирования расходов бюджетов муниципальных образований в современных условиях.

Актуальность указанных проблем, предопределили выбор темы выпускной квалификационной работы, определили ее цель и задачи.

Цель дипломной работы заключается в обосновании теоретических основ бюджетного устройства муниципального образования, анализе и оценке действующей системы планирования бюджетных расходов и разработке методических положений по оценке их эффективности.

Для достижения поставленной цели необходимо решить следующие задачи:

Раскрыть понятие муниципального образовании;

- исследовать методы планирования расходов муниципального бюджета;

- изучить показатели эффективности бюджетных расходов в бюджетном планировании

- исследовать сциально-экономическое положение г. Волгограда и составить характеристику расходной базы муниципального бюджета

- проанализировать исполнения бюджета г. Волгограда по расходам

- предложить методический подход к оценке эффективности расходов бюджета;

- провести оценку эффективности расходов бюджета по предложенным вариантам.

Объектом исследования являются расходы муниципальных бюджетов.

Предмет исследования – теоретические и методологические основы планирования расходов муниципальных бюджетов (на примере г. Волгограда).

Методы исследования. Методологическую основу выпускной квалификационной работы формирует диалектический подход к изучению процесса планирования расходов муниципальных бюджетов. В процессе написания выпускной квалификационной работы были использованы методы:

- научных абстракций, приемы индукции и дедукции – при обобщении теоретических основ бюджетного устройства муниципального образования, в том числе планирования расходов муниципальных бюджетов;

- сравнения, анализа и синтеза, эмпирического и графического анализа, - в процессе проведения анализа и оценки действующей системы планирования бюджетных расходов в г. Волгограде;

- формализации, идеализации и научного абстрагирования - при разработке методики эффективности расходов муниципального бюджета.

Информационную базу выпускной квалификационной работы составляют: Конституция Российской Федерации, Бюджетный кодекс Российской Федерации, Федеральный закон от 06.10.2003 № 131-ФЗ (ред. от 29.12.2017) «Об общих принципах организации местного самоуправления в Российской Федерации» и Постановление Правительства РФ от 06.03.1996 № 266 (ред. от 29.10.1997) «О некоторых мерах по реализации Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации» и отчеты об исполнении бюджета г.э Волгограда за 2015-2017 гг.

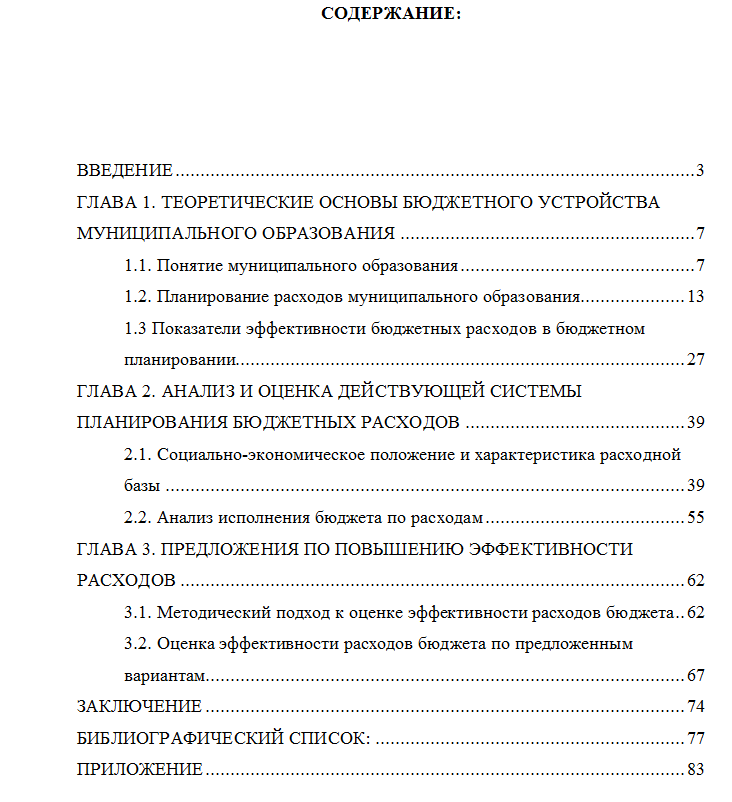

Структура дипломной работы. Работа состоит из введения, трех глав, заключения, библиографического списка и приложений.

Глава 1. Теоретические основы бюджетного устройства муниципального образования

1.1. Понятие муниципального образования

Под муниципальным образованием понимается «часть территории Российской Федерации, в границах которой наряду с государственным управлением осуществляется местное самоуправление для решения только местных вопросов. Местное самоуправление осуществляется непосредственно и (или) через выборные и иные органы местного самоуправления в целях решения вопросов местного значения[1]». На территории муниципальных образований властные полномочия распределены между органами государственной власти и органами местного самоуправления.

С мая 2014 г. законодательство Российской Федерации предусматривает возможность создания семи видов муниципальных образований. Муниципальные образования учреждаются, упраздняются или изменяются законами субъектов Российской Федерации. Муниципальные образования одних видов входят в состав муниципальных образований других видов. Муниципальные образования существуют по всей территории Российской Федерации.

В настоящее время основополагающим законодательным актом, регулирующим общественные отношения в сфере местного самоуправления является Федеральный закон от 06.10.2003 г. №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» (далее – Федеральный закон №131-ФЗ), который за 2017 г. изменялся 13 раз[2] и еще 2 раза – в начале 2018 г.[3]

В соответствии со статьей 2 Федерального закона от 06.10.2003 г. №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» в Российской Федерации существуют следующие виды муниципальных образований[4]:

- сельское поселение – один или несколько объединенных общей территорией сельских населенных пунктов (поселков, сел, станиц, деревень, хуторов, кишлаков, аулов и других сельских населенных пунктов), в которых местное самоуправление осуществляется населением непосредственно и (или) через выборные и иные органы местного самоуправления[5];

- городское поселение – город или поселок, в которых местное самоуправление осуществляется населением непосредственно и (или) через выборные и иные органы местного самоуправления[6];

- муниципальный район – несколько поселений или поселений и межселенных территорий, объединенных общей территорией, в границах которой местное самоуправление осуществляется в целях решения вопросов местного значения межпоселенческого характера населением непосредственно и (или) через выборные и иные органы местного самоуправления, которые могут осуществлять отдельные государственные полномочия, передаваемые органам местного самоуправления федеральными законами и законами субъектов Российской Федерации;

- городской округ – один или несколько объединенных общей территорией населенных пунктов, не являющихся муниципальными образованиями, в которых местное самоуправление осуществляется населением непосредственно и (или) через выборные и иные органы местного самоуправления, которые могут осуществлять отдельные государственные полномочия, передаваемые органам местного самоуправления федеральными законами и законами субъектов Российской Федерации[7];

1.2. Планирование расходов муниципального образования

На данном этапе развития системы местных бюджетов важным вопросом является расходования средств местного бюджета.

Устойчивое экономическое развитие страны и обеспечения в полном объеме общегосударственных социальных гарантий всему населению невозможно без эффективного функционирования устойчивого механизма муниципальной политики. Современная муниципальная политика должна не только обеспечивать необходимое выравнивание бюджетных расходов территорий на решение текущих задач их социально-экономического развития, но и создавать соответствующие предпосылки, активизировать внутренние резервы и стимулы устойчивого экономического роста.

Экономический потенциал муниципального образования определяют[1]:

1) По его природным условиям, представляющим природно-экологический базис его развития. Муниципальное образование рассматриваются по качеству земли, природным ресурсам, удаленности от рынков сбыта, развитости инфраструктуры, погодно-климатическим условиям, экологическому состоянию территорий, непосредственно влияющих на конечные результаты хозяйственной деятельности муниципального образования.

2) По производственному потенциалу, который вместе с ресурсами имеет конкретное денежное выражение и существует в реальных формах производственного капитала: основной и оборотный капитал, оборотные фонды и оборотные средства с учетом износа основных фондов.

3) По трудовому потенциалу, характеризующемуся численностью, структурой и качеством рабочей силы в соответствии с уровнем квалификации и образования работников.

Расходы бюджета можно системно классифицировать по многим признакам, которые характеризуются определенными общими и отличительными чертами. Однако на практике органами местного самоуправления в процессе планирования и управления расходами местных бюджетов используют конкретные признаки классификации расходов бюджета, определяются действующим бюджетным законодательством.

Согласно нормам Бюджетного кодекса Российской Федерации: «Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, а также группировкой доходов, расходов и источников финансирования дефицитов бюджетов и (или) операций сектора государственного управления, используемой для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации[2]». Бюджетная классификация обязательна для применения всеми участниками бюджетного процесса на местном уровне в пределах соответствующих бюджетных полномочий.

Глава 2. Анализ и оценка действующей системы планирования бюджетных расходов

2.1. Социально-экономическое положение и характеристика расходной базы

Макроэкономические показатели прогноза социально-экономического развития г. Волгограда на 2018 г. и плановый период 2019-2020 гг. утверждены Постановлением Администрации Волгограда от 31 октября 2017 г. №1694 «Об одобрении прогноза социально-экономического развития Волгограда на 2018 г. и плановый период 2019 - 2020 гг.»[1]

Рассмотрим макроэкономические показатели уровня жизни населения г. Волгограда (рис. 2.1).

Фонд заработной платы на крупных и средних организациях Волгограда в 2016 г. составил 98371 млн. руб. и увеличился в сравнении с 2015 г. на 4% (по полному кругу организаций - 128100 млн. руб., или 104,3% к уровню 2015 г.).

Наибольший вклад в рост фонда заработной платы на крупных и средних организациях Волгограда внесли:

- организации обрабатывающих производств (рост на 8,9% при составляющей доле в общем фонде оплаты 18%),

- организации в сфере государственного управления (рост на 2,2% при составляющей доле в общем фонде оплаты 14,3%),

- организации транспорта и связи (рост на 2,8% при составляющей доле в общем фонде оплаты 10,4%),

- организации образования (рост на 1% при составляющей доле в общем фонде оплаты 9,9%),

- организации здравоохранения (рост на 4,4% при составляющей доле в общем фонде оплаты 9,7%),

- организации оптовой и розничной торговли (рост на 3,5% при составляющей доле в общем фонде оплаты 8,6%).

На сдерживание роста фонда оплаты труда повлияли строительные организации (снижение на 5,6% при составляющей доле в общем фонде оплаты 6,1%).

В I полугодии 2017 г. фонд заработной платы на крупных и средних предприятиях Волгограда составил 47597,7 млн. руб. и увеличился в сравнении с аналогичным периодом 2016 г. на 3,1%.

Глава 3. Предложения по повышению эффективности расходов

3.1. Методический подход к оценке эффективности расходов бюджета

В целях повышения эффективности расходов бюджета муниципального образования, необходимо провести мероприятия, направленные на повышение доходов, оптимизацию расходов и источников финансирования дефицита местного бюджета. Для этого нами предложена методика индикативной оценки влияния расходов бюджета на социально-экономическое развитие муниципального образования.

Для начала определимся с показателями оценки эффективности расходов местного бюджета муниципального образования:

К критериям уровня развития состояния экономической сферы муниципального образования можно отнести:

1) Критерий валового муниципального продукта на душу населения, который рассчитывается как отношение ВМП на душу населения i-ого муниципального образования к ВВП на душу населения России;

2) Критерий доходов от предпринимательской деятельности в общей структуре доходов населения, который рассчитывается как отношение доли доходов от предпринимательской деятельности в общей структуре доходов населения i-го муниципального образования к доле доходов от предпринимательской деятельности в общей структуре доходов населения России;

3) Критерий развития малого бизнеса, который рассчитывается как отношение доли численности малых предприятий в общем количестве предприятий в i-том муниципальном образовании к доле численности малых предприятий в общем количестве предприятий России;

4) Критерий качества жилищного фонда, который рассчитывается как отношение удельного веса ветхого и аварийного жилищного фонда в общей площади всего жилищного фонда России к удельному весу ветхого и аварийного жилищного фонда в общей площади всего жилищного фонда i-го муниципального образования;

5) Критерий плотности автомобильных дорог общего пользования с твердым покрытием, который рассчитывается как отношение плотности автомобильных дорог общего пользования с твердым покрытием на 10 тыс. населения i-го муниципального образования к плотности автомобильных дорог общего пользования с твердым покрытием на 10 тыс. населения России;

К критериям состояния социальной сферы муниципального образования можно отнести:

1) Критерий числа больничных коек на 10000 человек населения, который рассчитывается как отношение числа больничных коек на 10000 человек населения i-го муниципального образования / число больничных коек на 10000 человек населения России;

Полная версия работы у нас на сайте. "Магистр 34". Перейти на сайт.

Связаться с нами, ответим на все ваши вопросы за 5 минут:

Библиографический список:

Нормативно-правовые акты

1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Справочно-правовая система «Консультант-Плюс»

2. Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ (ред. от 03.08.2018, с изм. от 11.10.2018) // [Электронный ресурс]. – Режим доступа: http://www.pravo.gov.ru

3. Федеральный закон от 06.10.2003 № 131-ФЗ (ред. от 29.12.2017) «Об общих принципах организации местного самоуправления в Российской Федерации» (с изм. и доп., вступ. в силу с 06.03.2018) // Справочно-правовая система «Консультант-Плюс»

4. Постановление Правительства РФ от 06.03.1996 № 266 (ред. от 29.10.1997) «О некоторых мерах по реализации Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации» // Справочно-правовая система «Консультант-Плюс»

Учебная и специальная литература

5. Авакьян С.А. и др. Муниципальное право России / С.А. Авакьян, В.Л. Лютцер, Н.Л. Пешин. – М.: Проспект, 2011. – 548 с.

6. Андреева Р.Н. Расходы бюджетов на энергоресурсы и повышение их эффективности / Р.Н. Андреева, А.В. Андреев // Экономический форум "Экономика в меняющемся мире". 2017. С. 199-200.

7. Бабаева С.И. Анализ исполнения местных бюджетов в России / С.И. Бабаева // Актуальные вопросы современной науки Сборник статей по материалам VIII международной научно-практической конференции. В 4-х частях. 2017. С. 7-12.

8. Букина Е. Муниципальные бюджеты и проблема их сбалансированности / Е. Букина, А. Волкова // International Conference on Law, Economics and Finance Scientific public organization “Professional science”. 2017. С. 71-76.

9. Буянтуева С.В. Местный бюджет как финансовая основа местного самоуправления / С.В. Буянтуева // Правовые основы укрепления российской государственности. 2017. С. 11-15.

10. Власова Ю.Э. Инновационный подход к организации бюджетного учета доходов и расходов в муниципальных образованиях / Ю.Э. Власова, С.В. Золотова // Инновации в науке и практике. 2018. С. 93-98.

11. Внукова Е.А. Формирование и функционирование муниципальных бюджетов в современных условиях (на примере Воронежской области) / Е.А. Внукова // Вестник Воронежского института экономики и социального управления. 2017. № 4. С. 39-40.

12. Герасимова В.В. Финансы местного самоуправления / В.В. Герасимова // Наука, образование и культура. 2018. № 5 (29). С. 82-84.

13. Геращенко И.П. Внешний муниципальный финансовый контроль: теоретический аспект / И.П. Геращенко, Т.А. Пашкова // Финансы и кредит. 2017. Т. 23. № 43 (763). С. 2558-2574.

14. Завьялова И.В. Муниципальные программы и их роль в управлении расходами местного бюджета / И.В. Завьялова, М.А. Зорина // Актуальные проблемы интеграции науки и образования в регионе. 2018. С. 207.

15. Иванова М.Н. Основные направления повышения эффективности бюджетных расходов муниципальных образований / М.Н. Иванова, Т.В. Кудряшова // Вестник Института экономики и управления Новгородского государственного университета им. Ярослава Мудрого. 2017. № 1 (23). С. 21-28.

16. Кидяев В.Б. Самоуправление – общее дело (вопросы совершенствования законодательства и проблемы правоприменения в сфере организации местного самоуправления в Российской Федерации) / В.Б. Кидяев // Самоуправление. – 2015. – №1. – С.10-18.

17. Кирилловская Е.Н. Местное (муниципальное) самоуправление в системе публичной власти / Е.Н. Кирилловская // Экономика и право. XXI век. – 2013. – № 1. – С. 178.

18. Киричук Л.А. Проблемы формирования и реализации целевых комплексных программ на муниципальном уровне / Л.А. Киричук, Ю.С. Иванилова // Проблемы финансов, кредита и бухгалтерского учета в условиях реформирования экономики. 2017. С. 212-216.

19. Киселева Е.И. Государственные и муниципальные программы: проблемы формирования и реализации / Е.И. Киселева // Государственная власть и местное самоуправление. 2017. № 9. С. 55-60.

20. Киселева Е.И. Использование программно-целевого метода планирования расходов бюджетов / Е.И. Киселева // Дни науки-2017. 2017. С. 42-47.

21. Киселева Е.И. Контрольно-счетные органы и программный бюджет: первые итоги формирования и реализации / Е.И. Киселева // Вестник АКСОР. 2017. № 1 (41). С. 52-56.

22. Киселева Е.И. Эффективность использования бюджетных средств: новые подходы / Е.Н. Киселева // Добросовестность и добрососедство: вызов современности третья Международная научно-практическая конференция. 2017. С. 218-221.

23. Клейменов Д.С. Пути повышения эффективности расходов муниципального района / Д.С. Клейменов, Е.С. Шалякина // Научное обеспечение агропромышленного комплекса. 2017. С. 1519-1520.

24. Комаева Л.Э. Программно-целевое бюджетирование / Л.Э. Комаева, Л.М. Фидарова. – Изд-во: Владикавказский институт управления. Владикавказ, 2017. – 227 с.

25. Кохан А.Н. Проблемы оптимизации бюджетов муниципальных образований / А.Н. Кохан, Т.Е. Дрок // Балтийский экономический журнал. 2017. № 2 (18). С. 13-22.

26. Красильникова М.А. Программный формат местных бюджетов: опыт и проблемы / М.А. Красильникова // Современные научные исследования и разработки. 2017. № 4 (12). С. 154.

27. Ломакина О.В. Анализ направлений расходования бюджетных средств (на примере муниципального образования город Краснодар) / О.В. Ломакина, М.А. Ежова // Труды Кубанского государственного аграрного университета. 2017. № 69. С. 49-55.

28. Ломоносова Д.В. Пути оптимизации региональных (местных) бюджетов / Д.В. Ломоносова // Современная экономика: актуальные вопросы, достижения и инновации. 2018. С. 82-84.

29. Лопастейская Л.Г. Сущность местного бюджета / Л.Г. Лопастейская, И.И. Мюрк // Научные механизмы решения проблем инновационного развития. 2018. С. 137-139.

30. Магомедова Д.М. Основные проблемы расходования местных бюджетов и пути их оптимизации / Д.М. Магомедова // Россия и мировое сообщество перед вызовами нестабильности экономических и правовых систем. 2018. С. 81-86.

31. Михеев Д.С. Местное самоуправление и общественные институты: исторические аспекты публичного контроля за муниципальными органами // Вестник Саратовской государственной академии права. – 2017. – № 5 (81). – С. 120.

32. Никитская Е.Ф. Проблемы формирования расходов бюджетов муниципальных образований в системе реализации инвестиционных и инновационных программ / Е.Ф. Никитская, М.А. Валишвили // Ученые записки Российской Академии предпринимательства. 2018. Т. 17. № 1. С. 43-55.

33. Новикова И.И. Концепция разграничения бюджетных полномочий между уровнями власти и ее совершенствование на примере Краснодарского края / И.И. Новикова, Т.Е. Кочесокова // Труды Кубанского государственного аграрного университета. 2017. № 69. С. 72-77.

34. Осадчук Л.М. Пути укрепления местных бюджетов в условиях изменения бюджетного и налогового законодательства / Л.М. Осадчук, М.Ф. Ужвенко // Экономика и предпринимательство. 2017. № 7 (84). С. 197-199.

35. Проблемы реформы местного самоуправления: структурные и финансовые аспекты. – М.: ИЭПП, 2005. – С. 363.

36. Распопина Д.И. Теоретические аспекты формирования и повышения эффективности бюджетных расходов в социальной сфере / Д.И. Распопина // Проблемы управления финансами в государственном и корпоративном секторах экономики. 2017. С. 181-186.

37. Рыбакова В.С. Местные бюджеты - финансовая основа местного самоуправления / В.С. Рыбакова, С.В. Зуева // Молодые лидеры-2017. 2017. С. 45-49.

38. Соломко М.Н. Роль местных бюджетов в реализации социальной политики / М.Н. Соломко, И.М. Соломко // Проблемы эффективного использования научного потенциала общества. 2017. С. 144-146.

39. Спичак И. Формирование и исполнение местных бюджетов / И. Спичак // Экономика и социум. 2018. № 2 (45). С. 435-438.

40. Сурина Т.Ю. Формирование и развитие бюджетов муниципальных образований в Российской Федерации / Т.Ю. Сурина // Экономическое развитие России: взгляд молодых. 2018. С. 230-236.

41. Темирова Б.Г. Реализация мер стратегического планирования муниципального образования во взаимосвязи с бюджетированием, ориентированным на результат / Б.Г. Темирова // Евразийский юридический журнал. 2017. № 4 (107). С. 190-194.

42. Титов С.Р. Проблемы планирования и финансирования расходов муниципальных учреждений общего образования в Российской Федерации / С.Р. Титов, А.С. Кузнецова // Проблемы финансов, кредита и бухгалтерского учета в условиях реформирования экономики. 2018. С. 161-164.

43. Федотова М.В. Направление финансовых потоков при исполнении бюджета муниципального образования / М.В. Федотова // Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. 2018. Т. 20. № 1. С. 110-118.

44. Федотова О.Д. Проблемы формирования местных бюджетов / О.Д. Федотова // Вектор экономики. 2018. № 1 (19). С. 42.

45. Хандус М.Ю. Особенности программно-целевого управления расходами местных бюджетов / М.Ю. Хандус // Экономика, управление и право: тенденции и перспективы развития. 2018. С. 622.

46. Хохулина А.В. Роль бюджета муниципального образования в социальном развитии Ямальского района / А.В. Хохулина // Наука, образование, общество: тенденции и перспективы развития. 2018. С. 157-161.

47. Христенко В.Б. Межбюджетные отношения и управление региональными финансами: опыт, проблемы, перспективы / В.Б. Христенко. – М.: Дело, 2002. – С. 21.

48. Циммерманн X. Муниципальные финансы: учеб. / Х. Циммерманн / Пер. с нем. – М.: Издательство «Дело и сервис». – 2003. – С. 21.

49. Шалякина Е.С. Формирование системы повышения эффективности расходов муниципального образования / Е.С. Шалякина, Д.С. Клейменов // Инновационные технологии и технические средства для АПК. 2017. С. 182.

50. Яговкина В.А. Местное самоуправление в условиях кризиса: бюджетный аспект / В.А. Яговкина, Д.А. Недопивцева // Муниципальное имущество: экономика, право, управление. 2017. № 1. С. 29-35.