У большинства людей не получается вырастить капитал, потому что они ведутся на быструю наживу. Только единицы могут мыслить в долгую, обыгрывая других. Это применимо в любой сфере жизни. Успех достигается только там, где вы готовы упустить сиюминутную выгоду, ради большей перспективы на длинной дистанции. Эта мысль у меня возникла после написания статьи «Вклад под 15%. Банкир съел ваш доход».

В ней я рассказывал, почему сейчас вклад под 15% менее выгоден, чем инвестиции в облигации. В отличие от вкладов, они дают больший стабильный доход на длинной дистанции. Очень многие не оценили всех возможностей рынка облигаций и писали комментарии в стиле «лучше вклад, т. к. там все понятно, а ставки сопоставимы».

В статье я сравнивал вклад ВТБ со ставкой 13.7% годовых и облигацию Альфа-Банка с похожей ставкой 13,75%. Основная мысль заключалась в том, что ставки по вкладу привлекательные только на короткие сроки. А дальше, на фоне снижения ключевой ставки, придется переоформлять вклад под более низкий процент. На дистанции в 3 года, прогнозируемый доход по вкладам получается около 8,39%. А по облигациям ставка 13,75% будет фиксированная на всем горизонте 3 лет.

На мой взгляд я допустил ошибку сравнив вклад именно с облигаций Альфа-Банка, т. к. читатели не увидели очевидной выгоды. Я решил исправить эту ошибку и показать карту доходностей рынка облигаций, для демонстрации более очевидной выгоды. Ведь облигации — это разнообразные доходности. Многие эмитенты выплачивают ставки значительно выше Альфа-Банка.

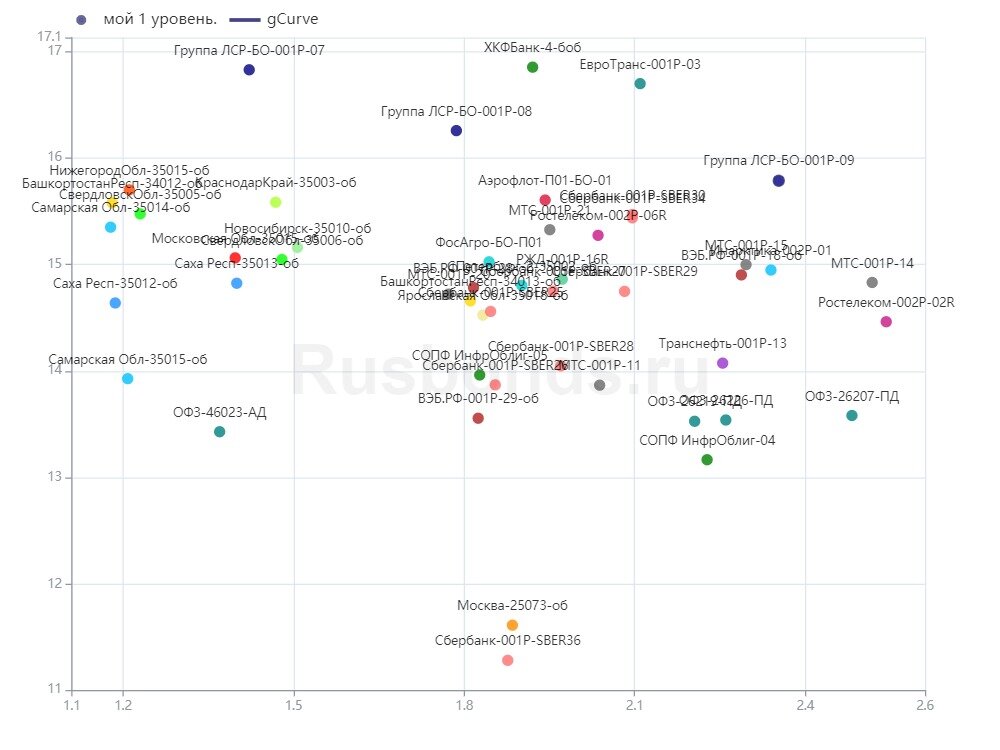

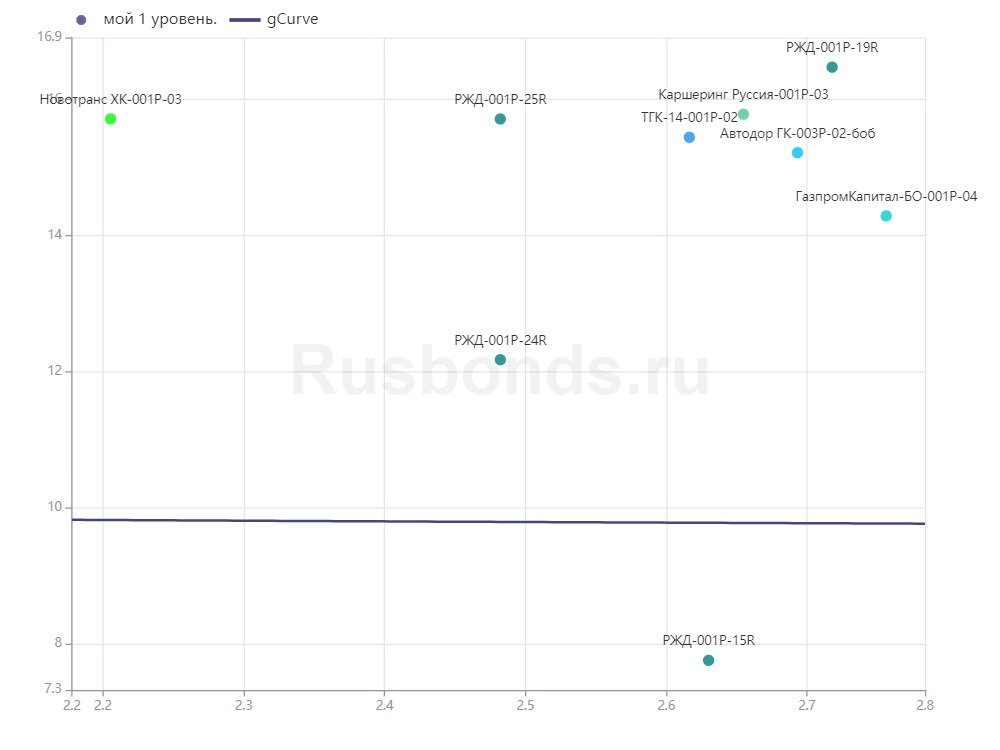

1 котировальный уровень. Самые надежные

Для начала рассмотрим первый котировальный уровень. Это самые надежные бумаги - голубе фишки. Риск невыплат здесь сопоставим с неполучением денег по вкладу в ВТБ или Сбере. На слайдах ниже целая подборка бумаг с разными сроками погашения. Листайте ее вправо и лево. По оси X длина облигации, по оси Y доходность к погашению в годовых.

Мы видим высокую концентрацию надежных бумаг с доходностями 14–16% на горизонте 2–3 года. Можно заметить варианты со ставками 16-17%, это ЛСР, ХоумКредит, Евротранс. На горизонте 3-4 года, ставки в коридоре 13,5- 15,5%. На горизонте 5 лет, ставки близки к 14%. Т. е. можно купить 5-летнюю надежную бумагу и все пять лет получать гарантированную доходность около 14% годовых. И нам не важно, какая ключевая ставка будет через 2–3 года. А вкладчики потом будут довольствоваться ставками около 5%.

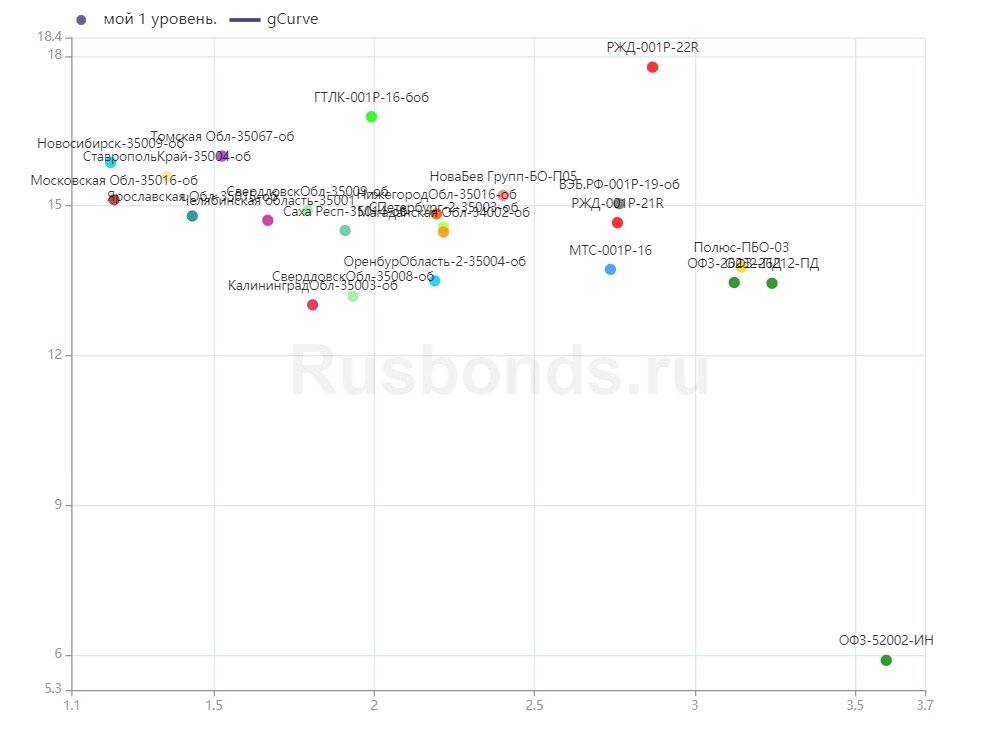

2 котировальный уровень. Середнячки

А теперь посмотрим компании поменьше, но еще достаточно надежные. Риск неполучения процентов или непогашение облигаций здесь уже выше, однако остается низким. Дефолты здесь редкое явление, но уже возможны. Для работы с этим сегментом рынка, нужна большая диверсификация портфеля. На мой взгляд около 10 эмитентов в портфеле будет достаточно.

На горизонте 2–3 года ставка уже выше на 1%, она в коридоре 15–17%. Есть бумаги выше 17%, это ВИС Финанс, девелопер Эталон, Элемент Лизинг и другие. На горизонте 3-4 года мы видим ставки 14,5 -15%. Среди пятилетних бумаг представлена только РЖД с доходностью 14.05%

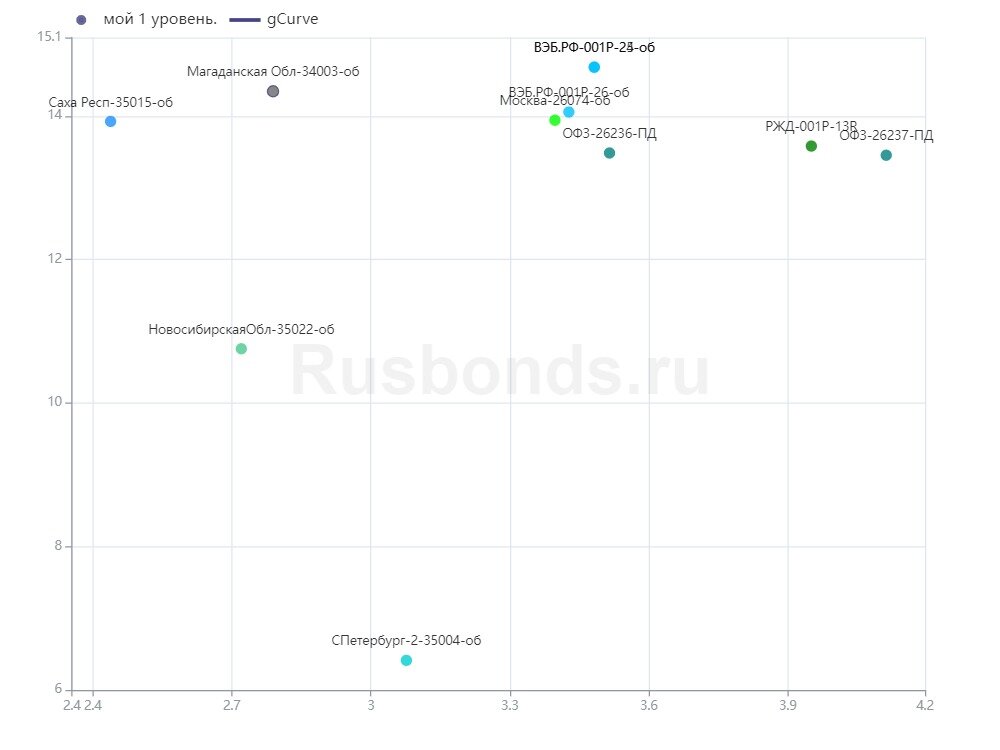

3 котировальный уровень. Высокодоходные

Высокодоходные облигации — это мои любимые инструменты. Я уже более 5 лет инвестирую в такие бумаги. Они не плохие и работать с ними можно. Главное максимально широкая диверсификация, более 20 эмитентов в портфеле. Тогда доля каждого будет менее 5% и в случае дефолта, доходности остальных перекроют убытки. Дефолты здесь единичные, но случаются.

На отрезке 2–3 года доходности тут уже от 15 до 21%. На отрезке 3-4 года, так же 15 – 21%. На отрезке 4–5 лет, доходность снижаются на 1% и равны 14–20% годовых.

Для упрощения восприятия я сделал табличку, в которой проще запомнить доходности облигационного рынка. На каждом уровне я не стал писать диапазон ставок, а указал среднее значение.

Еще преимущества облигаций перед вкладами

Кроме процентных ставок есть ряд преимуществ перед вкладами, которые могут быть даже важнее самих процентных ставок. Итак, преимущества:

- Доходность. Как я уже написал, облигации имеют доходность выше, чем по вкладам. И самое главное, купив облигации с фиксированным купоном, вы получаете гарантированную доходность на более длительный период.

- Ликвидность. Вы можете купить и продать ее в любой момент. Что самое главное, если вы решили продать облигацию, то вы не потеряете накопленный доход, он вам буден выплачен при продаже. Например, вы продержали облигацию всего неделю, решили ее продать, вы получите накопленный доход за эту неделю. По вкладам ситуация значительно хуже. Придется выдерживать до конца.

- Денежный поток. По облигациям проценты выплачиваются как правило 1 раз в 3 месяца или каждый месяц. Пока вы держите облигации, вы получаете доход и сами решаете, что с ним делать. Вы можете эти деньги использовать как пассивный доход или реинвестировать, купив новые облигации. По вкладам с привлекательными ставками процент выплачивается в конце срока вклада.

- Облигации растут. На фоне снижения ключевой ставки, облигации еще и растут в цене. Т. е. вы можете купить ее, например по 1 000 руб. и продать за 1 200 руб. Как раз мы на пороге снижения ставки и в диапазоне 1–2 года облигации могут расти. Чем больше срок до погашения, тем сильнее она может расти. Я однажды заработал на росте облигации 48% за 2 мес.

Подводные камни

Минусы конечно же тоже есть. Думаю, это одна из причин, почему многие их побаиваются. Но все не так страшно. Эти минусы вполне разрешаемые. Минусы облигаций:

- Облигации могут падать. Когда ключевая ставка растет, облигации, наоборот, падают в цене. Вполне, может быть, что вы купили облигации за 1 000 руб. а ее цена на рынке стала 900 руб. Поэтому если инвестируете в облигации, то необходимо учитывать эту особенность. Если вы купили ее с цель держать до погашения, то не обращайте внимание на измените цены, а ждите погашения. Ну и чем меньше срок до погашения, тем меньше облигация падает в цене, при росте ключевой ставки. Однако, как я уже написал, в ближайшие 1–2 года ожидается ее снижение.

- Налоги. Нам придется платить налоги с процентов. Думаю, при расчете своего дохода, многих тоже отпугивает этот фактор. Однако налоги можно легально не платить. Об этом я расскажу дальше.

Как купить?

Купить облигации вы можете самостоятельно через брокерский счет или через инвестиционные фонды. Для самостоятельной покупки вам конечно же будет недостаточно этой статьи. Обязательно изучите больше информации, чтобы не получилось ситуация "купил то, не знаю что".

Можно их купить через инвестиционные фонды (ПИФ). Преимущество здесь заключается в том, что за вас портфель формируют профессионалы, они точно понимают тенденции рынка и знаю какие облигации и с какой длиной нужно покупать. Кроме того, в фондах отсутствуют налоги на доходы. Вся прибыль внутри фонда накапливается без налогов на проценты (купонов). Вы его оплачиваете только при выводе средств. И если вы продержите средства в фонде более 3 лет, то вы можете не платить налог на доход до 9 млн. руб. по льготе на долгосрочное владение ценными бумагами.

Облигации без налогов и с доплатой государства

Напоследок, конечно же я расскажу про «шоколадную» государственную программу – индивидуальный инвестиционный счет (ИИС). Вы можете открыть ИИС как у брокера и купить облигации самостоятельно, так и в Управляющей компании и инвестировать через фонд. С 2024 года вы можете открыть только ИИС 3.

Преимущества программы. На ИИС 3 у вас не образуются налоги за проценты по облигациям. Кроме того, вы можете вернуть у государства 13% от внесенной суммы на этот счет, но не более 52 тыс. руб. в год. Например, вы инвестируете 400 000 руб. и вам государство доплачивает 52 тыс.

Условия. Счет открывается на 5 лет. Вы можете закрыть его раньше, но лучше этого не делать. Придется вернуть государству все, то, что вам выплатили. Второе условие – выплата идет из вашего НДФЛ. Т. е. это не просто софинансирование, а возврат ваших налогов. Государство не вернет вам сумму больше, чем вы оплатили НДФЛ. К примеру, вы снесли 400 000 руб., вам по этой программе положено 52 000 руб. А весь ваш НДФЛ за год был всего 20 000 руб. Вы можете получить у государства только 20 000 руб.

Итоговый доход 19,33%–22,33% без налогов

Посчитаем что мы можем получить от облигаций в ближайшие 3 года. В самых надежных бумагах доходности до 3-х лет равны 15%. Открываем ИИС, набираем таких облигаций и с доплатой государства получим 19,33% чистыми, без налога. Мы получим 13% сразу. Но так как рассматриваем диапазон 3 лет. То правильно 13% разделить на 3 года. И получим 4,33% в год. Итого 15% доходность облигаций + 4,33% по ИИС = 19,33%. А если мы посчитаем 3 котировальный уровень, то это все 22.33%.

Кроме того, впереди нас ждет снижение ключевой ставки, а облигации растут в цене. Это будет очень приятный бонус и продав облигации раньше можно получить доходность выше. Но об этом как-нибудь в следующий раз.

Подписывайтесь на мой канал, чтобы не пропустить следующие полезные статьи. А в комментарии напишите, вы за вклад или облигации вас заинтересовали?

Рекомендую вам ознакомиться со статьей «Почему облигации вырастут в ближайшие 2 года?»