В предыдущей статье я обсудил развитии искусственного интеллекта, квантовых вычислений, биотехнологий, нейро-технологий и полную локализацию производства этих критических технологий в РФ - ещё один шаг, выполнение которого приведёт к росту ВВП России до 30 трлн., $ по ППС, в первой части этой статьи, я рассмотрю и проанализирую необходимые инвестиции и организационные мероприятия, направленные на дополнительный экономический рост, посредством:

роста объёмов производства в обрабатывающей промышленности, локализации стандартов качества и сертификации, увеличением отечественного торгового флота и улучшения контейнерных перевозок в РФ.

Рост обрабатывающей промышленности

Рост объемов производства в обрабатывающей промышленности оказывает значительное влияние на экономику и общество, что ведет к увеличению ВВП страны, поскольку обрабатывающая промышленность производит товары с высокой добавленной стоимостью, что усиливает общую экономическую активность и увеличивает налоговые поступления в государственный бюджет, укрепляет экспорт, улучшая торговый баланс. Кроме того, рост производства часто связан с технологическим развитием. Внедрение новых технологий и инноваций позволяет улучшать производственные процессы, повышать производительность и снижать себестоимость товаров (то есть ограничивать рост инфляции) Он способствует повышению конкурентоспособности страны на мировом рынке.

Доля обрабатывающей промышленности в ВВП РФ составляет ~14% на конец 2023. Для сравнения, за 2023 год доля обрабатывающей промышленности в Китае была 27-28%, в Японии - 20%, в США - 11-12%, в Германия - 19-20%. В 2024 году в РФ прогнозируется прирост обрабатывающей промышленности на 6-7%, что даст прямой прирост в размере ~1% к ВВП (6% × 14% = 0,84%). Однако с учетом мультипликативного эффекта и роста смежных отраслей, реальный прирост ВВП может быть выше — от 1.3% до 2%. Рост в 6-7% маловат, поэтому РФ для качественного изменения благосостояния населения и роста ВВП до 30 трлн., $ по ППС нуждается в росте обрабатывающей промышленности в 15%-20% в год, то есть в 3 раза выше, на протяжение следующих 5 лет. Как добиться того роста? Это должно быть целью, для всех в правительстве, ЦБ, в госсекторе и частном секторе. Амбициозная цель во многом определяет результат, ведь она задаёт направление действий, помогает концентрировать усилия и ресурсы на достижение конкретного результата и позволяет более эффективно планировать, принимать решения и контролировать процесс. Понятное дело, что наличие цели само по себе не гарантирует результата и помимо цели, важны такие факторы, как планирование, ресурсы, мотивация, условия внешней среды и адаптивность к изменениям. Без адекватных действий или гибкости в подходах даже чётко поставленная цель может не привести к желаемому результату.

Причины "скромного" роста обрабатывающей промышленности в РФ чаще всего упоминают кадровый дефицит плюс высокий уровень загрузки производственных мощностей. ЦБ отрапортовал, что в IV квартале 2023 года она достигла 81% после 80,7% кварталом ранее. 81% загруженности явно не является пределом, и другие большие экономики мира находятся на уровне 80-85%. Если мощности имеют большую загруженность, то надо расширять мощности, а не довольствоваться текущими. Разговор о кадровом дефиците- отговорка для ленивых, есть много способов решения этой проблемы, которые я обсужу позже.

Чем помогает и что еще может сделать государство для роста объема обрабатывающей промышленности?

Субсидии и гранты на модернизацию оборудования, внедрение инноваций и развитие новых технологий. Налоговые льготы, которые снижают налоговую нагрузку на компании, предлагая вычеты на исследования и разработки, доступное финансирование через государственные программы кредитования, которая помогает предприятиям получить дешёвые кредиты для инвестиций в производственные мощности. Все это в той или иной мере государство делает, но увеличить масштаб и объём помощи индустрии, результат будет лучше. Для поддержки обрабатывающей промышленности государству необходимо:

1) больше инвестировать в программы профессионального образования и повышения квалификации, что позволяет развивать инженерные и технические навыки у работников, необходимых для современной промышленности. 2) упростить административные процедуры, снизить бюрократические барьеры и улучшить правовую среды. 3) упростить регистрацию бизнеса до двух дней используя единый портал удалено.

Самым эффективным способом помощи всей промышленности и экономике в целом - навести порядок в ЦБ, где чиновники явно оторваны от реальности, заигрались в независимость и по сути заняты вредительством экономике под лозунгами вечной борьбы с инфляцией.

Ставка в размере 18%, и прогнозы роста экономике от ЦБ в размере 0.5% вызывает недоумение и логический вопрос на кого работают чиновники ЦБ, явно не на народ РФ. При ставке рефинансирования в 18% от Центрального банка и инфляции в около 5% экономика неминуемо столкнётся с рядом негативных последствий, поскольку такое сочетание указывает на значительный дисбаланс между стоимостью кредитов и общим уровнем цен. Когда высокая ставка рефинансирования ещё и в разы выше текущей/ожидаемой инфляции, то это влечёт за собой несколько эффектов, которые приводят к росту инфляции издержек и торможению экономики. Высокая ставка увеличивает стоимость заимствований для банков, что повышает процентные ставки по кредитам для бизнеса и потребителей, что означает для бизнеса увеличение затрат на обслуживание долга. Компании, вынужденные платить больше за кредиты, перекладывают эти дополнительные затраты на потребителей, увеличивая цены на свои товары и услуги. Для потребителей высокие ставки означают более высокие выплаты по ипотекам, автокредитам и кредитным картам, что снижает их располагаемый доход, что может сократить их покупательскую способность и в итоге рост ВВП. В ответ на что, бизнесы зачастую повышают (а не снижают) цены, чтобы компенсировать снижение спроса и рост затрат, что дополнительно способствует инфляции. Кроме того, высокие ставки могут затруднить компаниям финансирование закупок сырья и материалов, что ведёт к увеличению их стоимости и переносится на конечные продукты, усиливая инфляцию издержек. Компании, сталкивающиеся с ростом производственных затрат, могут повысить цены на свою продукцию, чтобы сохранить прибыль. В результате, высокая ставка создаёт порочный круг: рост цен на сырьё и материалы ведёт к увеличению производственных затрат, что вызывает общий рост цен в экономике. Этот эффект может привести к циклическому увеличению цен, поскольку рабочие начинают требовать более высокие зарплаты для компенсации роста цен, что вновь увеличивает издержки для бизнеса и создает новый виток инфляции.

Отрасли обрабатывающей промышленности включают множество секторов, которые занимаются переработкой сырья в готовые изделия или полуфабрикаты для дальнейшего использования. Дам сжатую оценку и советы развития основным секторам обрабатывающей промышленности в РФ:

Металлургическая промышленность

В России делается упор на объемы производства для экспорта, особенно в страны Азии и до недавнего времени в страны Европы. Однако российская металлургия в меньшей степени ориентирована на инновации и модернизацию, что снижает её конкурентоспособность в высокотехнологичных секторах, поэтому предлагаю сконцентрироваться на НИОКРах новых сплавов, улучшение способов переработки металлов, разработке новых марок сталей для строительства, автомобильной и аэрокосмической промышленности, которые сочетают легкость и прочность, разработке алюминиевых и магниевых сплавов, обладающих легкостью и высокой прочностью, что особенно важно для автомобилестроения и авиации. Разработка титановых и никелевых сплавов, которые могут работать в экстремальных условиях, таких как высокие температуры и агрессивные среды, что важно для энергетики и химической промышленности, 100% внедрение системы автоматизированного управления производством, использующие технологии интернета вещей (IoT), искусственного интеллекта и больших данных для анализа и оптимизации производственных процессов. 3D-печать металлов- применение аддитивных технологий, которые позволяют создавать металлические детали сложной формы с минимальными отходами материала, что значительно ускоряет процесс производства и снижает затраты.

Машиностроение

В Машиностроение РФ традиционно ориентирована на внутренний рынок и связано с производством оборудования для добычи полезных ископаемых, тяжелой промышленности и оборонной сферы. Автомобильное производство в России маленькое по объему и пока не высокое по качеству. Надо перестать делать легковые машины -"мыльницы", нанять пару итальянских дизайнеров и сделать красивый дизайн для легковых машин. Кроссовер Лада Веста шажочек в правильном направление, но требуется переработка всей линейки АвтоВАЗ. Стоит отметить, что АвтоВАЗ обладает собственным производством ключевых агрегатов: подвески, двигателя, КПП и т.д. во отличие от остальных производителей легковых автомобилей, которые занимаются крупноузловой или мелкоузловой сборкой китайских машин на заводах автопрома бывших западных производителей.

Лучше скопировать дизайн существующих топовых легковых машин, но наладить локальное производство полного цикла в РФ, что не требует больших финансовых вливаний в НИОКР, но в разы улучшает восприятие и локальный спрос на автопром РФ. Посоветую качественно улучшить и увеличит объём разработок передовых технологий в автопроме, по средством крупных инвестиций в НИОКР, оказание поддержки университетам, исследовательским институтам и частным компаниям для разработки новых решений в области автомобилестроения, финансирование проектов в сферах: 1) автоматизации и автономного вождения, 2) электромобилей и гибридных двигателей. 3) эффективности потребления топлива и уменьшения выбросов углекислого газа 4) системах рекуперации энергии через внедрение технологий, которые позволяют автомобилям восстанавливать энергию, потраченную на торможение или замедление. 5) внедрении концепции «умных заводов», автоматизации производственных линий с использованием роботов и искусственного интеллекта для повышения эффективности производства, 5) использование данных для оптимизации процессов через внедрение систем анализа данных для прогнозирования поломок оборудования и оптимизации цепочек поставок. Государственные гранты и программы должны стимулировать разработку и внедрение этих технологий в массовое производство.

Химическая промышленность

Химическая промышленность России в значительной степени ориентирована на производство удобрений и базовых химикатов. Системный подход к разработке новых материалов с уникальными свойствами, как 1) композитные материалы - разработка легких, прочных и устойчивых к коррозии материалов, которые используются в авиации, автомобилестроении, строительстве и электронике, 2) полимеры и пластики с улучшенными характеристиками, такими как повышенная стойкость к высоким температурам или более высокая прочность, 3) наноматериалы - материалы с особыми физико-химическими свойствами, что открывает возможности для разработки инновационных решений в электронике, медицине и энергетике, приведёт к качественному развитию индустрии. Закончить цифровизацию и приступить к моделированию химических процессов, через использование искусственного интеллекта и компьютерного моделирования для разработки новых химических соединений и оптимизации существующих процессов. Применять большие данные для ускорения исследований новых материалов, анализа больших массивов информации и поиска новых закономерностей в химических реакциях.

Электронная промышленность

В России электронная промышленность имеет небольшой масштаб и ориентирована на внутренние нужды, особенно в оборонной промышленности. Импорт высокотехнологичных компонентов, таких как полупроводники и сложные системы для производства полупроводников, все еще, играет важную роль, что делает отрасль зависимой от внешних поставок. О развитие отечественных технологий в электронике я писал в предыдущих статьях.

Текстильная промышленность

Текстильная промышленность России является небольшой частью экономики и ориентирована на внутренний рынок. Производство тканей и одежды уступает как в объемах, так и в качестве мировым лидерам. Большая часть текстильных товаров импортируется, а отечественная продукция не конкурентоспособна на мировом рынке, поэтому решающее значение имеет разработка новых материалов, повышения эффективности производственных процессов и инновации в текстильной промышленности, включая создание высокотехнологичных тканей, улучшение функциональности текстильных изделий. НИОКРы следует сосредоточить на разработке тканей с функциональными свойствами, такими как водоотталкивающие, огнестойкие, антибактериальные или самовосстанавливающиеся материалы, разработку тканей с ультрафиолетовой защитой и антистатическими свойствами, разработка технологий для переработки текстильных отходов, как производственных, так и постпотребительских, что способствует развитию циклической экономики в текстильной промышленности, создание тканей, которые могут обеспечивать терморегуляцию, защиту от воды и ветра, высокую прочность и устойчивость к повреждениям, разработка интеллектуальных систем для автоматического управления производственными линиями и сбора данных о производительности оборудования в реальном времени, автоматизация операций, таких как резка, сшивание и упаковка тканей, способствует повышению эффективности производства и снижению затрат, разработка Смарт-текстиля сочетающего электронику и текстильные изделия, включая ткани с вшитыми сенсорами. Такие материалы могут измерять параметры окружающей среды (температуру, влажность) или отслеживать физическое состояние пользователя (пульс, давление), интеграцию электроники в одежду. Одежда с вшитыми светодиодами, датчиками движения или нагревательными элементами становится более функциональной и востребованной, особенно в спортивной, медицинской и военной сферах.

Бизнес-кейс - аналог Loro Piana

Из статьи РБК с отечественными производителями следует, что:

Пытаться делать премиальные ткани из тончайшей пряжи, по мнению отечественных производителей, бессмысленно: костюмных и кашемировых брендов европейского уровня у нас нет, а для такого производства необходимо не только особое оборудование, но и сырье. Кроме того, у лидеров в этой области есть свои секреты: так, компания Loro Piana, торгующая шерстяными нитями и изделиями из шерсти с XVII века, имеет собственный завод и очистные сооружения в Пьемонте. Это позволяет промывать готовые полотна очищенной горной водой, чтобы сделать их максимально эластичными и мягкими.

Я не согласен с тезисом, что производство премиальных тканей в РФ бессмысленно. Упомянутый в статье Loro Piana — итальянский люксовый бренд, известный своим производством одежды и тканей из редких материалов, таких как кашемир, викунья и шерсть мериносов. Основанная в 19 веке как семейное предприятие, компания стала мировым лидером в текстильной индустрии. Бренд уделяет огромное внимание качеству материалов и мастерству, сочетая традиции с инновациями. Их одежда, отличающаяся роскошным минимализмом, привлекает тех, кто ценит элегантность и утончённость. В 2013 году, когда LVMH приобрела 80% акций бренда за $2,6 млрд, его годовая выручка составляла около $700 млн. Конкуренты: Kiton, Stefano Ricci, Brunello Cucinelli, Hermès, Tom Ford, Zegna, Louis Vuitton, Ralph Lauren Purple Label, Berluti, Chanel.

Прикину создание бренда, аналогичного Loro Piana в РФ, которое начинается с поиска нужных натуральных материалов, таких как кашемир, шерсть мериносов, альпака и викунья- редкие и дорогие волокна требуют тщательного отбора и обработки, что делает продукцию столь востребованной в сегменте люкс. Кашемир доступен у фермеров в Монголии (40% всего рынка) и Тибете, а викуньи обитают в Андах. Для производство тканей из этого сырья нужны современные текстильные технологии. Для создания высококачественной продукции потребуются кардовальные машины для очистки волокон, прядильные станки для создания прочных нитей, ткацкие станки, способные работать с деликатными материалами, машины для финишной отделки, что придают тканям мягкость и долговечность. Вложение в оборудование обойдётся в несколько миллионов долларов, но позволит создать продукцию, соответствующую высочайшим стандартам. До сих пор все крупные текстильные предприятия в РФ работали на европейском — и теперь подсанкционном — оборудовании, часть которого пока не имеет азиатских аналогов. Ввоз запчастей через третьи страны стал дороже на 50% дороже, что пропорционально отразилось на стоимости ткани, но и для этого есть решения- реверс -инжиниринг существующих станков и локализация их производства, тоже самое с некоторыми ограничениями химикатов, которые пока не удается полностью заменить аналогами из России, Турции и Китая- вопрос времени и желания, а не нерешаема проблема. Логистика — ещё один важный аспект. Прямые контракты с поставщиками в Монголии, Перу и в Китае помогут обеспечить стабильные поставки сырья. Транспортировка кашемира и викуньи, которые требуют особых условий хранения, может обойтись в $5-20 за килограмм, в зависимости от региона и объёма. Учитывая редкость этих материалов, важны надёжные логистические партнёры и соблюдение всех условий, чтобы сохранить качество волокон. Финансовая составляющая проекта потребует значительных вложений. Закупка сырья, такого как кашемир и викунья, может стоить от $5 до $10 миллионов в год. Оборудование для полного цикла производства обойдётся ещё в $3-5 миллионов. Кроме того, логистика и транспортировка сырья и готовой продукции потребуют $1-2 миллионов ежегодно. Существенные средства — $2-3 миллиона — придётся потратить на маркетинг, чтобы создать имидж бренда и привлечь элитных клиентов. Открытие флагманских магазинов в городах миллионниках России и стран БРИКС, может потребовать около $1-2 миллионов на каждый бутик. Для успешного выхода на рынок ставку надо ставить на эксклюзивность материалов и высокие стандарты производства. Ограниченные коллекции и устойчивое, этически ориентированное производство привлекут состоятельных клиентов, ценящих уникальные и редкие товары. Важно создать роскошный имидж и подчеркнуть экологичность производства, что станет дополнительным плюсом для современных покупателей. В итоге, для создания аналога Loro Piana потребуется инвестировать около $27,5 млн – $39 млн, что включает закупку премиальных материалов, установку необходимого оборудования, развитие производственных мощностей, логистику, маркетинг и открытие бутиков, что для потенциального консорциума Текстильных фабрик РФ - "копейки".

Пищевая промышленность

В России пищевая промышленность ориентирована на обеспечение внутреннего рынка. Страна значительно продвинулась в области сельского хозяйства и производства продуктов питания, став полностью самодостаточной почти во всех категориях после введения санкций. НИОКР в пищевой промышленности следует сосредоточить на улучшении качества продукции, повышении безопасности и создании новых продуктов, отвечающих современным запросам. Функциональные продукты, обогащённые витаминами и пробиотиками, диетические продукты, такие как безглютеновые или низкокалорийные варианты, создание альтернативных продуктов животного происхождения, таких как растительное мясо и молоко. Совершенствование методов обработки, такие как ультразвуковая и холодная пастеризация, которые позволяют сохранить свежесть продуктов без применения консервантов. Инновации в области упаковки: разрабатывать новые материалы, позволяющие увеличить срок хранения продуктов и одновременно упростить их транспортировку. Активная упаковка с антибактериальными свойствами помогает предотвратить порчу пищи. Внедрение автоматизации и использование интернета вещей позволяют значительно повысить эффективность работы заводов, контролировать качество на каждом этапе и оптимизировать производственные процессы. Особое внимание уделяется разработке новых ингредиентов и улучшению существующих.

Нефтеперерабатывающая промышленность

Россия — один из крупнейших мировых экспортеров нефти и нефтепродуктов. Нефтеперерабатывающая промышленность является ключевой частью экономики, и доходы от экспорта нефти и газа играют важную роль в формировании государственного бюджета. НИОКРы в этом секторе нужно сконцентрировать в разработке 1) новых катализаторов. Катализаторы используются для ускорения химических реакций, которые превращают сырую нефть в более ценные продукты. Исследования в этой области сосредоточены на создании катализаторов, которые обладают высокой активностью и селективностью, что позволяет повышать эффективность процессов переработки и минимизировать побочные продукты. Новые катализаторы способны повысить выход ценных продуктов, таких как бензин и дизельное топливо, и снизить образование побочных продуктов, то есть из той же массы сырой нефти можно получить больше полезных фракций, увеличивая доход от продаж. Оптимизация процессов дистилляции и крекинга. Дистилляция — процесс разделения нефти на различные фракции по температуре кипения, а крекинг — расщепление длинных углеводородных цепей на более короткие. Напомню, что нефтепереработка РФ потребляет больше 20 тыс. тонн катализаторов в год, а до 2022 года их импортировали с недружественных стран. (топ производителей катализаторов в мире с капитализацией в 2024 году: BASF — $40 млрд, Albemarle — $10.8 млрд, W. R. Grace — $4 млрд, Johnson Matthey — $6.8 млрд, Clariant — $6.4 млрд. Haldor Topsoe и Axens — частные компании.) В РФ Роснефть, Газпронефть занялись производством катализаторов для своих нужд какое то время назад, так же есть специализированные местные компании по производству катализаторов (Ишимбайский специализированный завод катализаторов, «Синтез-Каучук», Салаватский катализаторный завод, Новомичуринский катализаторный завод, Стерлитамакский завод катализаторов) которым и следует с концентрировать на разработке новых катализаторов, чтобы закрыть все текущие нужды на внутреннем рынке и предлагать новые инновационные катализаторы. 2) Разработка методов утилизации и переработки отходов, таких как остаточные масла и химические побочные продукты. 3)Внедрение интеллектуальных систем управления, которые позволяют оптимизировать процесс переработки в реальном времени, улучшая контроль качества продукции и снижая эксплуатационные расходы. 4) Использование больших данных и искусственного интеллекта поможет предсказывать и предотвращать потенциальные проблемы, что повышает надежность и безопасность операций. 5) Инвестиции в энергоэффективное оборудование и технологии, такие как теплообменники и системы рекуперации энергии, позволяют сократить потребление энергии и, следовательно, снизить эксплуатационные расходы. Наладив эффективное использование энергии, можно существенно сократить затраты и повысить маржу прибыли. Переработка нефти для получения высококачественных химических веществ и материалов, таких как полимеры и синтетические волокна, может открыть новые рынки и увеличить доходы.

Фармацевтическая промышленность

Фармацевтическая промышленность в России развивается, но её масштабы небольшие и основной упор делается на обеспечение внутреннего рынка, импортозамещение и производство дженериков. Инновационные разработки в области медицины присутствуют, но отстают от мировых лидеров, поэтому нужно: 1) сконцентрироваться на инвестирование в научные исследования, поскольку именно они позволяют открывать новые молекулы, используя химическую синтезу, биологическое скринингование и молекулярное моделирование. 2) Определить молекулы, которые могут эффективно воздействовать на конкретные терапевтические мишени, такие как белки, ферменты или гены, связанные с заболеванием. 3) Разрабатывать инновационные препараты и находить решения для лечения редких и сложных заболеваний. 4) Расширять портфели продуктов произведенных в РФ, включая в себя разработку новых лекарств и усовершенствование существующих. оптимизация производственных процессов. 5) Внедрять передовые технологий, таких как автоматизация и цифровизация, что позволит улучшить качество продукции, снизить затраты и увеличить производственные мощности. 6) Улучшать процессы клинических испытаний, включая в себя как ускорение процесса проведения испытаний, так и повышение их эффективности. 7) Применять новые технологий, такие как искусственный интеллект и большие данные для более точном прогнозировании результатов и оптимизации клинических исследований. 8) Создавать новые формы лекарственных средств, таких как таблетки с контролируемым высвобождением, инъекционные формы или трансдермальные системы. 9) Разрабатывать методы доставки, которые помогают направить препарат непосредственно к целевым клеткам или тканям. 10) Разрабатывать новые химические методы синтеза, что позволит более эффективно и безопасно производить активные фармацевтические ингредиенты.

Локализация стандартов качества и собственная сертификация продукции

Внедрение современных технологий, таких как цифровизация производства, автоматизация и использование робототехники, поможет повысить эффективность, сократить издержки и улучшить качество продукции. Внедрение систем контроля качества на всех этапах производства поможет минимизировать дефекты и обеспечить соответствие высоким стандартам качества. Развитие систем управления качеством, поддержка инноваций в производстве, таких как 3D-печать и биотехнологии и стимулирование инноваций в сфере производства создадут уникальные и конкурентоспособные продукты для внутреннего и внешних дружественных рынках. В мировой практике было принято, что разработка и внедрение строгих стандартов качества должны соответствовать международным требованиям, с последующей обязательной сертификацией. С 2022 года всем органам по сертификации, которые функционируют на территории РФ, включая представителей иностранных органов, запрещено выдавать сертификаты с международными аккредитациями от IAF. (члены IAF аккредитуют органы по сертификации, которые, выдают сертификаты, подтверждающие, что продукция, услуга или система управления организации соответствует указанному стандарту) Международная сертификация из за санкций стало сильно ограничена в РФ.

Органы по сертификации и аккредитации из различных стран приостановили свою деятельность в России или полностью ушли с рынка. Многие организации приостановили или отозвали все свои сертификаты ИСО с аккредитацией IAF, выданные компаниям из России и Беларуси (к таким организациям относятся Международная сеть органов по сертификации IQNet, Лесной попечительский совет FSC, американские органы по аккредитации ANAB и IAS, орган по сертификации Lloyd и многие другие).

Александр Юхов, ФИНАНСОВЫЙ ДИРЕКТОР ООО «РУССКИЙ ЭКСПЕРТ»:

Ушли иностранные органы, которые на международной арене позиционировали себя как гуру. Это освободило рынок для российских компаний, но, на мой взгляд, не привело к ухудшению качества сертификационных услуг. По моему опыту, в ФСА получить аккредитацию для органов по сертификации гораздо сложнее, чем в иностранных органах по аккредитации, входящих в IAF , – требований больше и подход скрупулезнее. А поэтому и органы по сертификации работают более тщательно. Однако, если ваш орган по сертификации уже был лишен зарубежной аккредитации или была приостановка, ваш сертификат превратился в фантик на международном рынке. Запад нам запретил или ограничил доступ к IAF, ILAC. При этом они продолжают ввозить в нашу страну продукцию, которая соответствует международным стандартам, а не нашим ГОСТам, и система признания идет международная, а не наша российская. В ответ Россия может сказать: мы не признаем международную систему сертификации, IAF и ILAC, добро пожаловать в Росаккредитацию, Росатомаккредитацию и т.д. И все иностранные органы, которые хотят работать с Россией, пойдут в ФСА или будут сертифицировать свою продукцию в наших органах по сертификации на соответствие нашим ГОСТам. Эти мысли приходят не только мне в голову. К нам обратились коллеги из одной дружественной страны. Они хотят аккредитовать свои лаборатории в Росаккредитации. Потому что они предвидят такое развитие событий и хотят минимизировать риски.

Скептики скажут, что отвержение международных систем сертификации, таких как Международная аккредитационная форум (IAF) и Международная лабораторная аккредитационная координация (ILAC), может привести к торговым препятствиям и утрате доверия к продукции из РФ, но на практике, если какой то стране нужен Российский товар то его покупают несмотря на "санкции" и какие либо другие ограничения. Если речь идет об импортозамещение, то никакие международные сертификаты из недружественных стран не должны приниматься, исключительно местные, что поможет импортозамещению и продвижению РФ сертификатов.

Приведу еще несколько примеров, где западные агентства аннулировали и приостановили выданную ими же сертификацию на российские товары:

Американский институт нефти API. Основанный в 1919 г., API является важным игроком на рынке стандартизации и сертификации в международной нефтяной и газовой промышленности. В настоящее время поддерживается более 700 стандартов, спецификаций и иных нормативных документов API, действует более 8 тыс. сертификатов на различную продукцию и системы менеджмента по всему миру. В конце марта 2022 г. институт приостановил действие всех своих сертификатов, выданных российским и белорусским компаниям. В настоящее время они отсутствуют в списке действующих сертификатов на сайте API, т.к. им присвоен статус «не активен» («inactive»).

И про лесную продукцию:

Лесной попечительский совет FSC. Данная международная организация занимается разработкой стандартов в области устойчивого лесопользования и контроля за цепочками поставок древесины и продукции из нее, а также регулирует процесс сертификации по своим стандартам. Согласно сайту FSC в мире сертифицировано более 220 млн га леса (из них около 60 млн в России), действует более 50 тыс. сертификатов на цепочку поставок и лесоуправление (из них более 1,2 тыс. в России). В начале марта 2022 г. FSC объявил о приостановке всех выданных в России и Беларуси сертификатов на лесоуправление и цепочку поставок, а также запретил поставку древесной продукции из наших стран как FSC-сертифицированной. Требование к наличию FSC-сертификата предъявляют многие российские и зарубежные компании, закупающие древесину, бумагу, мебель, фанеру, пиломатериалы и прочую продукцию из древесины. Во многих действующих контрактах на поставку наличие сертификата FSC является обязательным условием. Таким образом, действия организации препятствуют не только поставкам из России и Беларуси продукции по уже действующим контрактам, но и не дает возможности заключать новые договоры поставок.

Западные институты, который в 2014 годы добычу нефти гидравлическим разрывом называл "революцией", приостановили сертификацию выданную России. Вопрос напрашивается зачем России сертификация архаического Американского института нефти API? Объективных причин для этого уже совсем нет. Россия как передовой производитель нефти-газовых товаров должна сама полностью разрабатывать стандарты качества для продукции и следовать сугубо им. РФ не должно волновать, что там признают или не признают на западе, если иностранные партнеры покупают продукцию из РФ, и им необходим сертификат качества, то вот вам Российский, а не западный, а если не подходит, то "до свидания". Тоже самое про лес, древесину, бумагу, мебель, фанеру, пиломатериалы и прочую продукцию из древесины. Иногда доходит до абсурда, когда местному покупателю нужен "западный" сертификат качества для местной продукции внутри РФ? Местные агентства легко могут покрыть необходимость сертификатов качества на местную продукцию.

На текущий момент существует несколько крупных организаций, которые являются лидерами в области предоставления сертификации соответствия стандартам ISO, ASTM и ANSI в мире, но больше не работают в России. Компании Bureau Veritas и SGS Group так называемые лидеры в сфере сертификации. TÜV SÜD предоставляет сертификацию и проверку соответствия продукции и систем управления качеством и консультационные услуги. Intertek лидер в области проверки, испытаний и сертификации, ориентированным на обеспечение качества и безопасности продукции. BSI (British Standards Institution) разрабатывает и устанавливает стандарты качества, предоставляя сертификационные и консультационные услуги. Среди компаний в России, которые могут предоставлять аналогичные услуги, можно выделить несколько значимых игроков:

1. «Серконс» – крупнейшая российская компания в области сертификации, охраны труда, промышленной, пожарной, экологической безопасности, негосударственной экспертизы и других сфер деятельности, требующих оформления разрешительной документации. 2. ООО «Новастандарт» – эроссийский орган по сертификации, аккредитованный в национальной системе РФ. Все выданные органом сертификаты публикуются в ФГИС Росаккредитации. 3. ОС СМ ООО «Русский Эксперт» предоставляет широкий спектр услуг по сертификации систем менеджмента во всех отраслях промышленности и сферы обслуживания. 4. «Русский Регистр» имеет самое большое среди российских сертификационных органов количество аккредитаций, нотификаций и признаний и аккредитацию Федеральной службы по аккредитации РФ. «Русский регистр» был лишен аккредитации в зарубежных аккредитационных организаций, что повлекло аннулирование документов соответствия всех его клиентов. 5. РосТест-М: компания, которая занимается тестированием, сертификацией и аттестацией продукции и услуг на соответствие стандартам и требованиям безопасности. Они предоставляют услуги по сертификации продукции в различных отраслях, включая нефтегазовую, строительную, медицинскую и другие. Эти компании, подобно глобальным аналогам, могут обеспечивать контроль качества, сертификацию и испытания продукции и услуг в соответствии с различными стандартами и требованиями и для них началась "золотая эра" когда можно взять весь рынок сертификации в России.

Предложения по преодолению препятствии связанных о отзывом сертификатов с аккредитацией IAF, API,FSC, BRC и DNV:

- Развитие национальных отраслевых схем сертификации и обеспечение признания данных схем на дружественных зарубежных рынках. Заменой сертификации по стандартам API уже стала сертификация по стандартам, разработанным Институтом нефтегазовых технологических инициатив ИНТИ, по INTI S.QS.1-2020 с требованиями к системам менеджмента качества организаций. Успех развития данной сертификации во многом зависит от того, на сколько выдаваемые сертификаты будут признаваться в странах Ближнего Востока и других регионах, подобная работа об обеспечении признания уже активно ведется и Госапарату (МИДу) следует продвигать это более настойчиво и активно;

- Судебные иски к организациям, отозвавшим/приостановившим сертификаты в не рамок заключенных договоров и аккредитационных процедур, чтобы не повадно было;

- Анализ предприятиями имеющихся у них сертификатов, рисков, связанных с их уже состоявшейся или возможной отменой/приостановкой и соответствующие действия по минимизации этих рисков посредством перехода на отечественную сертификацию;

- Как краткосрочная мера - Международная сертификация по стандарту ISO 9001 и другим стандартам ISO в аккредитованных членами IAF MLA органах по сертификации из государств, дружественных Российской Федерации (сербские органы по сертификации и сербская аккредитация обеспечивает идентичный уровень международного признания по сравнению с германскими, американскими, голландскими и другими органами по аккредитации и сертификации).

- Пересмотр действующих договоров, в которых предусмотрены требования к сертификации нацеленный на исключение или замену требований к сертификациям, которые попали под санкционные ограничения.

- По мнению некоторых экспертов, поскольку сейчас против РФ работают санкции и сертификаты РФ блокируют (не котируется документ, выданный органами в России), то мол выход один - переходить в другой сертификационный орган, аккредитованный по международным стандартам, располагающийся в дружественных странах - переходить в Китай и Индию, и т.д. Мне представляется это идиотизмом, поскольку товары экспортируемы РФ на мировые рынки, зачастую, обладают большой долей на рынке и поэтому могут диктовать определенные условия, если какая то страна не хочет покупать продукцию РФ только из-за наличия РФ сертификата, а не сертификата из западной страны, то нужен ли РФ такой покупатель, всегда можно найти того, для кого РФ сертификат будет достаточен, только так можно будет приучить рынок к использованию РФ сертификатов.

Развитее торгового флота

Для успешного расширения торгового флота, необходим систематический и комплексный подход на уровне государства. "Невидимая рука" рынка не поможет, что и показывает нынешняя ситуация, когда потенциальные заказчики не располагают достаточными средствами для самостоятельного обеспечения их строительства и количество необходимых судов превышает текущие возможности верфей по производству судов. Приведу список наиболее часто упоминаемых проблем отрасли морских перевозок в РФ: географическая удаленность и разрозненность российских портов, нехватка проведения дноуглубительных работ в портах, неудовлетворительное техническое состояние портовых сооружений и оборудования, нехватка обеспечивающего флота, несовершенство законодательства в части морских портов, сложная процедура таможенного оформления грузов, устаревшие организационные структуры, недостаточные инвестиции в обновление портовой инфраструктуры, низкий уровень портовых технологий. Ремонт крупнотоннажных судов в России ограничен, мало сертифицированных ремонтных мощностей и сухих доков.

Согласно стратегии развития судостроительной промышленности РФ на период до 2035 года (редакция 2019 г.) внутренние потребности России по судам основных типов составляет: Морские транспортные -250, Смешанного плавания («река-море») -1500, Рыбопромысловые-1640, Вспомогательные и техфлота- 250, Научно-исследовательские - 90, Ледоколы- 24. Всего 3754 единиц. При этом ожидаемая динамика строительства судов (>80 т) на российских верфях до 2035 года составляет 358 единиц. Приведу ориентировочные потребности России в балкерах по основным типам: Handysize 40 000 - 2, Supramax 60 000 -34, Panamax 52 500 - 79 Capesize 170 000 - 13.

До санкций с нефтяными танкерами особых проблем не было: крупные добывающие компании просто нанимали иностранные суда, а российский флот был вспомогательным. После введения потолка цен часть перевозчиков отказалась сотрудничать с российскими компаниями, возникла проблема со страховкой грузов, и проблему стали решать с помощью теневого флота. Однако такая ситуация не может быть постоянной. И в правительстве страны, и в нефтекомпаниях считают важным наладить производство собственных судов для перевозки нефти.

Потенциальный объём судов, необходимый России для независимости от сторонних перевозчиков, подсчитало агентство Reuters. По их оценке, это 240 судов, включая 157 афрамаксов, 65 суэцмаксов и 18 танкеров VLCC. По последним оценкам Минпромторга, для будущих российских СПГ-проектов нужны 75 газовозов, причём нужны газовозы арктического класса, потому что будущие производства будут иметь выход на Севморпуть.

Другие источники оценивают потребность и наличие танкеров в РФ, как:

VLCC: Потребность 50–70 судов, наличие 10–15. Suezmax: Потребность 30–40 судов, наличие 20. Aframax: Потребность 100–120 судов, наличие 90–100. Танкеры для нефтепродуктов: Потребность 200–300 судов, наличие 150–200. СПГ-танкеры: Потребность 40–50 судов, наличие 20–30. Химические танкеры: Потребность 50–80 судов, наличие 30–40. LPG-танкеры: Потребность 20–30 судов, наличие 10–15. Итоговая нехватка судов в России составляет от 70 до 360 единиц в зависимости от типа судов.

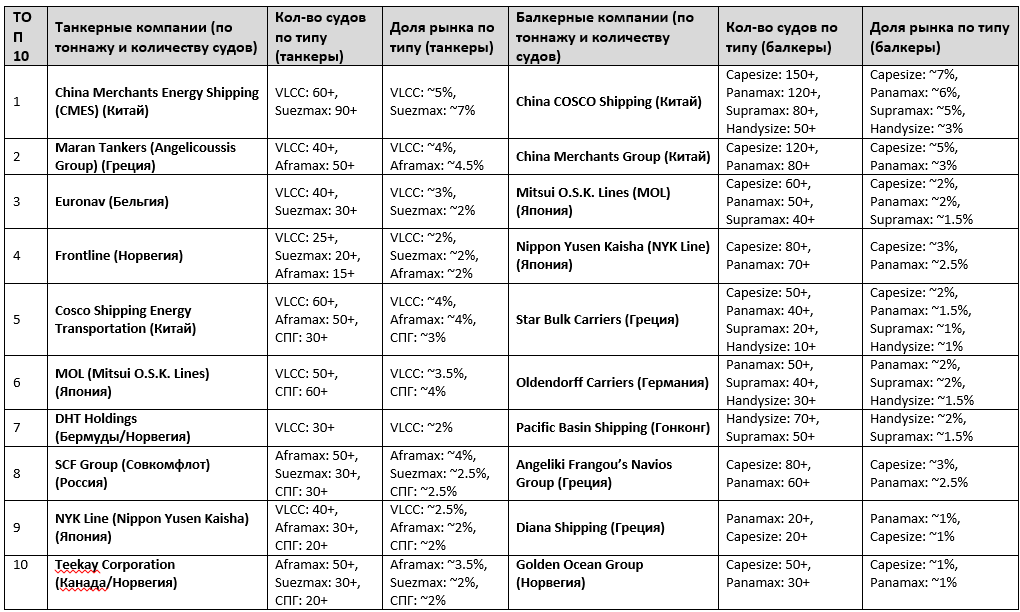

В рейтинге танкеров восьмую позицию занимает компания из РФ - Совкомфлот (SCF Group), который владеет и управляет флотом, состоящим и примерно 130 судов. Эти суда включают: танкеры для транспортировки нефти и нефтепродуктов, газовозы (включая СПГ-танкеры), суда для перевозки химических продуктов и ледокольные суда и суда снабжения для работы в арктических и суровых климатических условиях. Совкомфлот специализируется на перевозке энергоносителей, особенно на маршрутах в сложных климатических условиях, таких как Арктика, и на предоставлении услуг для нефтегазовых проектов.

Резюмируя нехватку судов я вышел на цифры примерно в 500 судов.

Судостроение в РФ

Учитывая геополитику в мире суда безопаснее, да и в выгоднее для развития экономики страны, строить внутри РФ, а не пытаться купить подержанные за рубежом, а потом дрожать, что их где то конфискуют под надуманным предлогом. Для местного производства современных судов нужны крупные верфи. Текущее производительность и техническое состояние верфей не позволяет в полной мере нарастить флот в РФ до нужных размеров. Один из ключевых активов для строительства танкеров — приморский завод «Звезда» загружен по максимуму при текущей производительности. В портфеле заказов у них и крупнейший в мире ледокол «Лидер», 12 афрамаксов для «Роснефти» и 15 газовозов для «Новатэк» для проекта «Арктик СПГ-2». (Для проекта всего нужно 21 газовоз.) Сам проект находится под санкциями и под запрет США попало и само строительство судов, их передача, продажа и фрахт для "Арктик СПГ-2".

Санкции против проекта стали препятствием для получения новых танкеров arc7, строившихся в интересах «Арктик СПГ-2» в Южной Корее. Верфь Hanwha Ocean должна построить шесть танкеров усиленного ледового класса для флота завода. Остальные 15 танкеров заказаны на российской судверфи «Звезда» ( попала в SDN-list), но их сдача неоднократно переносилась.

Последней негативной новостью для «Арктик СПГ-2» стало объявление китайской Wison New Energies о выходе из всех российских проектов. Компания сообщила об этом в июне. Wison выступала одним из изготовителей модулей для технологических линий завода.

В по словам РБК в презентации консалтинговой компании SBS Consulting подготовленной в конце 2023 года для Объединенной судостроительной корпорации (ОСК) и Минпромторга:

Российскому судостроению требуются капитальные вложения на уровне 1,959 трлн руб. для модернизации производственных мощностей до 2035 года. Эти средства нужны для создания мощностей, необходимых для строительства крупнотоннажного грузового флота — в первую очередь морских танкеров и сухогрузов, которые вывозят российские сырьевые ресурсы на экспорт. Расчет выполнен исходя из базового сценария развития отрасли, при котором половина экспортных грузов должна перевозиться на судах отечественной постройки. В этом случае дефицит мощностей в SBS оценивают в 7,75 млн дедвейт ежегодно (из них 7,4 млн т — дефицит, приходящийся на суда морского класса), при том что сегодня в России можно строить суда максимум на 2,3 млн дедвейт в год.

Речь идет о "жалких" 22 млрд долларов до 2035 года или по 2 млрд $ в год, то есть, какие то крохи, в контексте финансовой системы РФ. Если эта оценка более или менее точна, то для государства утроить эту сумму нет никаких проблем, и полностью локализировать все судостроение, тем самым перейти на отечественные суда практически везде, и не зависеть от, так называемых, партнеров, которые даже среди дружественных стран, как китайские компании, подвержены давлению из вне и в любой момент могут прекратить сотрудничество с РФ по причинам санкций или ещё какого-нибудь выдуманного предлога.

Согласно главе ВТБ Андрея Костина ОСК планирует строительство двух новых верфей на Северо-Западе и Дальнем Востоке. Сроки создания эффективного и современного судостроения оцениваются в пять лет. В планах полная реконструкция старых верфей ОСК, и начать процесс реконструкции планируется с "Северной верфи". При этом есть и скептики утверждающие, что это не возможно. Согласно РБК, некто близкий к Минпромторгу, утверждает, что:

В России сегодня можно модернизировать только два завода под строительство крупнотоннажных судов — петербургский Балтийский завод и керченский «Залив». Для модернизации остальных заводов под крупный тоннаж потребуется дополнительное дноуглубление и расширение заводских площадей, что не всегда возможно с учетом городской застройки. Кроме того, строительство нового крупнотоннажного завода не решает ключевой отраслевой проблемы дефицита кадров.

«Строительство крупнотоннажного завода на Северо-Западе «убьет» сразу несколько соседних верфей. В зоне риска — «Северная верфь», «Адмиралтейские верфи», «Алмаз», Балтийский завод. Новое предприятие вытянет рабочие кадры из этих верфей, что существенно осложнит выполнение текущих программ. На Дальнем Востоке это также бесперспективно — на ССК «Звезда» уже много лет не удается найти рабочие руки. Черное море не имеет прямого выхода в мировой океан». По его словам, единственным вариантом может быть комплексная модернизация завода «Севмаш» в Северодвинске (крупнейший завод в России, специализируется на гособоронзаказе — строительстве атомных подводных лодок). «С этого завода есть прямой выход на Севморпуть. Кроме того, это единственное место в России, где на такое предприятие можно будет найти рабочие руки без ущерба для соседних верфей. Но все это возможно только в том случае, если «Севмаш» не будет перегружен строительством атомных подводных лодок», — рассуждает он.

Согласно РБК гендиректор «INFOLine-Аналитики» Михаил Бурмистров считает:

Строительство в чистом поле новых верфей сейчас не требуется. Вместо этого целесообразно расшивать узкие места на предприятиях, обладающих сильным менеджментом и необходимым кадровым потенциалом и вышедших на крупные серии», полноценная реанимация завода «Залив» в Крыму в условиях продолжающейся СВО выглядит затруднительно. Целесообразно выглядит строительство крупнотоннажного сухого дока на Балтийском заводе, на месте не используемого сегодня стапеля «Б». Эксперт отмечает, что завод обеспечен кадрами почти на уровне рекорда советских времен, также обеспечен высокий уровень локализации производства.

Мне представляется вопрос модернизации существующих верфей и постройки двух новых, как разумное решение, исполнение которого позволит сократить дефицит судов и попутно даст рост российского производства и ВВП. Я предлагаю построить не 2 новых, а 4 судоверфи и не разделяю скептицизма Минпромторга касательно каннибализма старых верфей новыми, учитывая полную загруженность текущих верфей и острый дефицит судов для экономики РФ. Проблема нехватка кадров, решаема полностью в течение 3-5 лет по средством принятия простых мер: 1) развитие образовательных программы и сотрудничество с учебными заведениями для подготовки квалифицированных специалистов, 2) введение систематических массовых стажировок и программ переподготовки для повышения квалификации существующих сотрудников, 3) Привлечение молодых специалистов через программы наставничества и стажировки, 4) улучшение условий труда и конкурентных зарплат для удержания сотрудников, 5) использование технологий автоматизации и цифровых инструментов для снижения нагрузки на персонал и повышения производительности 6) создание благоприятной рабочей среды, которая способствует профессиональному росту и развитию для привлечения и удержание талантов.

Для оценки производственных мощностей новых верфей в РФ рассмотрю мировые верфи гиганты, которые производят в год до 50 судов. (Hyundai Heavy Industries (до 50 судов в год, VLCC до 320,000 DWT, контейнеровозы до 24,000 TEU), Samsung Heavy Industries (до 50 судов в год, VLCC до 300,000 DWT, контейнеровозы до 23,000 TEU), Daewoo Shipbuilding & Marine Engineering (до 40 судов в год, танкеры до 320,000 DWT, контейнеровозы до 24,000 TEU), Imabari Shipbuilding (до 40 судов в год, контейнеровозы до 20,000 TEU), так что только для покрытия дефицита судов в РФ за 5 лет нужно минимум пять новых верфей с минимальной мощностью производства в 20 судов в год.

Напомню, что судостроение - отрасль машиностроения и металлообработки (обрабатывающая промышленность) и оно стимулирует рост смежных отраслей, таких как металлургия, логистика, электроника, IT и химическая промышленность. Эффект мультипликатора приводит к увеличению ВВП и за счет роста в этих сферах. Гражданское судостроение может стать в будущим и важным экспортным сектором для РФ, приносящим ежегодно сотни миллиардов рублей. В среднем, судостроение и связанная с ним деятельность имеет потенциал генерировать до 5% от общего объема экспорта страны в будущем.

Контейнерные перевозки

Одной из мировых тенденций является повышение уровня контейнеризации мировых морских перевозок генеральных грузов. Во многих ведущих портах мира контейнеры обеспечивают подавляющую часть всей перевалки генеральных грузов: в Роттердаме – 80 %, в Гонконге – 87 %, в Сингапуре – 92 %, в Гамбурге – 96 %, в Лонг-Бич – 99 %

Рынок контейнерных перевозок в 2023 году продолжал играть ключевую роль в глобальной торговле и логистике. Общий объем контейнерных перевозок достиг около 250 миллионов ДФЕ (контейнеров эквивалента двадцатифутового контейнера), что подчеркивает его значимость для мировой экономики. Ключевыми маршрутами остаются Суэцкий канал, с объемом около 70 миллионов ДФЕ, и Малазийский пролив, через который проходит около 30-40 миллионов TEU, а Панамский канал обеспечивает около 12-15 миллионов ДФЕ.

Ведущие контейнерные линии, такие как Maersk, MSC, CMA CGM, Hapag-Lloyd и Evergreen Marine, продолжают доминировать на рынке, обеспечивая значительную долю перевозок. Основные контейнерные порты, включая Шанхай, Сингапур, Нинбо-Чжоушань, Гонконг и Лос-Анджелес, играют центральную роль в мировых цепочках поставок.

Рынок сталкивается с несколькими важными трендами. Во-первых, наблюдается рост спроса на контейнерные перевозки из-за увеличения объемов торговли и потребления товаров. Во-вторых, цифровизация продолжает преобразовывать отрасль, улучшая отслеживание грузов и оптимизацию логистики. В-третьих, усиливаются экологические инициативы, направленные на снижение углеродного следа и повышение энергоэффективности судов. Глобальные события, такие как пандемия COVID-19, оказали значительное влияние на цепочки поставок и потребительское поведение, что изменило спрос и предложение на рынке. Геополитические напряженности также внесли коррективы в торговые маршруты и объемы перевозок. В будущем рынок контейнерных перевозок, скорее всего, продолжит эволюцию с акцентом на инновации и адаптацию к изменениям в международной торговле.

Контейнерный грузооборот морских терминалов в портах России за 2023 года достиг от 4,72 млн ДФЕ - 4,96 млн ДФЕ, что на 15% больше, чем годом ранее, где каботажная перевалка контейнеров за 2023 год выросла на 27% год к году, до 1,1 млн ДФЕ, импортная - на 23%, до 2 млн ДФЕ. Экспортный контейнерный оборот вырос на 3,9%, транзитный - сократился на 21%, до 110 тыс. ДФЕ. В 2023 году доля внутренних перевозок осталось на уровне 35%. доля импортного трафика занимало 29%. Вместе с этим отрасли пришлось переориентировать транспортные потоки с северо-запада на восток.

Рост объёма контейнерных перевозок в России в 2023 году и переориентация на восток потребовали строительства новых терминалов. Этим занимаются как РЖД, так и частные компании. За два года количество логистических терминалов РЖД увеличилось до 153, почти половина из них формирует контейнерные поезда. Самые большие объёмы контейнерных перевозок приходятся на химикаты, лесные грузы, автомобили и метизы. Чтобы нарастить пропускную мощность терминалов, РЖД увеличивают количество сдвоенных поездов и планируют строительство порта Славянка, крупного контейнерного терминала Суходол в Приморском крае, а также транспортно-логистического центра в Кемерове.

На рынке представлены различные виды контейнеров: стандартные 20- и 40-футовые сухие контейнеры (dry containers), которые используются для большинства типов товаров, рефрижераторные контейнеры для перевозки скоропортящихся продуктов, специализированные контейнеры для жидкостей, газов и опасных грузов. Спрос на рефрижераторные контейнеры особенно растет в последние годы, благодаря увеличению объема торговли продуктами питания и фармацевтическими товарами. Стоимость производства одного стандартного 20-футового контейнера в среднем составляет $2 000–$3 000, в зависимости от цены на сырье, особенно стали, которая является основным материалом для производства контейнеров. Рост цен на сталь в последние годы привел к увеличению стоимости контейнеров. В 2021 году стоимость контейнеров взлетела до $4 000–$5 000 за единицу, что было вызвано высоким спросом и логистическими сбоями. До введения санкций против РФ на отечественном рынке находилось 1,5 млн контейнеров в 20-футовом эквиваленте, или ДФЭ (условная единица, соответствующая объему 6 × 2,4 × 2,4 м.) 1,5 млн ДФЭ обслуживали поток импорта и экспорта, который был актуален до 24 февраля 2022 года. Около половины контейнеров, 700 тыс. ДФЭ, принадлежали иностранным морским операторам — Maersk, MSC, CMA CGM и другим. Ситуация усугубилась тем, что собственное производство контейнеров было не способно одномоментно заместить недостающие мощности.

В России в год выпускается около 10-12 тыс. контейнеров, в то время как общий дефицит после ухода западных компаний оценивался приблизительно в 300 тыс. единиц тары. Кроме того, ряд азиатских компаний опасались заходить на рынок в условиях санкций. Однако сегодня дефицит контейнеров на российском рынке постепенно восполняется. Об этом заявил директор ПАО «Трансконтейнер» Виктор Марков в ходе пленарного заседания на Межрегиональном экспортном форуме (МЭФ) в Перми.

Крупнейшим изготовителем контейнеров в России считается «РМ Рейл Абаканвагонмаш». «РМ Рейл Абаканвагонмаш» — одно из предприятий в составе группы компаний «РМ Рейл», которая занимается производством и ремонтом железнодорожного подвижного состава. Завод находится в городе Абакан, Республика Хакасия, и является одним из ключевых предприятий в сфере производства железнодорожных вагонов и комплектующих в России.

Чтобы закрыть дефицит контейнеров на рынке РФ, приходится приобретать их в Китае, и повышать повышение отечественных мощностей до 50 тыс. ДФЭ для закрытия внутренних потребностей. У «РМ Рейл Абаканвагонмаш» есть для этого резервные площади и компетенции. Поскольку производство контейнеров низко маржинальный бизнес, наличии господдержки и гарантированного спроса необходимо для увеличение изготовление контейнеров.

Большая часть мирового производства контейнеров сосредоточена в Китае, который контролирует до 95% всех мировых поставок контейнеров. Три крупнейшие компании, CIMC (China International Marine Containers), Dong Fang International Containers, и CXIC Group, являются лидерами отрасли, производя около 80% всех контейнеров в мире. Китайская доминация объясняется несколькими факторами: относительно низкими производственными затратами, удобной логистикой и высоким спросом со стороны судоходных компаний, которые обслуживают маршруты между Китаем и остальным миром, схожие преимущества есть и у Российских производителей.

Контейнерные железнодорожные платформы

Фитинговые платформы, или контейнерные железнодорожные платформы, играют ключевую роль в логистике, обеспечивая перевозку контейнеров по железным дорогам и интеграцию разных видов транспорта. Эти платформы специально разработаны для транспортировки 20- и 40-футовых контейнеров и оснащены специальными креплениями — фитингами, которые позволяют надежно закреплять контейнеры на вагоне. Грузоподъемность фитинговых платформ обычно варьируется от 60 до 80 тонн, что позволяет перевозить один или два контейнера за раз. Одним из главных преимуществ использования фитинговых платформ является возможность интеграции железнодорожного и морского транспорта, что сокращает время доставки грузов и снижает транспортные затраты. В частности, такие платформы активно применяются в мультимодальных перевозках, где грузы перемещаются как по морю, так и по суше, через железные дороги. В России одним из крупнейших операторов, владеющих значительным парком таких платформ (больше 40тысяч платформ) является компания "ТрансКонтейнер". Новые фитинговые платформы могут стоить 20,000–30,000 долларов США. Подержанные фитинговые платформы могут быть дешевле, около 12,000–18,000 долларов США. По словам главы "ТрансКонтейнера":

«По остаточному принципу организуют производство платформ для перевозки контейнеров. Если в 2021 году был достигнут пик производства — почти 25 тыс. платформ, то в 2022 году было произведено 12,3 тыс., в 2023 около 8 тыс., а на 2024-й — планируется 6,5 тыс.»

Рост фитинговых платформ подстраивают под рост контейнеров и их перевозок, на данном этапе острого дефицита платформ не наблюдается, что связано с вялым ростом контейнерных перевозок, а необходимый рост контейнерных перевозок в размере 20% год приведет к повышенному спросу на платформы, поэтому о дополнительных мощностях производства надо думать уже сейчас.

Резюме

Я рассмотрел развитие судостроения и обрабатывающей промышленности в РФ, что играет ключевую роль в росте экономики. Судостроение способствует международной и внутренней торговле, позволяя перевозить больше грузов морем, создавая рабочие места и стимулируя смежные отрасли. Обрабатывающая промышленность добавляет стоимость сырью, стимулирует инновации и увеличивает экспорт продукции с высокой добавленной стоимостью. В совокупности эти секторы способствуют бурному росту ВВП и экономическому развитию страны.

Во второй части этой статьи я рассмотрю порты, логистику в РФ и международные транспортные коридоры, развитие которых приведет к росту ВВП и благосостояния людей.