Сегодня вышел отчет по МСФО компании OZON за 1 квартал 2024 года. Акции компании есть в Ромином портфеле, поэтому даю комментарий по отчету. Про покупку бумаг писал тут - https://dzen.ru/a/ZV50HwpDXXpXIudi.

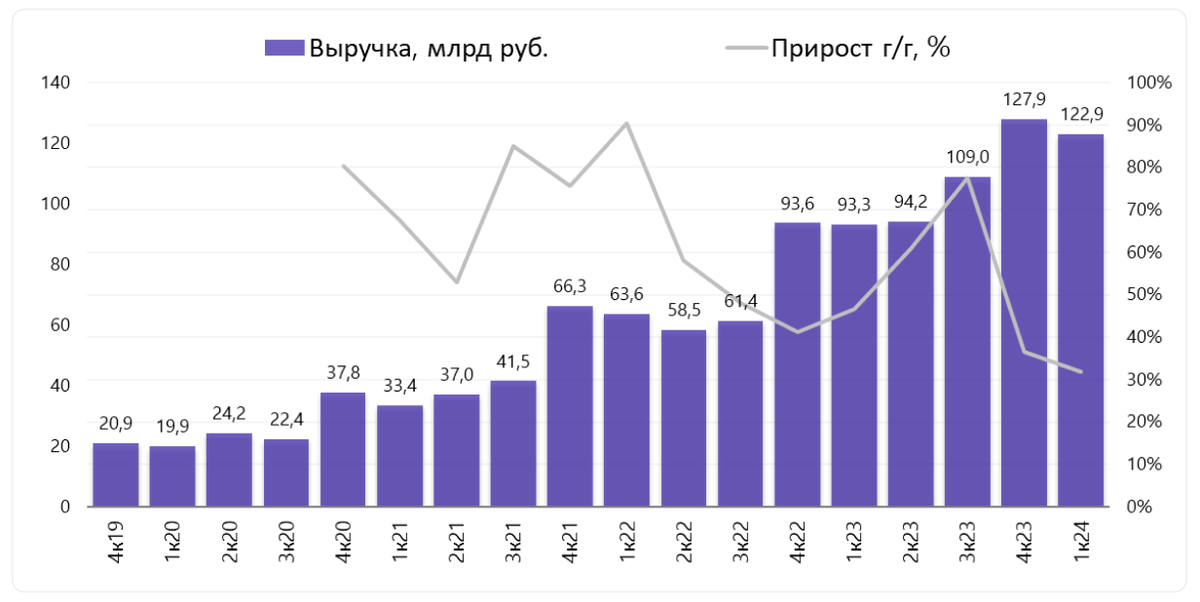

Выручка увеличилась на 32% г/г, до 122,9 млрд руб., в результате роста выручки от оказания услуг на 39% на фоне растущей монетизации рекламных услуг, а также роста процентной выручки Финтеха.

Скорректированная EBITDA увеличилась на 16% г/г, до 9,3 млрд руб., благодаря росту валовой прибыли и несмотря на инфляцию стоимости труда и рост операционных расходов, вызванный инвестициями в продажи, маркетинг и технологии.

Убыток за период составил 13,2 млрд руб. в 1 квартале 2024 года по сравнению с прибылью в размере 10,7 млрд руб. в 1 квартале 2023 года. Такая динамика обусловлена признанием разового дохода, связанного с реструктуризацией и погашением конвертируемых облигаций, в 1 квартале 2023 года и ростом финансовых расходов в 1 квартале 2024 года.

Чистый поток денежных средств, использованных в операционной деятельности, составил 1,0 млрд руб. в 1 квартале 2024 года по сравнению с 1,8 млрд руб. в 1 квартале 2023 года благодаря положительному эффекту от оборотного капитала.

Кстати, про прошлый отчет компании писал тут - https://dzen.ru/a/ZhV9sSBkSU6bfdOP.

Выводы. Свое мнение о компании не меняю. OZON остается сильной историей роста. Компания продолжает работать в убыток, но для растущего бизнеса это нормально. Сначала захват существенной доли рынка, потом прибыль и дивиденды. 🤑

Данные по отчету взяты с сайта https://bcs-express.ru/.

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.