В своем блоге я очень часто пишу про ключевую ставку и инфляцию. Мой интерес к инфляции и этому инструменту денежно-кредитной политики вызван тем, что от их изменения для меня как для инвестора и ипотечника зависит очень многое. Рассказываю на пальцах как на меня лично влияет высокая ключевая ставка.

Про ключевую ставку

Ключевая ставка - это ставка по которой банки могут брать деньги в долг у ЦБ. И от того под какой процент берут банки у ЦБ зависит то, под какой процент они готовы брать у населения или давать кредиты населению или юридическим лицам. Сейчас ЦБ дает банкам деньги под 16% годовых, но банки готовы взять у населения под меньший процент. Поэтому сейчас ставки по депозитам чуть меньше 16%. Но если банк взял у ЦБ под 16%, то он готов выдать кредит или ипотеку под 18% и больше, на скромные 2% разницы между 18% и 16% он и живет.

Получается, что ЦБ определяет ключевую ставку, а от нее так или иначе зависят доходности различных активов. Как меняются ставки по депозитам я уже написала, а дальше начинаются игры, что эмитенты выпускают облигации, ориентируясь на текущие ставки по депозитам. Ведь если при ставке 16% Рога и копыта выпустят облигацию с доходностью к погашению 15%, ее никто покупать не станет. Вот так вот шаг за шагом, определяются доходности других активов.

Депозиты и облигации

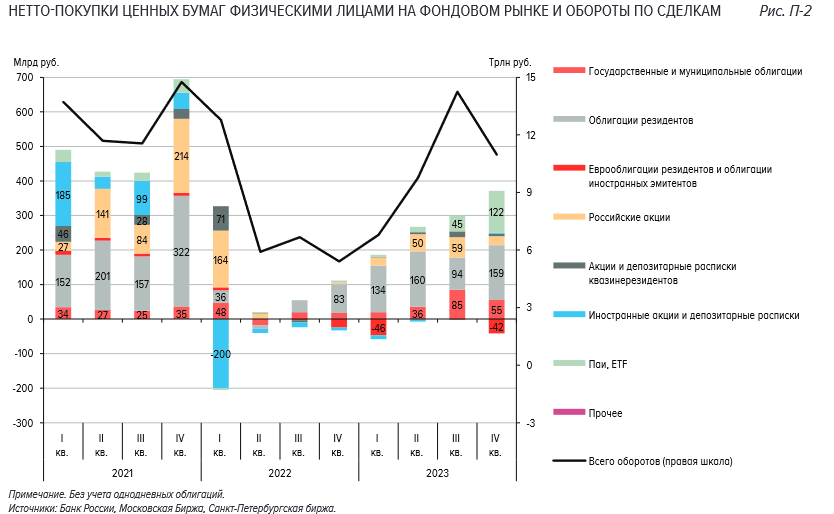

Когда инвесторы видят большие ставки по депозитам и облигациям, многие из них предпочитают зафиксировать гарантированную доходность на уровне 15-18%, но не связываться с высоко рискованными акциями. Насколько упал интерес к акциям можно посмотреть на графике из очередного отчета ЦБ по объемам покупаемых активов. Если в 2021 году наши инвесторы купили российский акций на 466 миллиарда рублей, то в 2023 потратили на эти же активы меньше 200, то есть минимум на 55% меньше! И из этого графика видно насколько вырос спрос на государственные и муниципальные облигации в 2023 году по сравнению с 2021.

Когда инвесторы реже покупают акции, их стоимость растет медленнее или вообще не растет. Вот и недавно мы наблюдали затянувшийся боковик на фондового рынка из которого к счастью выбрались.

Как только ставку начнут снижать, часть инвесторов прекратит покупать облигации, фонды денежного рынка, которые приносят примерно 16% годовых и начнут вспоминать про акции. Я же в данной ситуации понимаю, что если есть возможность, надо работать на опережение. Сейчас у меня нет возможности покупать акции в таком же объеме как и раньше из-за ипотеки и ремонта, но я настраиваю себя на то, что как только ремонт будет закончен, я вернусь к еженедельным покупкам.

Облигации-флоатеры

Облигации флоатеры - это активы чья доходность зависит от ключевой ставки. Большую популярность данные активы получили после начала СВО когда Банк России поднял ключевую ставку.

В конце 2023 года многие инвесторы начали говорить о том, что уже поздно заходить во флоатеры, что сейчас начнется цикл снижения ключевой ставки и их доходность упадет. На последнем заседании ЦБ ключевую ставку оставили на уровне 16%. Кроме этого был озвучен новый базовый прогноз, ЦБ полагает, что среднее значение ключевой ставки в 2024 году составит 15-16%. При подобной ключевой ставки, доходность многих корпоративных облигаций-флоатеров составит не менее 17%! И получается, что если ЦБ прав, то доходность флоатеров в 2023 году будет на уровне 16-17-18% до уплаты НДФЛ. Если флоатеры покупать на ИИС, то можно не считать доходность за вычетом НДФЛ. Если покупать облигации на обычный брокерский счет, то их доходность после уплаты налога по ставке 13% составит 13,92-14,79-15,66%.

Скажу за себя. Я кручу кредитную карусель и у меня, да и у мужа тоже открыто много депозитов. Я отдаю себе отчет, что для меня, что депозит под 15% годовых, что облигация со ставкой купона 15% принесут одинаковый доход. Но флоатер защитит меня от рисков, что ключевую ставку еще поднимут, а депозит нет. Кроме этого я могу найти облигацию достаточно надежного эмитента с доходностью 16.5%, а депозит с такой ставкой не открыть. Именно поэтому я продолжаю держать в своем инвестиционном портфеле облигации-флоатеры.

Сейчас у нас с мужем идет ремонт и мы распродаем часть активов. Первым делом я избавилась от валюты, а вот флоатеры хочу оставить. Но напомню, я не даю индивидуальных инвестиционных рекомендаций.

Досрочное погашение ипотеки и рефинансирование

Свою ипотеку мы с мужем взяли в начале 2024 года под высокую ставку - 16,1%. Ставка у нас конечно конская, ничего не скажешь. Но в то же время я понимаю, что мы правильно сделали, что купили квартиру. Если объяснять почему я так думаю, выйдет целая отдельная статья. Но если говорить кратко:

- Более интересных вариантов в нашем районе с момента покупки не появлялось;

- Средняя цена на квадратный метр в районе сейчас выше, чем в нашем договоре купли-продажи;

- Ждать лучших времен мы уже не могли, нам было тесно.

Когда мы брали ипотеку, я надеялась на то, что мы сможем рефинансироваться через год. Но после этого ключевую ставку еще подняли. Я понимаю, что чтобы мне стало интересно рефинансирование, ключевую ставку должны опустить ниже 14% Но у меня уже появилось понимание, что этому не бывать в 2024 году.

Что касается 2025 года и рефинансирования, там уже надо будет думать и изучать прогнозы. Проблема в том, что нельзя рефинансироваться каждые два месяца после очередного понижения ключевой ставки. По правилам банков рефинансировать можно только ипотеку по которой уже оплачено сколько-то платежей, обычно 6 штук.

Получается, что пока мне очень выгодно проводить досрочное погашение ипотеки, но вопрос где взять деньги. Соответственно как только появятся деньги, надо будет думать в какой пропорции их делить, ведь мне хочется:

- Продолжить покупать акции, это важно с точки зрения пополнения финансовой подушки безопасности;

- Гасить ипотеку, ведь это позволит экономить 16.1% годовых на протяжении длительного времени. Не каждая облигация даст доходность 16.1% после уплаты НДФЛ;

- Покупать облигации, что бы наращивать постоянный денежный поток и опять же увеличивать подушку безопасности. Да, облигации принесут меньше, чем досрочное погашение, но тут нельзя все измерять только доходностью, надо обращать внимание и на другие вещи.

Кредитная карусель

Пока я вижу большие ставки по депозитам, мне интересно крутить кредитную карусель: брать у банков деньги и класть их на депозиты. Это рабочая схема, главное не платить банкам комиссии. Так вот, при больших ставках, данная карусель приносить больше денег чем при низких. Поэтому мне интересно оформлять новые и новые кредитки. Правда сейчас идет ужесточение требований и заёмщикам, поэтому мне прилетает все больше и больше отказов. Печалька.

С каруселью я решила для себя просто: пока мне будет выгодно ее крутить, я буду это делать. По многим моим картам предусмотрена плата за обслуживание. Вот пока карусель ее отбивает и остаётся заметная сумма, я буду продолжать.

Приглашаю вас подписываться на мой телеграмм-канал.