Аванс можно рассчитать по проценту от зарплаты или по количеству отработанных дней. Разбираемся в каждом из способов

В законе нет определения «аванс». В трудовом кодексе указано, что работодатель должен выплачивать зарплату сотрудникам не реже, чем раз в полмесяца. Заработок за первую половину месяца и стали называть авансом.

Как рассчитать аванс: два способа

Рассчитать аванс можно двумя способами: по количеству отработанных дней и по проценту от зарплаты.

Способ 1. По количеству отработанных дней. Чтобы рассчитать аванс таким способом, нужно разделить зарплату сотрудника на количество рабочих дней месяца, а потом умножить эту сумму на количество дней, которые он отработал.

Например, зарплата администратора — 35 000 ₽. В сентябре 2024 года 21 рабочий день. За первую половину сентября, то есть с 1 по 15 число сотрудник отработал 10 дней. Его аванс: 35 000 / 21 × 10 = 16 666,67 ₽.

Иногда работодатели платят фиксированный размер аванса. Например, у сотрудника зарплата 35 000 ₽, из них 10 000 ₽ аванса. В таком случае сумма аванса меньше заработка сотрудника за первую половину месяца. То есть работодатель занижает оплату труда. За это можно получить штраф от трудовой инспекции.

Способ 2. Процент от зарплаты. Работодатель определяет, какой процент от зарплаты будет считаться авансом, минимум по законодательству — 50%.

Зарплата фасовщика — 40 000 ₽ в месяц. Аванс будет равен 20 000 ₽ или больше.

Когда выплачивают аванс

Аванс выплачивают раз в полмесяца. То есть крайний срок выплаты аванса — 30‑е или 31‑е число текущего месяца, а оставшейся зарплаты — 15‑е число следующего месяца.

Между зарплатой и авансом должно быть максимум 15 дней. Например, если аванс выплачивают 20-го числа, зарплату нужно выдать не позднее 5-го числа следующего месяца. Если аванс 25-го, зарплата — не позднее 10-го.

Сроки выплаты зарплаты и аванса работодатель устанавливает сам.

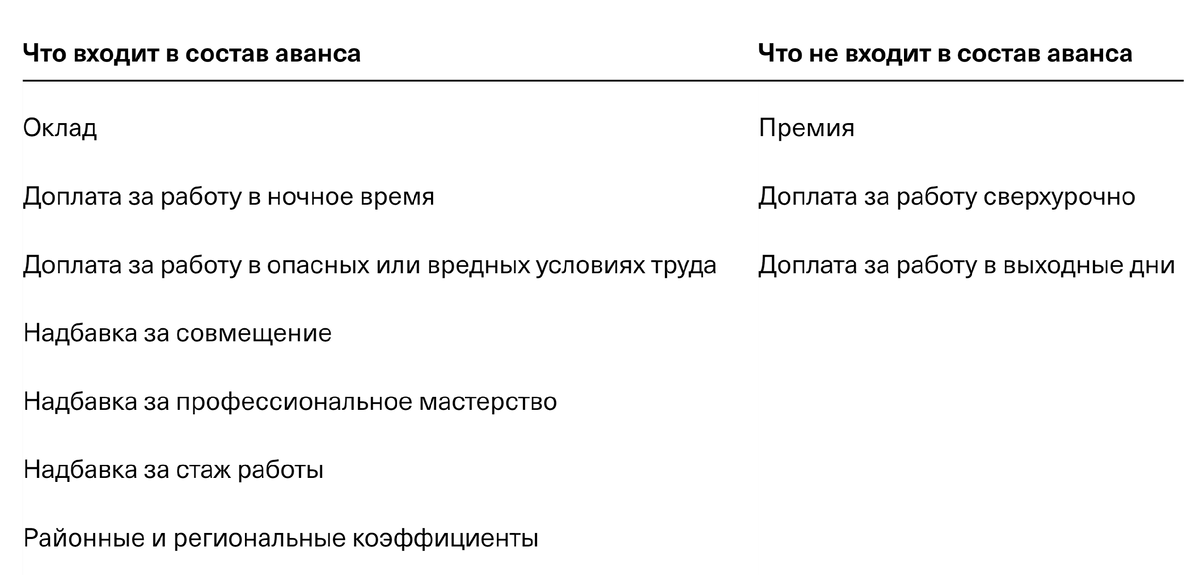

Что входит в состав аванса

В состав аванса могут входить оклад и фиксированные надбавки и компенсации. При этом в состав аванса не входят выплаты, окончательный размер которых можно определить только по завершении месяца — с учетом выполненной или невыполненной нормы рабочего времени.

Аванс — часть зарплаты, и с него платится НДФЛ

Работодатель сразу удерживает НДФЛ с аванса. Срок уплаты налога зависит от того, когда был удержан налог:

- до 28-го числа текущего месяца, если НДФЛ удержан с 1-го по 22‑е число текущего месяца;

- до 5-го числа следующего месяца, если НДФЛ удержан с 23-го числа по последнее число текущего месяца;

- до последнего рабочего дня года, если НДФЛ удержан с 23 по 31 декабря.

Например, в компании аванс выплачивают 20-го числа каждого месяца. Тогда НДФЛ с аванса за февраль 2024 года работодателю нужно уплатить до 28.02.2024, а НДФЛ с аванса за март — до 28.03.2024.

Эксперты ответят на ваш вопрос

Эксперты Тинькофф отвечают на вопросы читателей по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Чтобы мы разобрали вашу ситуацию, пишите на secrets@tinkoff.ru.