Приветствую, друзья!

Хотите, чтобы ваш бизнес процветал? Тогда вам необходимо освоить искусство управления активами. В этой статье я не только раскрою понятие активов, но и поделюсь секретами оптимизации ресурсов, которые помогут вам максимально увеличить прибыль.

Что же такое активы?

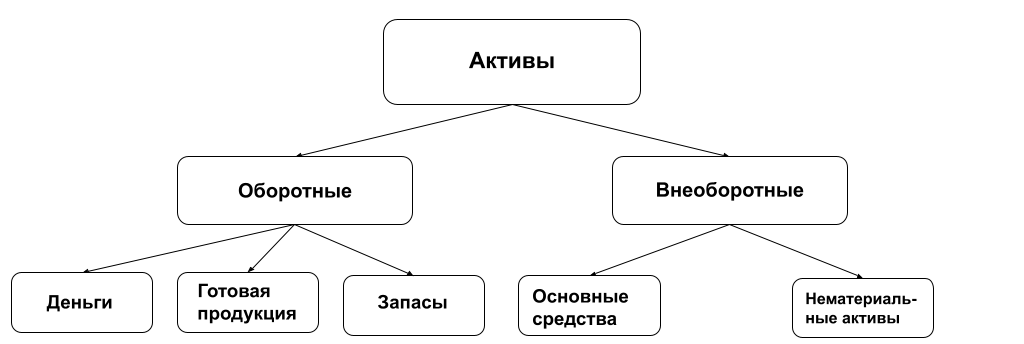

Проще говоря, это все, чем владеет ваша компания: деньги, имущество, оборудование, интеллектуальная собственность и многое другое.

Представьте себе компанию как дом. Фундамент дома - это ваши основные средства: земля, здание, оборудование. Стены дома - это ваши нематериальные активы: бренд, репутация, ноу-хау. А мебель и предметы интерьера - это ваши текущие активы: деньги, товары на складе, дебиторская задолженность.

Чем крепче фундамент, тем надежнее дом. Чем красивее и функциональнее его интерьер, тем комфортнее в нем жить.

Точно так же и с активами компании. Чем больше у вас активов, тем больше у вас возможностей для развития.

Активы позволяют:

- Вкладывать деньги в новые проекты.

- Расширять производство.

- Выходить на новые рынки.

- Повышать качество продукции.

- Улучшать сервис.

Все это, в свою очередь, приводит к росту прибыли.

Но не все активы одинаково полезны. Некоторые из них приносят компании доход, другие - просто "лежат мертвым грузом". Поэтому так важно уметь правильно управлять активами.

Где искать активы?

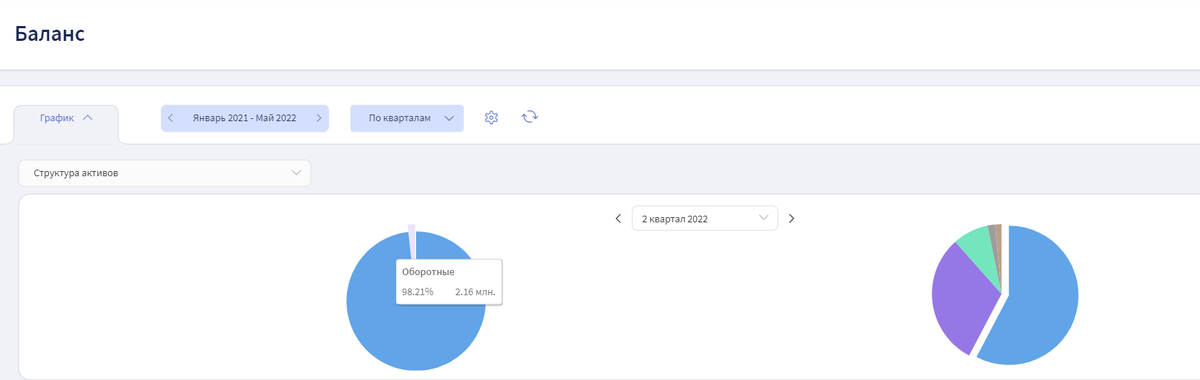

Искать информацию об активах нужно в финансовой отчётности. Баланс — главный отчёт в финансовом учёте, он показывает, чем богата компания и за чей счёт она живёт. Активы всегда равны пассивам.

Например, собственник вложил 1 млн руб. в ремонт здания. Собственный капитал (пассив) и стоимость здания (актив) увеличатся пропорционально на 1 млн руб.

Финансисты на основе Баланса:

- анализируют сроки оборачиваемости запасов и оборудования;

- отслеживают динамику использования ресурсов предприятия;

- оценивают показатели ликвидности;

- формируют выводы об эффективности работы и готовят свои предложения по его оптимизации.

Если у вас не сходиться управленческий баланс больше чем на 5% то для вас я подготовила инструкцию «Как найти расхождение в балансе» забрать можно здесь.

Зачем знать и управлять активами

Знание своих активов и умение управлять ими повышает эффективность ведения бизнеса.

Собственник понимает:

- чем владеет его компания;

- сбалансированы ли активы с учётом сферы деятельности;

- что можно продать;

- с какой скоростью окупаются вложения;

- сколько денег «заморожено» в запасах и клиентских долгах.

Управление начинается со сбора информации. На первом этапе можно собрать Баланс на текущую дату и изучить его структуру.

Стоит составлять отчёт ежемесячно, чтобы следить за остатками товара на складе, за дебиторской задолженностью и своими долгами. Увидев отклонение, можно принять решение об оптимизации хранения товаров на складе и избежать убытков.

Если в организации учёт автоматизирован, то руководители могут оценить состояние бизнеса на текущую дату.

Методы анализа

Для анализа применяют горизонтальный и вертикальный методы. Финансисту нужно собрать для сравнения результаты деятельности за несколько одинаковых периодов. Обычно сравнивают месяц к месяцу, квартал к кварталу, год к году.

Горизонтальный анализ отслеживает динамику изменения Баланса за одинаковые периоды.

Вертикальный анализ отражает долю статьи Баланса в общем имуществе организации.

Вертикальный анализ отражает долю статьи Баланса в общем имуществе организации.

На своем курсе «Эксперт по оцифровке бизнеса» я обучаю финансистов выстраивать все три отчета (ДДС, ОПИУ, БАЛАНАС), но и также анализировать отчеты. Чтобы узнать подробнее, напишите мне в личные сообщения кодовое слово «Оцифровка»

Пять показателей для анализа эффективности

1. Ликвидность. С помощью формулы определяют, как быстро компания может погасить свои финансовые обязательства.

Чем выше коэффициент, тем быстрее компания может монетизировать активы и расплатиться с долгами. Оптимальным считается коэффициент 1,5–2,0 и не ниже единицы. Быстрая ликвидность = (Деньги + Краткосрочные вложения + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства. Чем выше коэффициент, тем у компании больше ликвидных средств для погашения краткосрочных долгов, например, перед поставщиками сырья. Для быстрой ликвидности лучше вписаться в интервал 0,7–1,0.

2. Рентабельность чистых активов. Зная объём чистых активов, можно понять, как используется собственный капитал.

Чистая прибыль — это средства, оставшиеся у компании после погашения всех обязательных платежей. Рентабельность чистых активов показывает, какая получена прибыль с одного вложенного рубля.

3. Оборачиваемость активов. Собственник может определить, эффективно ли используются ресурсы.

Чем выше значение оборачиваемости активов, тем эффективнее компания использует свои активы для генерации выручки.

Показатель различается в зависимости от отрасли и специфики. Например, компании в розничной торговле обычно имеют более высокую оборачиваемость активов по сравнению с производственными компаниями. Для адекватной интерпретации показателя важно проводить сравнение внутри отрасли или сравнение с предыдущими периодами деятельности компании.

5. Оборачиваемость запасов поможет вовремя определить момент, когда запасы начинают оседать на складе.

Себестоимость — это расходы на производство продукции, услуги или покупку товара для перепродажи. Средняя стоимость запасов — сумма стоимости запасов на начало и на конец периода, делённая на два. Коэффициент рассматривают в динамике. Если показатель уменьшается, значит, запасы залёживаются на складе. Оптимальный уровень оборачиваемости зависит от сферы деятельности.

«Высокая оборачиваемость запасов может указывать на эффективное управление запасами и способность компании быстро реагировать на изменения в спросе. Однако, слишком высокая оборачиваемость может также свидетельствовать о том, что компания часто сталкивается с нехваткой товаров или может терять клиентов из-за недостаточного запаса».

6. Рентабельность активов — главный показатель успешности бизнеса. Рентабельность показывает, какая прибыль приходится на один рубль вложенных и привлечённых средств.

Рост показателя говорит об эффективном использовании активов и прибыльности бизнеса. Данные сравнивают с прошлым периодом, чтобы увидеть динамику, найти точки роста.

Крупные компании сравнивают показатели рентабельности с внутриотраслевыми коэффициентами и конкурентами. Это даёт понимание, насколько бизнес конкурентоспособен и устойчив на рынке.

Товары и сырьё на складе — это «замороженные» деньги, выведенные из оборота. Чем быстрее уходят запасы со склада, тем быстрее поступают финансы и окупаются затраты. Обнаружив затоваривание на складе, руководство установит скидки на продажи или приостановит закупку сырья, пока производство не использует остатки.

Допустим, предприниматель торгует на маркетплейсе одеждой. Он не отслеживает количество и скорость оборачиваемости запасов на торговой площадке. Товар копится, копятся и расходы за аренду склада. Новые отгрузки бесконтрольно создают новые запасы. В итоге наличных денег мало, затраты на аренду склада повышаются, а одежда из старой коллекции становится слаболиквидным товаром.

Важно соблюдать баланс ликвидности. Собственник может ошибочно думать, что чем больше высоколиквидных средств, тем лучше. Резервные фонды нужны, но деньги, лежащие без дела, обесцениваются из-за инфляции.

Сравнение рентабельности в динамике за несколько лет покажет, как компания использовала ресурсы. Иногда собственники считают, что чем больше они вложат в бизнес, тем больше получат. Это не всегда верно. Если после дополнительных вливаний рентабельность не изменилась или снизилась, то для расширения не нужен капитал. Стоит применить другую тактику, пересмотреть цели компании, изменить подход.

На своем курсе «Эксперт по оцифровке бизнеса» я обучаю финансистов выстраивать все три отчета (ДДС, ОПИУ, БАЛАНАС), но и также анализировать отчеты. Чтобы узнать подробнее, напишите мне в личные сообщения кодовое слово «Оцифровка»

Для повышения рентабельности активов нужно ускорять периоды оборачиваемости:

- давать отсрочку на меньший срок;

- распродать неликвидные товары;

- продать ненужное имущество.

В успешном предприятии чистые активы превышают уставной капитал. Если показатель равен нулю, то деятельность самоокупается, но не приносит прибыли. А если он меньше нуля, то бизнес скоро обанкротится. Чтобы нарастить чистые активы, компания может:

- вложить собственный капитал;

- не выплачивать дивиденды и не выводить финансы из оборота;

- снизить дебиторскую задолженность;

- переоценить основные средства.

Показатель ниже нуля нормален для недавно созданной компании. Она ещё не успела окупить финансовые вложения. Также чистые активы могут просесть после получения крупного кредита.

Подытожим

- Активы — это всё то, чем владеет предприятие, а пассивы — источник их получения.

- По форме активы делят на материальные, нематериальные и финансовые. По оборачиваемости — на оборотные и внеоборотные. А ещё у них есть разный уровень ликвидности.

- Баланс строится по принципу равенства. Благодаря ему собственник знает, чем владеет компания и эффективно ли используются ресурсы.

- Существует пять основных формул для анализа показателей Баланса. Их сравнивают в динамике за различные периоды.

- На основе полученных коэффициентов собственник оптимизирует процессы, избавляется от затоваренности и неэффективных ресурсов.

Если вы пропустили и у вас не сходиться управленческий баланс больше, чем на 5% то для вас я подготовила инструкцию «Как найти расхождение в балансе» забрать можно здесь.

Больше про учет в моем 🔹Telegram-канале

📝 записаться на консультацию и получить план внедрения управленческого учета в свой бизнес бесплатно