Текущее состояние рынка ИИ в России и в мире

ЧИТАТЬ: ИСКУССТВЕННЫЙ ИНТЕЛЛЕКТ В РОССИИ: ТРЕНДЫ И ПЕРСПЕКТИВЫ (ч.1)

1. Искусственный интеллект в мире

Потенциал влияния на экономику

Искусственный интеллект занимает все более значимое место в мировой экономике. По оценкам международных экспертов, потенциал влияния искусственного интеллекта на экономику составляет 17–26 трлн долл. США в год; большая часть – около 70% – приходится на внедрение традиционного ИИ (машинного обучения, глубокого обучения и продвинутой аналитики), остальная часть в размере 6–8 трлн долл. США в год – на генеративный ИИ, который создает как прямой эффект для отраслей, выражающийся во внедрении новых продуктов и сервисов, так и дополнительный эффект за счет роста продуктивности сотрудников, использующих генеративный ИИ в работе для решения базовых задач.

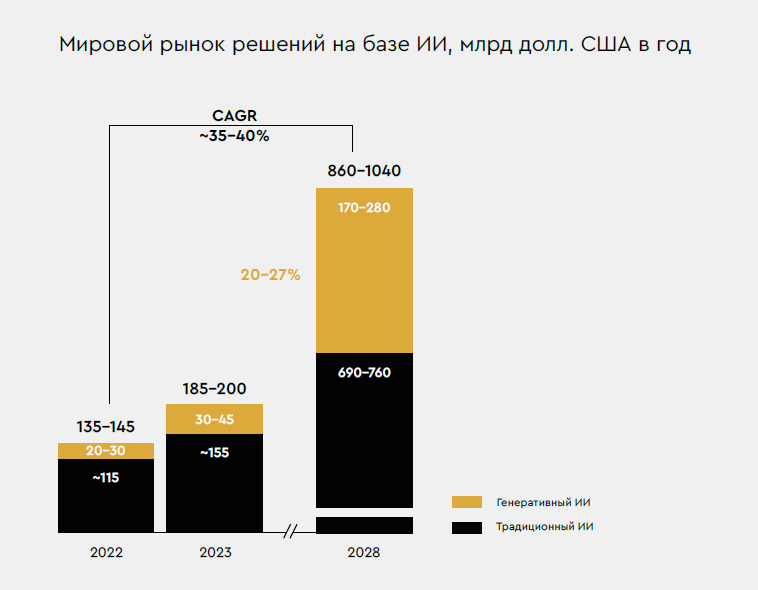

Рынок продуктов и сервисов на базе искусственного интеллекта в мире к концу 2023 г. составит около 185–200 млрд долл. США , из которых около 30–45 млрд долл. США придется на генеративный ИИ, остальное – на традиционный (в эту цифру включаются решения на базе ИИ, вычислительные мощности и услуги

в индустрии). Ожидается, что к 2028 г. общий объем рынка может составить 860–1040 млрд долл. США, из которых на традиционный ИИ придется около 690–760 млрд долл. США (CAGR – около 35–37%), на генеративный – около 170–280 млрд долл. США (CAGR – около 43–45%). За счет относительно недавнего начала развития генеративного ИИ (большие языковые модели появились всего

6 лет назад) темпы его роста в ближайшие 5 лет будут более активными, чем у традиционного ИИ.

По данным Precedence Research, с точки зрения отраслей внедрения решений около 75% рынка сосредоточено в шести ключевых индустриях с наибольшим потенциалом внедрения моделей традиционного ИИ – банки и финансовые институты, здравоохранение, медиа и реклама, транспорт и логистика,

производство, ритейл. В России в топ входят также добывающая промышленность и ИТ-отрасль, которые вытеснили из топ-6 здравоохранение, а также медиа и рекламу. Мы ожидаем, что по ходу развития технологии генеративного ИИ дисбаланс по внедрению ИИ между индустриями будет сокращаться за счет большей универсальности таких решений.

Согласно данным опроса СТО, проведенного «Яков и Партнёры», 17% российских компаний определили для себя развитие и масштабирование искусственного интеллекта как одну из ключевых стратегических целей компании (лидируют e-commerce-компании, ИТ-компании, телекомы), в то время как 27% находятся на этапе внедрения решений на основе искусственного интеллекта в различные функции (компании в области металлов

и горной добычи, медиа, банкинга, ритейла, машиностроения и страхования). По 23% изучают и экспериментируют (например, в логистике, нефти и газе, электроэнергетике, химии и нефтехимии, автомобилестроении и сельском хозяйстве), и всего 10% компаний только начинают задумываться об использовании искусственного интеллекта.

По данным Spherical Insights, с точки зрения регионов около 70–80% рынка ИИ сосредоточено в равных долях в регионах АРАС (Азиатско-Тихоокеанский регион), Европе и Северной Америке (США). Тем не менее за счет технологического лидерства Китая и США к 2028 г. регионы АРАС и Северной Америки в совокупности будут занимать две трети рынка, в то время как доля Европы не превысит 20%.

Уровень развития ИИ в отдельных странах зависит от комплекса факторов. Tortoise Media выделяет 111 индикаторов развития ИИ в стране, которые можно обобщить до семи групп:

— наличие компетенций для внедрения ИИ в компаниях;

— наличие инфраструктуры (связи, мощностей);

— регуляторные условия и степень общественной поддержки;

— наличие исследований по теме ИИ;

— наличие инновационных разработок (результатов

исследований), в том числе патентная активность;

— уровень государственной поддержки инвестиций в ИИ;

— активность стартапов и бизнеса в области ИИ.

По рейтингу из 62 стран, подготовленному агентством Tortoise Media, лидерами традиционно являются США и Китай; за последние годы существенный прогресс был сделан Сингапуром, поднявшимся на 3-е место в 2023 г. В топ-10 также попали развитые страны с сильными исследовательскими лабораториями – Великобритания, Канада, Южная Корея. На горизонте ближайших 3–5 лет лидерские позиции в ИИ, вероятно, останутся за США и Китаем, что во многом объясняется объемом средств, которые инвестируются в технологию. Страны покроют более 75% совокупного объема инвестиций за 2024–2025 гг. (США – около 150 млрд долл. США, или около 55%; Китай – около 65 млрд долл. США, или около 20%). На текущем этапе развития технологии именно вложения средств в разработку базовых технологий и решений будут решающим фактором, определяющим конкурентоспособность страны на рынке ИИ. Другие страны, стремящиеся преуспеть в ИИ-гонке, фокусируются на создании благоприятных условий для бизнеса и исследований, привлекательности страны для внешних инвестиций и гармонизации регулирования с целью повысить эффективность своих вложений и оставаться конкурентоспособными.

Россия занимает 30-е место в общем рейтинге, опережая такие страны, как Саудовская Аравия и Бразилия, которые также уже заявляют об активных планах развития технологической сферы в целом и технологий ИИ в частности. При этом в ближайшие 5–7 лет у России есть все шансы существенно улучшить позиции среди стран мира, так как страна остается одной из немногих стран, развивающих собственные модели генеративного ИИ. При этом по одному из ключевых факторов развития ИИ – участию государства в развитии технологии (объем затрат, наличие, горизонт и степень проработки государственной стратегии и т. д.) Россия уже сегодня занимает 7-е место в мире.

2. Искусственный интеллект в России

По расчетам «Яков и Партнёры», полный экономический потенциал искусственного интеллекта в России составляет 22–36 трлн руб. в номинальных ценах, а к 2028 г. реализованный эффект на рост выручки и сокращение затрат компаний может составить 4,2–6,9 трлн руб. (среднее внедрение ИИ среди компаний России – около 20%), что эквивалентно влиянию на ВВП до 4%. Эффект от генеративного ИИ составит от этого значения 0,8–1,3 трлн руб.

(около 20%).

Ожидаемый финансовый эффект от внедрения ИИ для экономики России, трлн руб. в год

Эффект от внедрения традиционного ИИ (машинного обучения, глубокого обучения и продвинутой аналитики) удельно наиболее высокий в индустриях, где есть большое число задач, связанных с работой с данными, – это страхование, телекоммуникации, ИТ-отрасль, банкинг. Эффект от генеративного ИИ более сглажен между отраслями, так как большинство кейсов применения

генеративного ИИ, по крайней мере на текущий момент, скорее функциональные, нежели относящиеся к конкретной индустрии.

В абсолютном выражении около 70% потенциала приходится на шесть ключевых для российской экономики отраслей (транспорт и логистика, банкинг, ритейл, добывающая промышленность, производство потребительских товаров, ИТ-отрасль).

Как показали результаты опроса СТО, проведенного «Яков и Партнёры», основные направления внедрения ИИ – клиентский сервис (55% среди опрошенных компаний – преимущественно в В2С-индустриях – банкинге, розничной торговле, электронной коммерции), маркетинг и продажи (52% – в основном В2С- индустрии), производство (46% – преимущественно «тяжелые»

индустрии – металлы и горная добыча, нефть и газ, автомобильная промышленность). Именно в этих направлениях уже сейчас есть работающие решения, доказавшие свою эффективность для бизнеса, – чат-боты и интеллектуальные ассистенты в клиентской поддержке, рекомендательные технологии в маркетинге, предиктивная аналитика на производстве.

Другими популярными бизнес-функциями для внедрения ИИ являются логистика и цепочки поставок, финансы и ИТ. При этом 68% опрошенных компаний отметили, что внедрение решений на основе искусственного интеллекта в течение последнего года оказало влияние приблизительно на 1–5% EBITDA компании (преимущественно компании в сферах e-commerce,

банкинга, страхования, медиа и ИТ), в то время как 32% респондентов не заметили влияния. Несмотря на это, около 50% компаний-респондентов инвестируют примерно 1–5% своего бюджета на ИТ и цифровизацию в искусственный интеллект.

Отдельные адепты искусственного интеллекта в телекомах и ИТ-компаниях инвестируют более 5%.

Практически все опрошенные компании (94%) отмечают сокращение затрат в качестве ключевого эффекта от внедрения ИИ в бизнес-процессы; около трети компаний, работающих в потребительском секторе (банкинг, ритейл, медиа,

телекоммуникации, электронная коммерция, ИТ), также ожидают,

что искусственный интеллект способен увеличить выручку компании (в том числе за счет новых бизнес-направлений), увеличить ценность продуктов для клиентов и, как следствие, лояльность последних.

Рынок решений на базе ИИ

Совокупная выручка компаний от продажи ИИ-решений для В2В, которую можно определить как российский рынок решений на базе ИИ, в 2022 г. «Яков и Партнёры» оценивается18 в 30–50 млрд руб. в год; в позитивном сценарии к 2028 г. эта цифра может вырасти до 0,3–0,6 трлн руб. (CAGR – около 50%)19. При этом мы определяем рынок ИИ в России как совокупную выручку компаний от продажи решений на основе ИИ. В него не включаются продажи сервисов,

использующих ИИ, для которых эта технология не является основной (например, услуги рекламы в поиске), и В2С-сегмент (например, умные колонки).

На рынке решений существует два ключевых сегмента игроков, занимающих сравнимые доли рынка:

— Крупные технологические компании, исследовательские подразделения которых разрабатывают базовые технологии ИИ и внедряют их в бизнес, – Яндекс, Сбер, VK, Avito. Эти компании продают как разработанные ими технологии (например, Yandex SpeechKit, Computer Vision API от Сбера), так и готовые продукты на базе ИИ (например, автоматизация клиентской

поддержки на базе генеративного ИИ от Яндекса, СберМедИИ от Сбера). Продажа решений происходит через выделенные подразделения (например, Yandex Cloud, VK Cloud, MTS AI) и дочерние компании (например, ЦРТ). Сейчас эти компании приоритизируют внедрение ИИ в собственные бизнес-

процессы, внутренний эффект от внедрения ИИ для них кратно выше выручки от продажи решений бизнесу. Ожидается, что в дальнейшем эти компании станут еще активнее предлагать собственные разработки внешнему рынку, за счет чего станут основными игроками на рынке ИИ-решений для B2B.

— Специализированные компании, бизнес которых полностью (или почти полностью) сфокусирован на продаже ИИ-решений. На текущий момент их насчитывается более 300. Примеры таких компаний – Just AI (решения на базе генеративного ИИ), NtechLab (инструменты компьютерного зрения), NAUMEN

(автоматизация бизнес-процессов), Botkin.AI (выявление патологий в рентгенологических исследованиях, КТ и МРТ). В условиях роста зрелости рынка и появления сегмента генеративного ИИ ожидается, что крупные компании будут наращивать долю рынка за счет масштабирования внутренних решений на внешних клиентов и наличия доступа к лучшим базовым технологиям (в частности, в области генеративного ИИ).

Авторы: Яков и Партнеры х Яндекс