Астрологи объявили месяц лизинговых облигаций? Вслед за Элемент Лизингом, Балтийским лизингом и Интерлизингом, в апреле на биржу за новым 25-м займом пришли ребята из РЕСО-Лизинга. Нам не жалко, давайте качественно прожарим и их размещение - тем более, что эмитент в свой сфере очень крупный и известный.

💼Я уже 6 лет активно инвестирую в долговой рынок РФ (и не только - рассказывал, как я погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания. Мой облигационный портфель превысил 1,5 млн рублей и в нём сейчас порядка 100 различных выпусков бондов.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🚛А теперь - поехали смотреть на новый выпуск РЕСО-Лизинга!

Эмитент: ООО "РЕСО-Лизинг"

🚛ООО «РЕСО-Лизинг» – крупная компания, которая специализируется на финансовом лизинге автотранспорта и спецтехники, в основном для малого и среднего бизнеса. Компания функционирует с 2003 года, сеть продаж представлена головным офисом в Москве и порядка 70 подразделениями в 55 регионах. В Беларуси создана дочерняя компания "РЕСОБелЛизинг".

🏆На начало 2024 года РЕСО-Лизинг занимает 8-е место среди всех профильных компаний в РФ по объему нового бизнеса и 10-е по объёму лизингового портфеля.

👉Рейтинг лизинговых компаний по итогам 2023 года от ЭкспертРА здесь.

Компания предоставляет в лизинг грузовые и легковые автомобили, строительную и спецтехнику, автобусы, складскую технику и оборудование. Доля легкового и грузового транспорта в общем объеме - 86,6%.

⭐Кредитный рейтинг: ruAA- от ЭкспертРА.

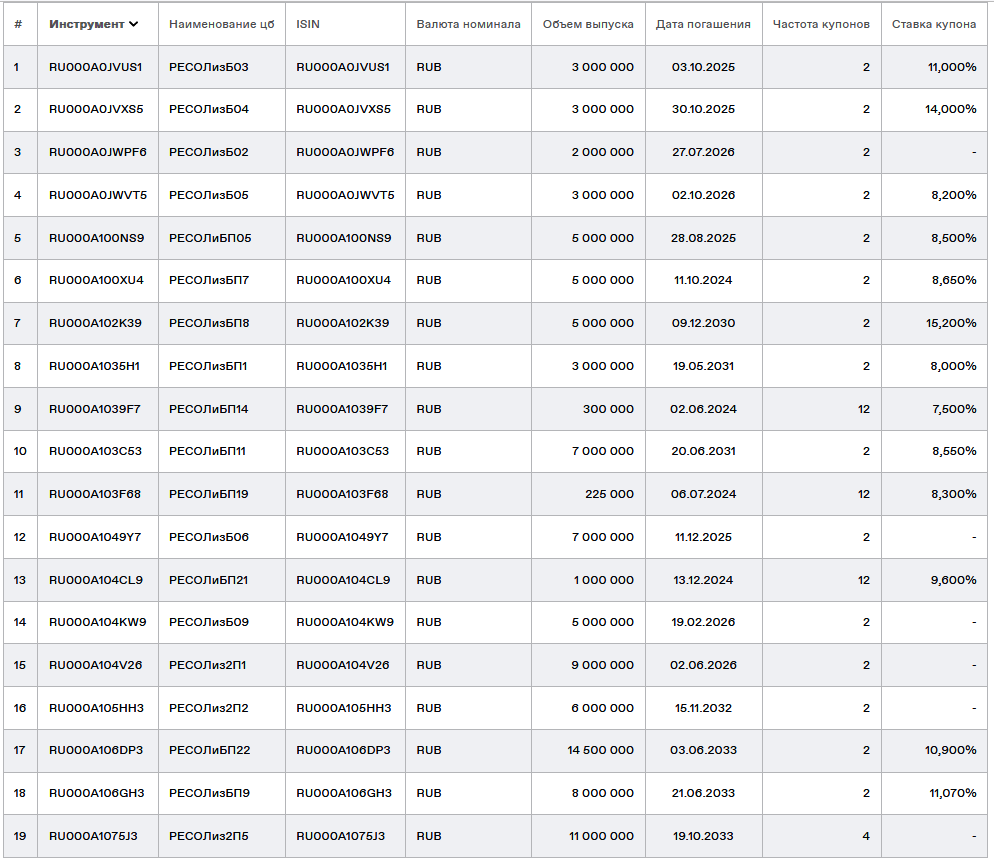

💼РЕСО-Лизинг отлично известен на долговом рынке. В обращении сейчас находятся аж 19 (!) выпусков облигаций компании на общую сумму около 100 (!) млрд руб. По аппетитам в части биржевых займов РЕСО-Лизинг уступает разве что гиганту ГТЛК.

📊Финансовые результаты

На сайте компании доступна отчетность по МСФО за 2023 год. Посмотрим на основные показатели:

📈По итогам 2023 года активы увеличились до 131 млрд руб. — это на 25% больше, чем было на конец 2022 год. Такая динамика может говорить о расширении бизнеса и повышении эффективности управления активами.

📈Капитал компании составил 24,7 млрд рублей — прирост на 9,2% по сравнению с 2022-м. Рост не такой впечатляющий, но динамика вселяет оптимизм. Рентабельность капитала поддерживается на хорошем уровне и по отчетным данным составляет 32,3%.

📈Остаток чистых инвестиции в лизинг (ЧИЛ) компании вырос на 25%: с 94,2 млрд до 118 млрд. руб.

👉Специфика бизнеса компании обуславливает слабую диверсификацию лизингового портфеля по видам имущества – на автолизинг приходится около 90% портфеля.

👉Долговая нагрузка по отношению чистого долга к капиталу ниже, чем у конкурентов: 3,6x.

👉Основную долю в фондировании занимают как раз облигации: около 80%. Придется рефинансировать долги по действующим высоким ставкам.

⚙️Параметры выпуска БО-П-25

● Номинал: 1000 руб.

● Объем: 5 млрд руб.

● Погашение: через 10 лет

● Доходность: G-curve за 3 года +240 б.п.

● Периодичность выплат: 12 раз в год

● Амортизация: нет

● Оферта: да (пут-оферта через 3 года)

● Рейтинг: АA-(RU) от ЭкспертРА

● Доступен для неквалов: да

👉Доходность будет определена через спред до 240 б.п. к кривой 3-хлетних ОФЗ, по аналогии с новыми выпусками Новабев и Селектела. На текущий момент это примерно соответствует YTP в районе 16% и купону 15%.

👉Организатор выпуска: Газпромбанк, банк «РЕСО Кредит».

👉Сбор книги заявок - 24 апреля, размещение на бирже - 26 апреля 2024 года.

🤔Резюме: вполне основательно

🚛Итак, РЕСО-Лизинг размещает основательный выпуск объемом 5 млрд руб. сразу на 10 лет с ежемесячной выплатой купонов, без амортизации и с пут-офертой через 3 года.

✅Крупный и известный эмитент. Стабильно входит в ТОП-10 лизинговых компаний РФ, присутствует в 55 регионах. Высокий кредитный рейтинг AA-.

✅Операционные показатели растут. Доходы, прибыль и размер активов показали существенный прирост год к году, долговая нагрузка ниже среднего по сравнению с конкурентами.

✅Ориентировочный купон и доходность к погашению - чуть выше рынка в этой кредитной группе.

⛔Оферта через 3 года: "купить и забыть" не получится.

⛔Слабая диверсификация портфеля по видам имущества: около 90% приходится на автолизинг.

💼Вывод: приличный по параметрам выпуск от крупной и стабильной компании, но через 3 года ставка купона почти наверняка будет снижена при оферте. Напоминаю, что в январе 2024 "Балтийский лизинг" установил купон после оферты в размере 0,01%, чем очень "порадовал" зазевавшихся держателей.

👉Присоединяйтесь к моему телеграм-каналу! Там все свежие обзоры публикуются в более удобном и сжатом виде.

❓А вы планируете покупать этот выпуск РЕСО-Лизинга? 😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

📌Для удобства, все разборы свежих выпусков облигаций теперь собраны в отдельную подборку у меня на канале. Подборка постоянно пополняется. Недавние обзоры от меня:

☑️Меня можно читать: Телеграм | Тинькофф Пульс | БКС Профит | Смартлаб