И так, давайте препарируем новое размещение на московской бирже. Рассмотрим МТС Банк со всех сторон.

МТС Банк – входит в топ-30 крупнейших банков по активам и собственному капиталу, по данным banki.ru. Банк является абсолютным лидером в России в сегменте POS-кредитования (кредитование в торговой точке при продаже товаров).

Основной доход у любого банка - это выдача кредитов. МТС Банк в основном выдает потребительские кредиты и кредитные карты физ лицам. То есть это необеспеченные кредиты с самым высоким риском невозврата. Очень маленькая доля - это кредиты юр лицам и ипотека (19%).

При этом темпы роста кредитного портфеля очень высокие, более 30%. Менеджмент уверяет, что такой рост продолжится и дальше.

Это плюс. Банк будет больше зарабатывать. У них низкий уровень стоимости риска (6-7%), значит банк не выдает кредиты кому попало и ответственно относится к заемщикам.

Следующая статья, на которой зарабатывает банк - это комиссии за банковские услуги. Здесь тоже темпы роста очень хорошие, более 34%. Тоже хорошо

Что же по прибыли? Здесь в 2023 году шикарный рост чистой прибыли. Но, если посмотреть с 2018 года, то каких-то впечатляющих результатов нет.

2018 = 0,6

2019 = 1,8

2020 = 0,8

2021 = 5,3

2022 = 3,3

2023 = 12,5

А если копнуть поглубже, то выясняются интересные детали:

- 8,5 млрд допэмиссии и выпуск субординированных облигаций в 2019 году

- 5 млрд допэмиссия в 2020 году

- 4 млрд допэмиссия и безвозмездный вклад материнской компании на 7,6 млрд в 2021 году

- 11 млрд. безвозмездный вклад от материнской компании в 2022 году

То есть компанию на протяжении последних лет постоянно докапитализировали. Напомню, допэмиссия происходит для привлечения новых денег, либо на развитие бизнеса, либо на закрытие финансовых проблем.

Возникает закономерный вопрос, а это точно такой прекрасный банк, которым он хочет казаться? Или это грамотная подготовка к IPO?

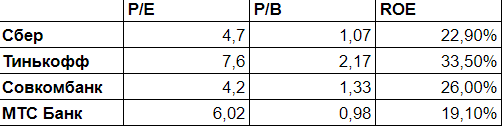

Теперь давайте сравним с конкурентами. Я смотрю по двум мультипликаторам P/E, P/B и по рентабельности (эффективности).

МТС Банк оценивается дороже! Сбера и Совкомбанка. При этом его эффективность бизнеса ниже, чем у того же Сбера. Ну, а за Тинькофф вообще пока никому не угнаться по рентабельности.

Иными словами, нам предлагают купить банк, который очевидно хуже того же Сбера, но стоит при этом дороже.

Едем дальше, если все таки МТС Банк будет расти также впечатляюще, как нас уверяют менеджеры (на 30-40% в 2024 и 2025 году). То целевая цена акций на уровне 2900 руб. за штуку. Это +16% к стоимости размещения (считаю по верхней границе). Это можем записать в плюс, при условии реализации прогноза менеджмента.

Из плюсов еще - это обещание выплачивать дивиденды. У нас инвесторы дивиденды любят, конечно надо перед IPO дивиденды пообещать ))

МТС Банк планирует отправлять на дивиденды от 25 до 50% чистой прибыли по МСФО. Важно отметить, что выплаты начнутся по итогам 2024 года, то есть первые дивиденды можно будет получить не раньше, чем через год.

Какие же выводы:

МТС Банк не плохая компания, а если рост, о котором говорит менеджмент реализуется, то и вовсе замечательная. Но меня смущают вливания денег, вероятное приукрашение отчетности перед выходом на IPO. Оценивается при этом дороже конкурентов, и потенциал роста по мультипликаторам не большой - 15-16%

Участвовать ли в IPO?

Я скорее всего участвовать буду, но спекулятивно. Ажиотаж перед размещением сильный. К нему грамотно готовятся, все об этом говорят, книга заявок переподписана в первый же день. Моя задача на этом IPO заработать сразу в день размещения и выйти с прибылью. Держать долгосрочно не планирую.

Мы с коллегой сняли видео про IPO, как выбирать компании и принимать решение об участии. Посмотрите, это, как минимум расширит кругозор.

Решение участвовать в IPO или нет принимается не только на основании финансовой отчетности. Здесь очень важна предварительная подготовка - роудшоу, интервью. Некий прогрев, рекламная кампания.

Ссылка на видео - https://youtu.be/En_-Ah9Epfo?si=JyTEdH-Nqps3gwN2

Мои соц сети, подписывайтесь:

Канал в ТГ https://t.me/mayafinexpert

ВК https://vk.com/mayafinexpert_investitsii

Все описанное здесь не является персональной инвестиционной рекомендацией.