В этой статье я расскажу, почему сейчас открывать вклады может быть не так выгодно, как кажется. Вы задумывались, почему ставки выше по коротким вкладам, например 3 или 6 мес? А на длинный период, ставки ниже. Ведь если мы готовы отдать свои сбережения на долгий срок, нам должны платить больше!

Ответ прост. Ключевая ставка будет снижаться. Об этом публично говорит сам ЦБ и все аналитики. С начала года ключевая ставка больше не растет. ЦБ говорит, что он приступит к ее снижению во второй половине 2024. Сбер предполагает, что снижение может быть уже в июле.

Банки это прекрасно понимают, поэтому не собираются платить много по длинным вкладам. Ведь позже, можно будет платить меньше. А вот вкладчики, которые повелись на этот праздник жизни, пострадают. Так как сейчас уникальная возможно зафиксировать ставки на 3 года и больше. Потом такой возможности не будет. Об этом я расскажу в этой статье. А пока, давайте посмотрим прогнозы и рассчитаем сколько мы заработаем по вкладам на горизонте 3 лет.

Вклад в ВТБ. Что заработаем за 3 года?

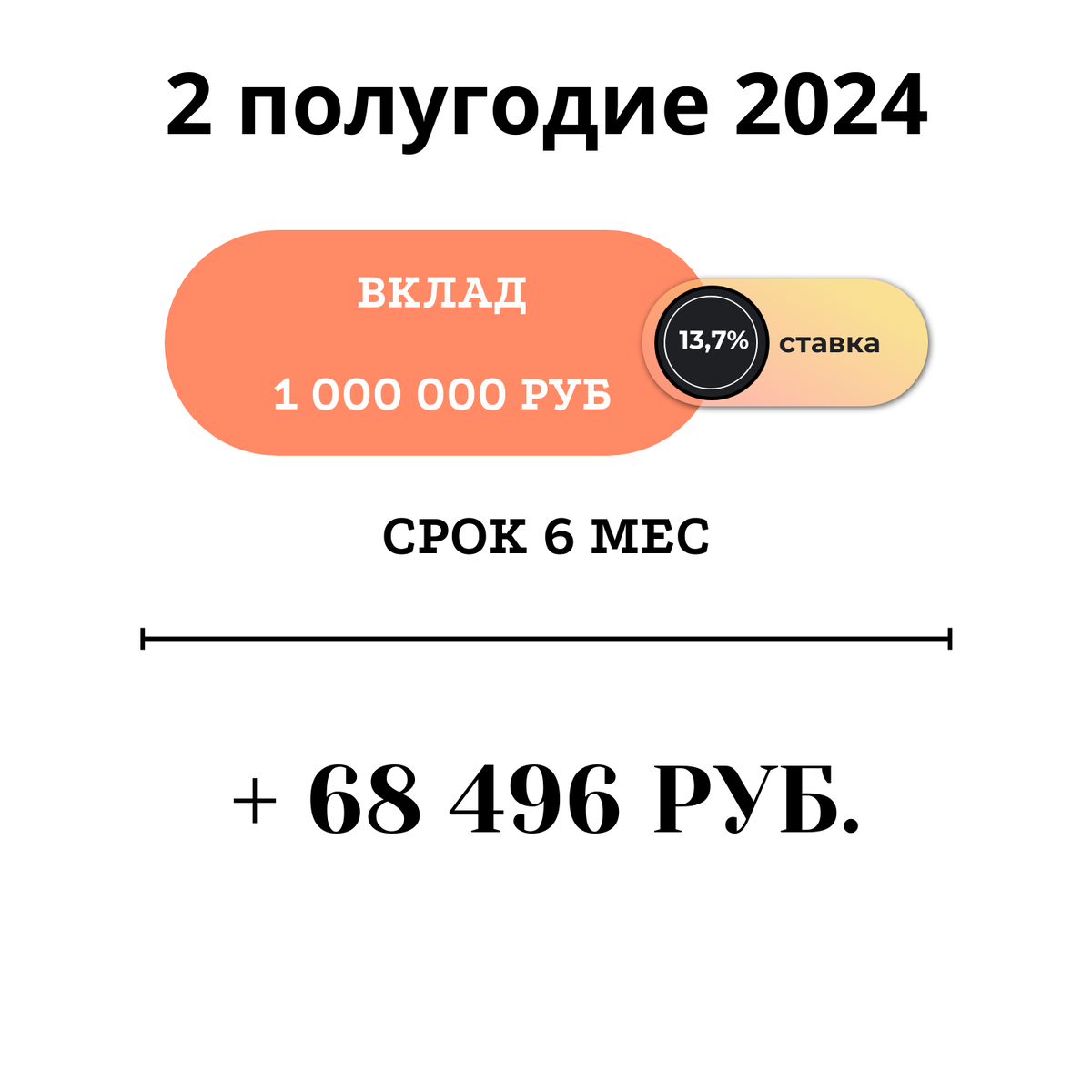

Для расчета примера я взял ставки по вкладам в ВТБ. Самый привлекательный вклад – это на 6 мес., по которому нельзя снимать и пополнять деньги. Проценты можно получать на счет и тратить. Этот вклад порадует нас ставкой в 13,7% годовых. Это ниже ключевой ставки на 15% (вообще 14%, но я округлил для простоты расчета). Этот дисконт будем использовать для прогноза ставки в будущем.

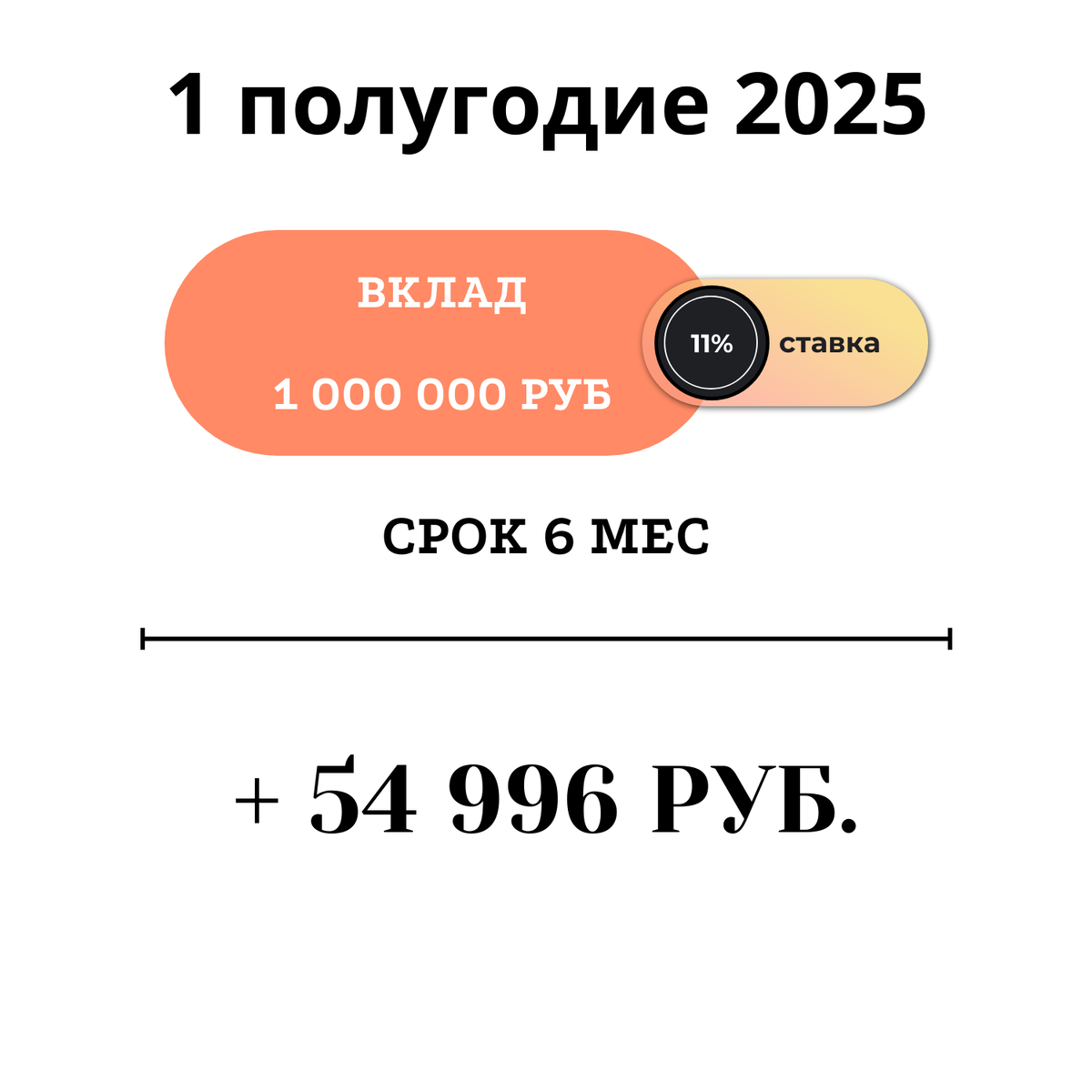

Если мы откроем вклад в мае, то в ноябре наши деньги освободятся и нам нужно будет открыть новый. Как узнать какая ставка будет в ноябре? Очень просто, смотрим прогнозы ЦБ и аналитиков по ключевой ставке. Предполагается, что к концу года она будет 13%. Уменьшаем ее на дисконт в 15% и получаем 11%. Примерно такая будет ставка по вкладу к концу 2024. В 2025 мы получим ставку по вкладу около 7,8%, а в 2026 около 5%.

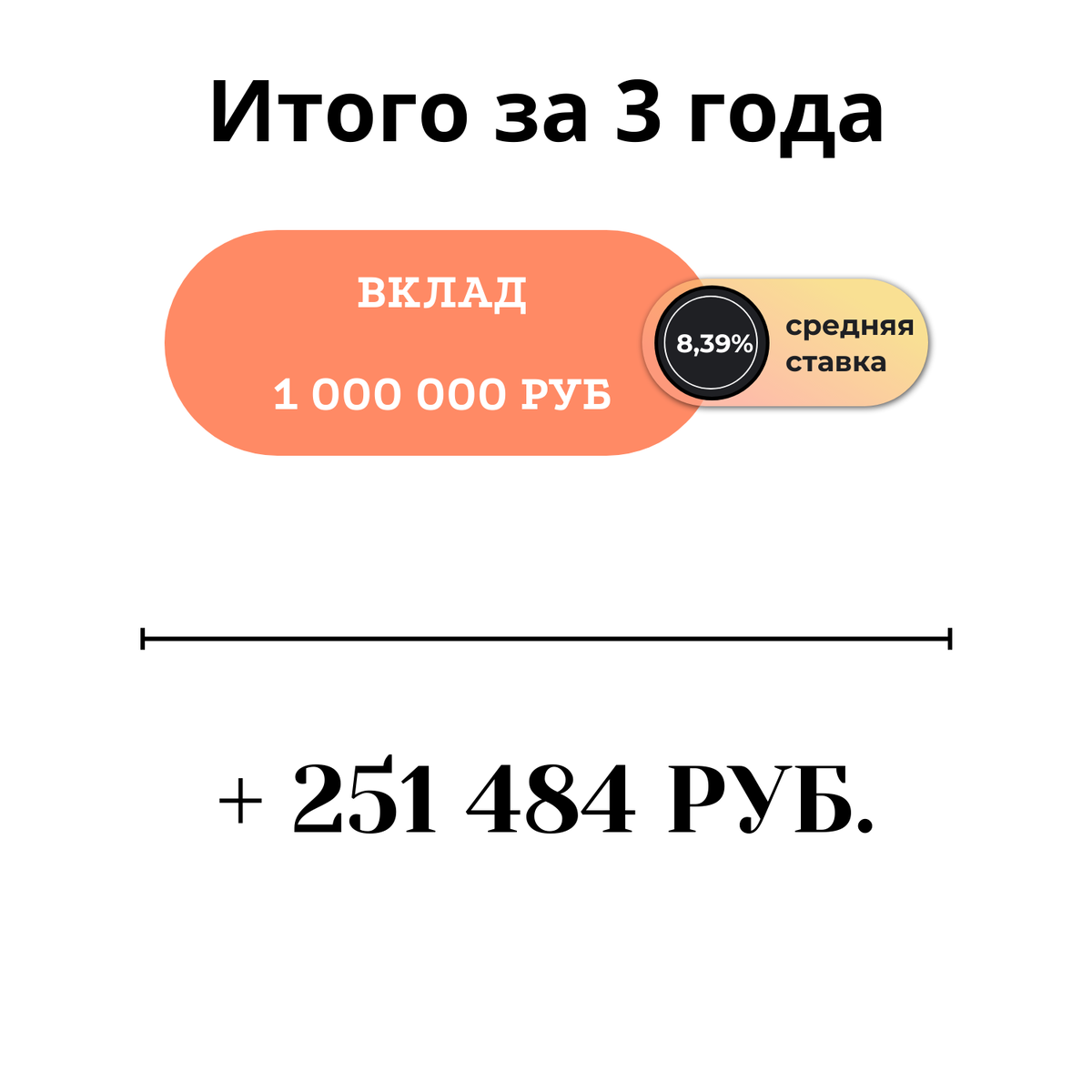

Теперь посмотрим сколько мы заработаем за 3 года. Это 6 периодов по 6 мес. Я рассчитал на примере вклада на 1 млн. руб. Для удобства я сделал визуальные карточки.

Вкладчики будут довольствоваться высокой ставкой только коротки промежуток. По факту, за 3 года средняя ставка получится 8,39%.

Фиксируем ставку на 3 года

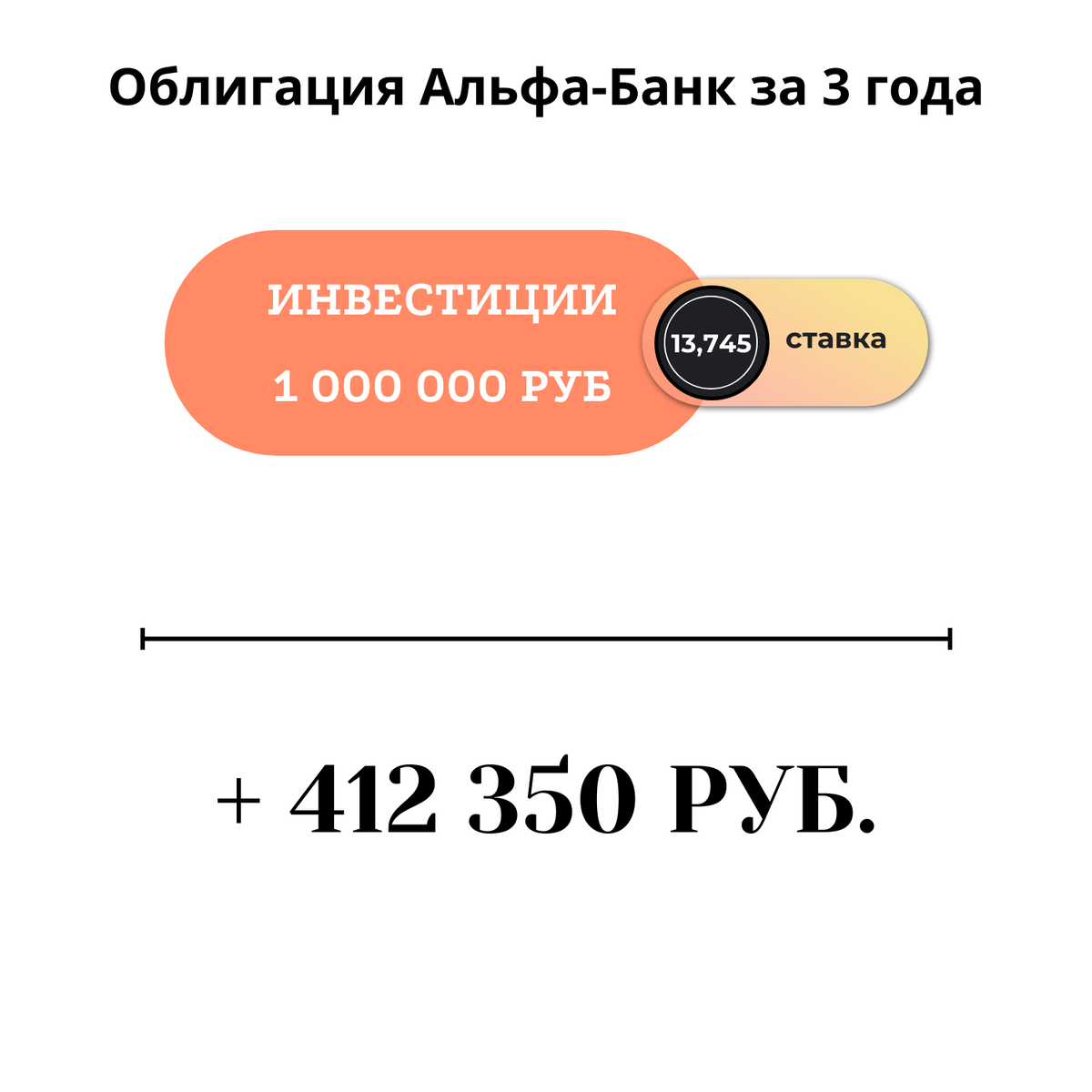

Тут нет никакого секрета. Нам нужны облигации. Стратегия простая. Просто покупаем облигации надежного эмитента и ждем их погашения. Например, трёхлетнюю облигацию Альфа-Банка, которая была выпущена в феврале этого года. По ней гарантирована выплата 13,745% годовых. Периодичность выплат каждые 3 месяца.

Скептики начнут рассказать, что не так все сладко. Есть налоги, они прилично подъедают. Да, по облигациям придется заплатить налоги. В данном примере сумма НДФЛ составит 53 605 руб. за 3 года. В чистом виде доход будет ниже, но все равно выше, чем по вкладу. НО! Есть абсолютно легальный способ не платить налоги по облигациям, об это расскажу дальше!

А теперь сравним вклад ВТБ и облигации Альфа-Банка на горизонте 3 года.

Надеюсь, вы не махнете рукой на эту статью и не подарите свои 160 тыс. руб. банкирам. Думаю, вам и вашим родным эти деньги нужнее. Тем более они вам полагаются, т. к. сейчас уникальная возможность, которая доступна всем. Только ленивый ей не воспользуется!

А как купить облигации?

Можно через брокерский счет. Для подбора облигации нужно разобраться в их параметрах. А подобрать можно на сайте rusbonds.ru. Или воспользоваться рекомендациями вашего брокера.

Если не готовы тратить свое время и погружаться в изучение, обратите внимание на инвестиционные фонды (ПИФ). Управляющие фонда самостоятельно подбирают бумаги и покупают их без вашего участия. Кстати, я официальный партнер управляющей компании Райффайзен капитал. Напишите мне, если вам нужна консультация.

Некоторых пугают существующие комиссии фондов. Не переживайте, управляющие ведут постоянную работу внутри фонда. Альфа-Банк, это лишь пример, сейчас много облигаций, с более высокой доходность.

Как не платить налоги легально?

Уникальность фондов в том, что они не является физическим или юридическим лицом. Поэтому налоги внутри фонда не образуются. Все купоны (проценты), которые поступают в фонд, не облагаются НДФЛ. У вас не возникает налог, пока вы не выведите свой доход.

А для того, чтобы не платить налог при выводе денег, нужно продержать их более 3 лет. Тогда можно воспользоваться льготой на долгосрочное владение ценных бумаг. Условия простые - держите деньги в фонде более 3-х лет, тогда доход до 9 млн. руб. не облагается налогом.

Если есть вопросы или хотите инвестировать в облигации, напишите мне телеграмм, я вам помогу.