Государство пытается всячески поддерживать частных инвесторов. Один из популярных способов — возврат инвесторам налога в размере 13% от суммы пополнения индивидуального инвестиционного счета (ИИС) либо освобождение от налога с инвестиционного дохода. С начала текущего года появился новый тип инвестиционного счета, ИИС-3, который позволит гражданам получать еще больше выгоды.

В статье разбираемся, какие льготы он дает и в чем его отличие от старых типов счетов.

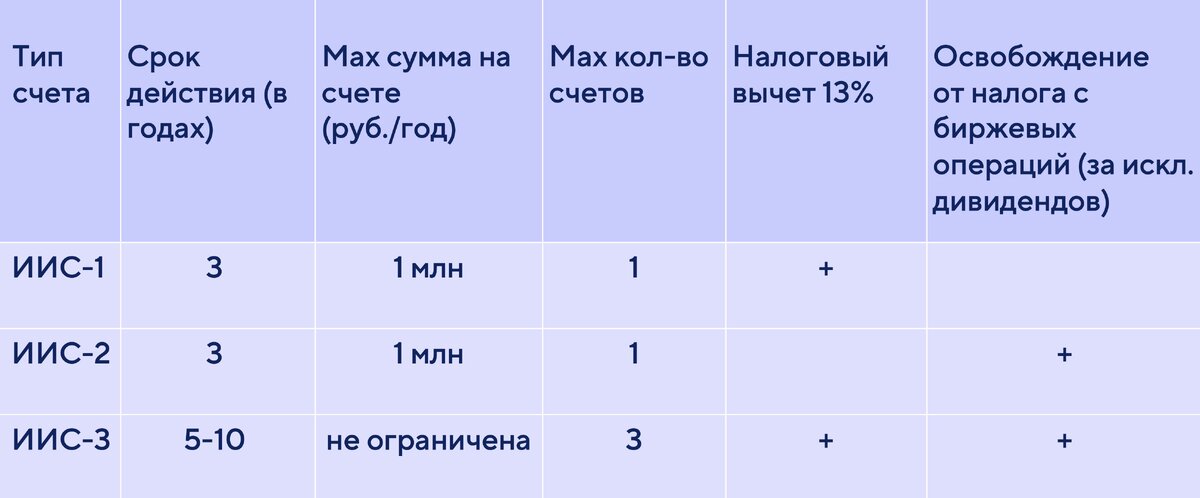

Отличия ИИС-3

До 2024 года существовало два типа индивидуальных инвестиционных счетов — ИИС-1 и ИИС-2.

Индивидуальный инвестиционный счет (ИИС) — это брокерский счет с особыми налоговыми льготами от государства, на котором инвестор может размещать денежные средства, ценные бумаги и драгоценные металлы.

Индивидуальный инвестиционный счет, как и обычный брокерский счет, позволяет покупать различные инвестиционные инструменты. Но есть существенное отличие: владельцы ИИС могли получить от государства до 52 000 рублей в виде налогового вычета (13% от суммы пополнения по первому типу счета), или рассчитывать на налоговые льготы с типа счета ИИС-2.

Минимальный срок существования ИИС первого и второго типа составлял три года. Фактически после трех лет инвесторы закрывали счета, забирали деньги и открывали ИИС заново, чтобы и дальше получать льготы.

По ИИС-3 инвесторы смогут одновременно получить налоговый вычет и не платить налоги с инвестиций.

Налоговые льготы по новому типу счета будут внесены в статью 219.2 НК РФ и называться «Налоговый вычет на долгосрочные сбережения».

Минимальный срок владения ИИС-3 для получения льгот будет зависеть от года открытия счета: в 2024-2026 годах — не менее 5 лет, с 2027 года — не менее 6 лет и далее срок увеличивается на 1 год, а с 2031 года минимальный срок вырастет до 10 лет. Это позволит получать налоговые льготы длительное время. По ИИС-3 можно получить двойную выгоду: вычет на сумму взносов и освобождение от НДФЛ дохода на операциям по счету при закрытии счета.

Есть также ряд других важных изменений, касающихся ИИС-3:

- освобождать от налога на доход можно будет до 30 млн рублей по всем индивидуальным инвестиционным счетам закрытым за календарный год. Если сумма дохода больше, то закрывать ИИС лучше в разные года;

- сняты ограничения на ежегодные пополнения ИИС, но размер вычета ограничен 400 тыс. руб. в год;

- совокупный размер вычетов по ИИС-3, договорам долгосрочных сбережений и дополнительных пенсий суммируется и не может быть более 400 тыс. руб. в год;

- финансовый результат по каждому ИИС определяется отдельно, убытки между счетами ИИС зачесть нельзя;

- за тот налоговый период, в котором будет закрыт ИИС, налоговый вычет на взносы не применяется;

- вывести деньги с ИИС раньше срока без потери права на льготы можно, но только для оплаты дорогостоящего лечения;

- список ценных бумаг, доступных для покупки на ИИС-3, ограничен. Разрешены только ценные бумаги российских организаций и иностранных организаций, место регистрации которых находится на территории государства - члена Евразийского экономического союза;

- счет можно открыть не только у брокера, но и с помощью управляющей компании (УК) паевых инвестиционных фондов (ПИФов).

После внесения изменений в Налоговый кодекс вычеты по ИИС-3 будут предоставлять в упрощенном порядке по окончании года, то есть в личном кабинете налогоплательщика, без подачи налоговой декларации. При этом возможность подавать декларации с приложением подтверждающих документов сохранится.

Кроме того, Президент РФ предложил применить механизм страхования банковских вкладов и на ИИС-3. Если такие поправки в ФЗ «О рынке ценных бумаг» все же внесут, то максимальная сумма страхования составит 1,4 млн рублей. Это повысит привлекательность инвестиций на отечественном рынке и может стать мощным стимулом для притока денег в российскую экономику.

Работает ли сейчас ИИС-3?

ИИС-3 будет интересен тем, кто хотел бы инвестировать более одного миллиона рублей, платит налог по ставке 13% и готов инвестировать на длительный срок. Но пока не все однозначно.

Законодательство по ИИС-3 состоит из двух частей. Первая — изменения, которые уже приняты, где говорится о том, что такой счет существует и его можно открыть у брокеров. Вторая часть описывает налоговые льготы. И эти изменения пока не приняты. Не ясно, когда они вступят в силу.

«Изменения в Налоговый кодекс еще на внесены, поэтому расторжение старых ИИС преждевременно. Пока действует прежний порядок применения вычетов для действующих счетов ИИС-1 и ИИС-2. Еще инвесторам стоит обратить внимание на то, что в текущей редакции законопроекта вы можете по заявлению перевести активы со счета ИИС-1 и ИИС-2 на ИИС-3. Однако при этом учет убытков и исчисление налога производится отдельно по операциям на счете до 1 января календарного года, в котором подано заявление, и отдельно по операциям начиная с указанной даты. Например, переведя активы с ИИС-1 на ИИС-3, вы заплатите налог с суммы дохода, а убыток полученный на ИИС-2 при переводе активов на ИИС-3, не увеличит налоговый вычет на долгосрочные сбережения — 30 млн. руб. В текущей ситуации инвесторам лучше дождаться подписания закона в итоговой редакции и получения разъяснений ФНС».

Юлия Хайдер, независимый инвестиционный советник

По заявлению Минфина РФ, законопроект о налоговом режиме для ИИС-3 будет дорабатываться в 2024 году. Однако это не повлияет на получение налогового вычета, который по ИИС-3 станет доступным только в 2025 году.

Как открыть ИИС-3

С января 2024 года инвесторы могут открыть только ИИС-3. Владелец ИИС должен предоставить паспорт, ИИН и быть налоговым резидентом России. Сделать это можно через мобильные приложения брокеров. На момент публикации материала ИИС-3 открывают БКС, «Финам», ВТБ и Сбер. В Тинькофф Инвестиции счет пока открыть нельзя, однако брокер собирает предварительные заявки, обещая проинформировать клиентов, когда эта функция станет доступной.

Инвестиционные советники рекомендуют клиентам не спешить с открытием счета нового типа и дождаться, когда Государственная дума финально примет соответствующие поправки в Налоговый кодекс.