Салют всем физическим и юридическим! Приветствую всех налогоплательщиков, налоговиков, налогоненавистников, налоголюбителей, налогозависимых, независимых и интересующихся на канале о налогах и котиках!

Год назад сделала тему на канале. Вот эту:

Смысл темы был в отчетности физического лица по уже ликвидированной КИК (контролируемой иностранной компании).

Из-за неурегулированности в НК РФ вопроса о подаче отчетности ликвидированной иностранной компании в российскую налоговую инспекцию, мне пришлось обратиться на горячую линию ФНС. Где меня связали сначала с консультантом ФНС, потом с самой инспекцией по месту учета клиентки.

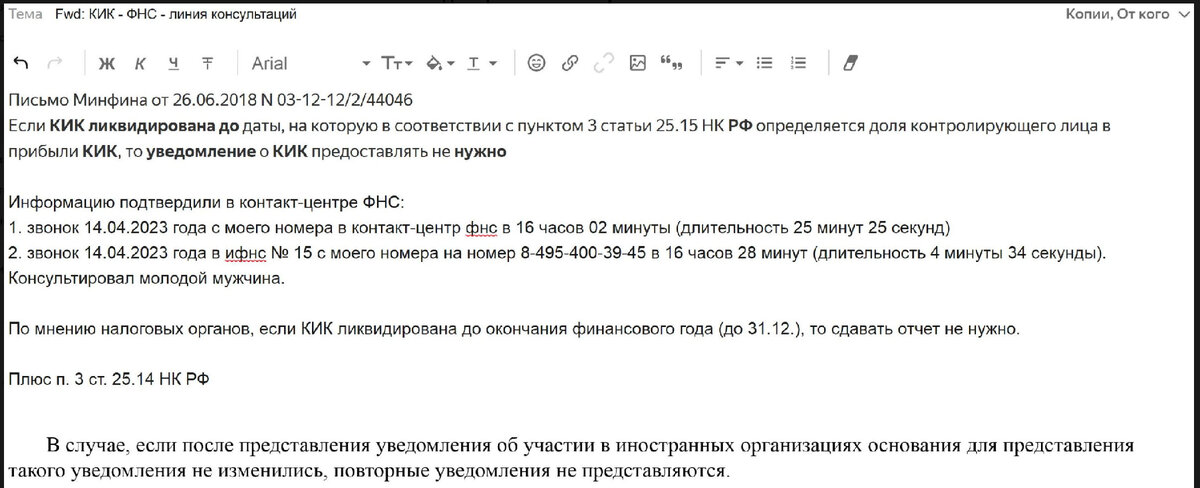

Нас (устно) заверили, что подавать отчетность по ликвидированной КИК не нужно, потому что есть письмо Минфина от 26.06.2018 N 03-12-12/2/44046, где сказано, что если КИК ликвидирована до даты, на которую в соответствии с пунктом 3 статьи 25.15 НК РФ определяется доля контролирующего лица в прибыли КИК, то уведомление о КИК предоставлять не нужно.

Но в письме указано слово "доля", и "дата, на которую определяется доля участия", а не "финансовая отчетность". Когда сдается финансовая отчетность, то все доли участия в КИК (личные, супружеские и так далее) - уже давно определены.

И консультант ФНС переключил нас тогда на ИФНС со словами, что из-за отсутствия чёткой формулировки в НК РФ будет так, как решит ИФНС. А решит ИФНС это исключительно в устном разговоре.

Поэтому, в прошлом году я направила клиентке вот такой отчет о своих действиях и устное "честное пионерское от ФНС", что отчет по ее компании сдавать не нужно:

А в этом году...

Пришло Информационное письмо о том, что надо бы сдать отчет по КИК )))

А там штрафы.....хм....как бы вам сказать, чтобы помягче...парарарам !!!!

Статья 129.6 НК РФ - 500 000 рублей за одну штуку !

Неправомерное непредставление в установленный срок контролирующим лицом в налоговый орган уведомления о контролируемых иностранных компаниях за календарный год или представление контролирующим лицом в налоговый орган уведомления о контролируемых иностранных компаниях, содержащего недостоверные сведения, влечет взыскание штрафа в размере 500 ТЫСЯЧ рублей по каждой контролируемой иностранной компании, сведения о которой не представлены либо в отношении которой представлены недостоверные сведения.

Соответственно, моей клиентке чёта как-то резко поплохело. Ожидаемо.

Мы подняли переписку и написали в ИФНС запрос, куда вставили все наши перезвоны. С какого номера, когда, как долго, фамилии, явки, пароли и т.д.

И попросили подтвердить, что отчет ей сдавать всё-таки не надо!!!

Фух. Выдохнули )))

В этом году слава Богу фффсёёёё !

Вместо устного разговора и обещаний нам подтвердили отсутствие обязанности сдать отчет по КИК уже письменно.

Сейчас я выслала клиентке ответ ИФНС. Пришел родимый)))