ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ МЕХАНИЗМА ОБЕСПЕЧЕНИЯ ФИНАНСОВО – БЮДЖЕТНОЙ САМОСТОЯТЕЛЬНОСТИ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ

1.1. Состояние муниципальных финансов как основа деятельности местного самоуправления

1.2. Возможности адаптации в России зарубежного опыта управления финансово-бюджетной состоятельностью муниципальных образований

1.3. Механизм обеспечения финансово-бюджетной состоятельности на муниципальном уровне

ГЛАВА 2. КОМПЛЕКСНАЯ ОЦЕНКА СОСТОЯНИЯ МУНИЦИПАЛЬНЫХ ФИНАНСОВ И ИНСТРУМЕНТАРИЙ ПО ПОВЫШЕНИЮ ФИНАНСОВО-БЮДЖЕТНОЙ САМОСТОЯТЕЛЬНОСТИ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ

2.1. Количественная оценка факторов обеспечения финансово-бюджетной состоятельности муниципальных образований

2.2. Финансовое положение муниципальных образований и измерение риска их финансово-бюджетной несостоятельность

2.3. Рекомендации по оценке и повышению финансовой самостоятельности муниципальных образований

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Фрагмент курсовой работы предоставлен для ознакомления.

Введение

Актуальность темы. Для развития местного самоуправления особо важное значение имеет определение возможностей местных органов власти и управления к мобилизации достаточного объема финансовых ресурсов для обеспечения функционирования и развития соответствующего муниципального образования. Именно финансовый потенциал местного самоуправления отражает реальные возможности осуществления самостоятельной финансовой политики на муниципальном уровне.

Значительная дифференциация социально-экономического развития местного самоуправления отражается на муниципальном развитии. Реализация самостоятельной финансовой политики ограничена несоответствием финансовых ресурсов муниципальных образований и возможностями распределения их в пользу фондов финансовых ресурсов органов местного самоуправления.

Требуют дальнейшего исследования вопросы формирования механизма обеспечения финансово-бюджетной самостоятельности муниципальных образований, что непосредственно влияет на формирование объема совокупного их финансового потенциала, и его отдельных составляющих, приобретая особую остроту в условиях кризисного состояния экономики страны.

Необходимость решения указанных вопросов и недостаточная исследованность финансовых ресурсов местного самоуправления, обусловили выбор темы выпускной квалификационной работы, определили ее цель и задачи.

Степень изученности темы. Теоретически-методические основы формирования механизма финансово-бюджетной самостоятельности муниципальных образований исследуют такие ученые-экономисты, как: Е.В. Атамась, А.О. Вараксина, М.В. Галазова, Е.Э. Григорьева, Н.Я. Кривоносова, Н.Г. Куприянова, М.В. Кюльбакова, В.В. Левина, В.В. Мезенцев, Т.Н. Новоселова, А.В. Одинцова, Л.А. Петракова, Н.Ф. Попова, В.А. Пынчук, А.И. Ромашова, К.А. Селящева, М.В. Тищенко, О.Д. Федотова, Е.В. Черникова, Е.С. Шакирова и др.

Цель курсовой работы заключается в развитии теоретических положений финансово-бюджетной состоятельности муниципальных образований и разработка механизма ее обеспечения в условиях трансформации межбюджетного регулирования, повышение финансовой самостоятельности и совершенствование бюджетного планирования на муниципальном уровне.

Для достижения выбранной цели определены следующие задачи:

- изучить состояние муниципальных финансов как основа деятельности местного самоуправления;

- выявить возможности адаптации в России зарубежного опыта управления финансово-бюджетной состоятельностью муниципальных образований;

- обосновать механизм обеспечения финансово-бюджетной состоятельности на муниципальном уровне;

- провести количественную оценку факторов обеспечения финансово-бюджетной состоятельности муниципальных образований;

- проанализировать финансовое положение муниципальных образований и измерение риска их финансово-бюджетной несостоятельности;

- предложить рекомендации по оценке и повышению финансовой самостоятельности муниципальных образований.

Объектом исследования являются муниципальные финансы Городищенского городского поселения Волгоградской области.

Предмет исследования – экономические отношения, возникающие в процессе формирования механизма обеспечения финансово-бюджетной самостоятельности муниципальных образований.

Методы исследования. Методологическую базу курсовой работы формирует совокупность общенаучных и специальных приемов и методов исследования, а именно: исторический метод – для исследования генезиса муниципальных финансов; научной абстракции – для теоретического обобщения результатов исследований ученых по исследуемой проблематике; методы сравнительного анализа и синтеза – для выяснения возможностей адаптации в России зарубежного опыта управления финансово-бюджетной состоятельностью муниципальных образований.

Структура исследования. Курсовая работа состоит из введения, двух глав, содержащих шесть параграфов, заключения и списка использованной литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ МЕХАНИЗМА ОБЕСПЕЧЕНИЯ ФИНАНСОВО – БЮДЖЕТНОЙ САМОСТОЯТЕЛЬНОСТИ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ

1.1. Состояние муниципальных финансов как основа деятельности местного самоуправления

Идейно-теоретические основы современного понятия "муниципальные финансы" достигают давних времен. Возникновения специфической сферы финансовых отношений, муниципальных финансов – связано с развитием института местного самоуправления.

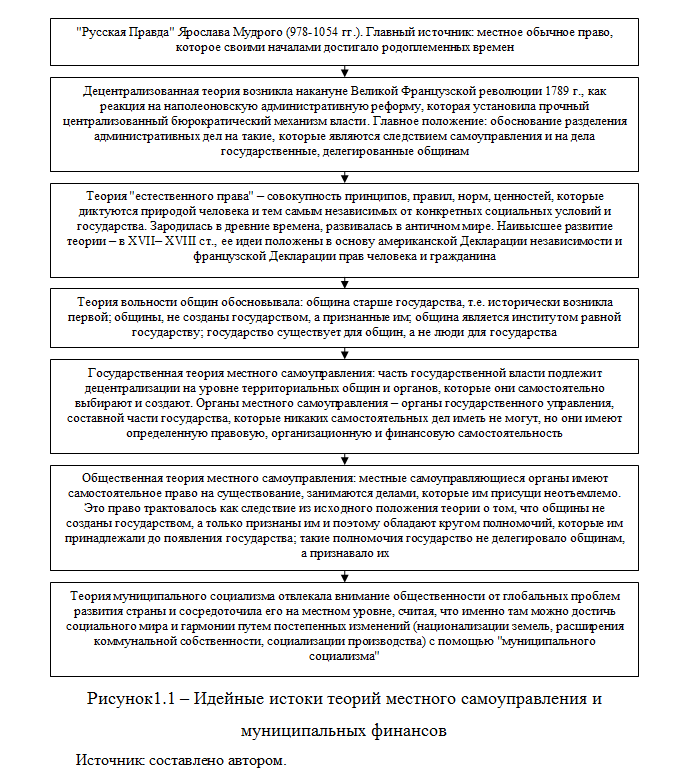

Но теоретические истоки "муниципальных финансов" следует искать в первом кодексе законов древнерусского феодального права "Русской Правде", составленном во времена правления Ярослава Мудрого (около 978-1054 гг.). Понятие "самоуправление" начали применять в Европе со второй половины XVIII в. Именно по отношению к местному самоуправлению. На то время институт местного самоуправления сформировался во многих странах и предусматривал управление всеми хозяйственными и другими делами любой административной единицы не органами центральной власти, а самими жителями[1].

Государственная власть оказалась неспособной эффективно выполнять все свои задачи, особенно социальной направленности. Часть из них целесообразно было передать в компетенцию самостоятельной и независимой местной власти, конечно, в пределах, определенных самим государством. Развитие науки о муниципальных финансах проходило в неразрывной связи с теоретическими исследованиями сути и природы Института местного самоуправления (рис. 1.1).

Одновременно, на формирование теорий и концепций местного самоуправления, как показывает мировой опыт, значительное влияние оказывают особенности исторического развития каждой страны, специфические процессы становления государства и совершенствование организационных форм функционирования местного самоуправления.

Термин "финансы" в России стал применяться с XVIII в. и его трактовка была такова: "Финансы – это все то, что касается прихода, расхода государства"[1]. Местные финансы в России начали формироваться после земской реформы и создания органов земского самоуправления в 1864 г.

Дальнейшее развитие местных финансов в России происходило до 30-х годов ХХ века. Развитие производительных сил России в начале XIX в. нуждались в проведении экономических и политических реформ. Следует отметить, что после революции 1917 г., советское правительство разработало некоторые меры по дальнейшему развитию местных финансов. Но изменения, произошедшие в сфере экономики и политики страны привели к изменениям в структуре собственности на средства производства, свертывание демократических основ развития государства, отмене разделения бюджета на государственный и местный (в июне 1920 года), централизации финансов и ликвидации значительной части прав, которыми были наделены органы местного самоуправления[2].

Практически возрождение местных финансов началось в период перестройки и перехода к рыночным отношениям в 1990 году, когда в СССР были восстановлены основы демократического строительства государства и значительно расширены права местных органов самоуправления, при этом значительное внимание уделялось реформе местного управления, что способствовало организации и развитию местных финансов. Это связано с тем, что выполнение управленческих функций на местном уровне требует определенных фондов денежных средств.

Таким образом, благодаря развитию науки финансов, государство стало подходить к формированию финансов более осмысленно. Финансы рассматривались как совокупность налоговых сборов, имущества, формирования бюджета и его расходования на более широкие цели.

В настоящее время финансы рассматриваются как система денежных отношений в обществе по поводу образования, и использования фондов денежных средств в рамках распределения и перераспределения валового национального продукта и национального дохода для решения экономических, социальных и политических задач государства.

Муниципальные финансы полностью зависят от развития экономики конкретного муниципального образования, имеющихся ресурсов, типа производственных отношений, которые определяют также величину бюджетного потенциала муниципального образования. В то же время финансы отдельной территориальной единицы формируют общую финансовую систему страны.

В России, исходя из ее федеративного устройства, финансы государства имеют три уровня: финансы федерального уровня власти, финансы регионального уровня и муниципальные финансы. При этом муниципальные финансы считаются низовым звеном и выделяются в самостоятельную структурную единицу.

ГЛАВА 2. КОМПЛЕКСНАЯ ОЦЕНКА СОСТОЯНИЯ МУНИЦИПАЛЬНЫХ ФИНАНСОВ И ИНСТРУМЕНТАРИЙ ПО ПОВЫШЕНИЮ ФИНАНСОВО-БЮДЖЕТНОЙ САМОСТОЯТЕЛЬНОСТИ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ

2.1. Количественная оценка факторов обеспечения финансово-бюджетной состоятельности муниципальных образований

Оценка обеспечения финансово-бюджетной состоятельности муниципальных образований начинается с определения целой и задач ее анализа.

Цель анализа финансово-бюджетной состоятельности муниципального образования заключается не только в определении и оценки состояния функционирования местного бюджета, но и в том, чтобы постоянно проводить работу в направлении его улучшения.

Основными задачами анализа обеспечения финансово-бюджетной состоятельности муниципального образования являются:

- объективная оценка финансово-бюджетной состоятельности муниципального образования, т.е. факторов, которые обеспечивают устойчивое развитие местного бюджета;

- выявление факторов и причин достигнутого уровня обеспечения финансово-бюджетной состоятельности муниципального образования;

- подготовка, обоснование и принятие управленческих решений по повышению уровня обеспечения финансово-бюджетной состоятельности муниципального образования;

- выявление и мобилизация резервов укрепления финансово-бюджетной состоятельности муниципальных образований.

Поскольку оценка представляет собой основу для принятия дальнейших управленческих решений по укреплению финансово-бюджетной состоятельности муниципального образования в рамках общей стратегии его развития, возникает вопрос выбора инструментария, который позволит оперативно определять внутренние возможности и выявлять скрытые резервы в целях повышения эффективности функционирования местного бюджета.

Для того, чтобы приступить к количественной оценке факторов обеспечения финансово-бюджетной состоятельности муниципальных образований, необходимо определить ее основные критерии.

Количественная оценка обеспечения финансово-бюджетной состоятельности муниципальных образований осуществляется на основе расчета показателей, входящих в состав бюджетного потенциала муниципального образования.

На первом этапе проведения балльной оценки бюджетного потенциала необходимо сформировать систему показателей. Критерии, позволяющие объективно оценить бюджетный потенциал муниципального образования, должны:

- учитывать особенности современного этапа развития рыночных отношений;

- учитывать специфику ресурсного обеспечения местного бюджета;

- иметь универсальный набор качественных характеристик.

Основными требованиями, которые предъявляются к сформированной системе показателей являются:

- показатели не должны дублировать друг друга;

- анализ показателей должен быть несложным и иметь сравнительный характер, т.е. они должны быть измеряемые не только в определенном временном интервале, но и через некоторое время (в динамике);

- набор показателей должен охватывать все направления анализа обеспечения финансово-бюджетной состоятельности муниципального образования.

Выбор показателей бюджетного потенциала муниципального образования, на основе которых осуществляется характеристика, зависит от достоверности информации, цели и задач исследования. Отбор таких показателей осуществляется на основе экспертного метода.

К компоненты оценки обеспечения финансово-бюджетной состоятельности муниципальных образований относятся:

- налоговые поступления;

- неналоговые поступления;

- безвозмездные поступления.

Вышеупомянутые показатели, формирующие компоненты оценки обеспечения финансово-бюджетной состоятельности муниципального образования приведены в табл. 2.1.

Таблица 2.1 – Коэффициенты оценки обеспечения финансово-бюджетной состоятельности муниципального образования

2.2. Финансовое положение муниципальных образований и измерение риска их финансово-бюджетной несостоятельности

Рассмотрим основные характеристики бюджета Городищенского городского поселения за 2016-2018 гг. Остановимся подробнее на характеристиках местного бюджета на 2016 г. (начало анализируемого периода) и 2018 г. (конец анализируемого периода).

В 2016 г. бюджет Городищенского городского поселения был исполнен с дефицитом в сумме 9859,89 тыс. руб. Согласно данным отчета об исполнении бюджета, расходы профинансированы на 155697,76 тыс. руб., т.е. на 77,9%. Неисполненные назначения по расходам составили 43942,34 тыс. руб., или 22,1%.

В доходы бюджета поселения за 2016 г. поступило 145,84 тыс. руб., т.е. плановые назначения по доходам выполнены на 89,8 %.

По сравнению с фактическими поступлениями доходов 2015 г. (112836,85 тыс. руб.) поступления за 2016 г. в бюджет поселения увеличились на 33001 тыс. руб. или на 22,6% и составили:

- налоговые доходы – 59289,75 тыс. руб., или 79,37% к прошлому году (74692,6 тыс. руб.) или 77,3% к плановым назначениям (76669,7 тыс. руб.);

- неналоговые доходы – 5346,65 тыс. руб., или 102,2% к прошлому году (5 231,1 тыс. руб. или 128% к плановым назначениям (4152,85 тыс. руб.);

- безвозмездные поступления – 81201,45 тыс. руб., или 246,7% к прошлому году (32913,2 тыс. руб.) или 99,56% к плановым назначениям (81559 тыс. руб.).

Анализ структуры доходов бюджета поселения за 2015 г. показал, что удельный вес налоговых доходов в общем объеме доходов поселения составил 40,6%, неналоговых доходов – 3,7%, безвозмездных поступлений – 55,7%.

Исполнение бюджетных назначений Городищенского городского поселения по налоговым доходам по данным отчета администрации об исполнении бюджета поселения за 2016 г. представлено в табл. 2.5

Таблица 2.5 – Анализ структуры налоговых доходов бюджета Городищенского городского поселения за 2016 г.

План поступлений по налоговым доходам на 2016 г. был выполнен на 77,3%. Необходимо отметить, что прослеживается отрицательная динамика поступлений по налоговым доходам по сравнению с 2015 г. (-15402,8 тыс. руб.).

На уменьшение поступлений повлияло в основном недоимка по земельному налогу (-12858,2 тыс. руб.), снижением поступлений от НДФЛ в виде фиксированных платежей физических лиц, являющихся иностранными гражданами осуществляющими трудовую деятельность по найму у физических лиц на основании патента, выданного в соответствии с Федеральным законом от 25 июля 2002 года №115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" (-5043,7 тыс. руб.).

Поступление неналоговых доходов в бюджет Городищенского городского поселения в 2016 г. составило 5346,65 тыс. руб., или 128,7% от уточненного плана. Учет начислений, поступлений, задолженности арендной платы за земельные участки и доходов от реализации земельных участков осуществляется комитетом управления муниципального имущества администрации Городищенского муниципального района.

В табл. 2.6 представлена информация о выполнении плана поступлений в доходную часть бюджета Городищенского городского поселения по видам неналоговых доходов за 2016 г.

Консультационные и репетиторские услуги для студентов. "Магистр 34". Перейти на сайт.

Контакты: Telegram / WhatsApp / ВКонтакте / Т. 7-988-027-88-34.