Примерно год назад я брал интервью у академика Глазьева. Одной из важнейших проблем современного финансового мира Сергей Юрьевич назвал наличие спекулянтов на рынках.

Его неприязнь к спекулянтам мы оставим в стороне, так как кое-что по этой теме все же заслуживает, на мой взгляд, внимательного изучения, и мы с моим старым другом инвестбанкиром Максимом Касаткиным решили сегодня поговорить об этом.

Сразу надо оговориться, что в терминах «спекулянт» и «спекуляция» в русском языке уже заложена негативная оценка деятельности.

Итак, кто такой спекулянт на фондовом и финансовом рынке?

Спекулянт (от лат. speculatio) — в нашем понимании это активный участник рынка ценных бумаг и финансовых инструментов, активно торгующий на рынке и пытающийся извлечь прибыль на разнице стоимости финансовых инструментов с целью получения прибыли. В общепринятом понимании спекулянт отличается от долгосрочного инвестора по срокам инвестиций в финансовые инструменты.

Есть ли польза от спекулянта? Конечно, есть, так как присутствие спекулянтов создает ликвидность инструментов.

«Спекулянт совершает множество краткосрочных сделок в течение дня или нескольких дней, инвестор же делает долгосрочные вложения и может не совершать сделок в течение месяца и более. По соотношению риска и доходности. Спекуляции на бирже несут в себе большой риск потери денег и вместе с тем потенциал высокой доходности».

Все эти пассажи известны и достаточно банальны. Однако на секунду отвлечемся от этого и зададим себе простой вопрос. Почему великий инвестор Уоррен Баффет в своем очередном послании не так давно написал следующее:

«Рынки сейчас намного больше похожи на казино, чем во времена моей молодости. Казино сейчас поселилось во многих домах и каждый день соблазняет его обитателей». А скорость связи и чудеса технологий мгновенно приводят к параличу всего мира, добавил он, отметив, что человечество прошло большой путь со времен дымовых сигналов.

А правда, что происходит? Каждый из нас видит, что современный финансовый мир полон настоящего безумия. Реальная экономика и то, что происходит на финансовых рынках, — это все более и более разные по своим смыслам понятия.

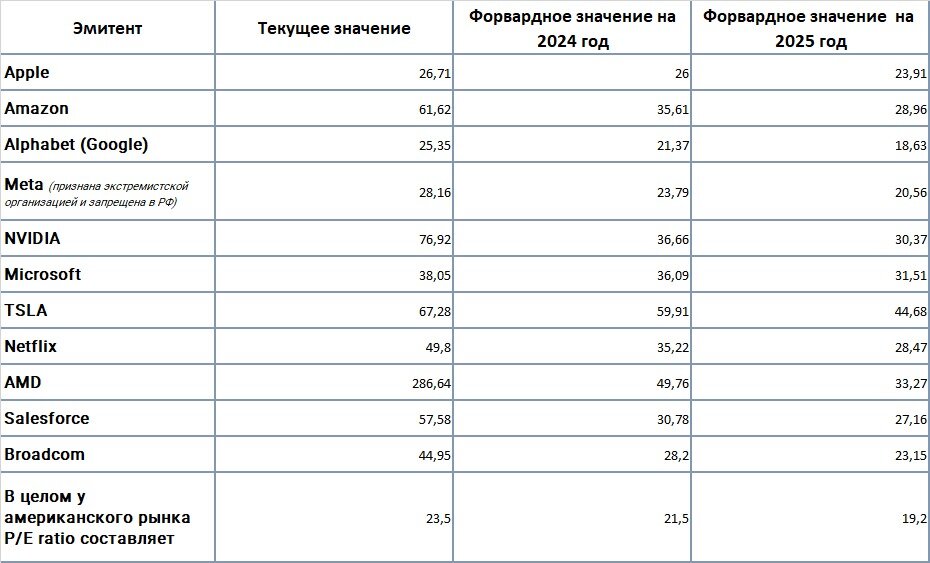

Вы были бы готовы лично для себя купить бизнес, который окупается менее чем за 5-6 лет? Но почему же тогда мы с таким энтузиазмом покупаем акции биржевых компаний с коэффициентом P/Е более 20? А более 40?

Каковы сегодня P/E у наиболее известных американских корпораций?

Итак, в среднем возврат на инвестиции — 23 года. При этом по наиболее серьезным и весомым компаниям в индексах настоящее безобразие. Это если мы смотрим на P/E.

Если мы посмотрим на дивидендную доходность большинства акций, то картина будет еще более мрачной. Люди сошли с ума? Они готовы покупать компании, в которых возврат на инвестиции 30-40 и более лет. Это всеобщее помешательство?

Нет, разумеется. Все гораздо проще. Именно так и настроена современная инвестиционная и финансовая системы, что они фактически СТИМУЛИРУЮТ людей и огромные финансовые институты заниматься разгонами акций, манипуляциями рынка и фактически ежеминутной спекуляцией.

В качестве простого примера: многие компании выкупают свои акции и облигации, тем самым поддерживая или увеличивая их курсовую стоимость. И иногда выкупают на заемные деньги.

1.2. Задачи и функции фондового рынка

Основной целью фондового рынка является аккумуляция финансовых

ресурсов и обеспечение возможности их перераспределения путем проведения

участниками фондового рынка различных операций по купле-продаже ценных

бумаг, т.е. осуществление посредничества в движении временно свободных

денежных средств от инвесторов к эмитентам ценных бумаг. Таким образом,

цель фондового рынка – привлечение инвестиций в экономику.

Основные задачи фондового рынка:

— мобилизация временно свободных денежных средств для реализации

конкретных инвестиционных проектов;

— обеспечение перелива капитала из депрессивных отраслей в прогрессирующие;

— обеспечение массового характера инвестиционного процесса;

— привлечение средств для покрытия дефицита бюджетов;

— трансформация отношений собственности;

— уменьшение инвестиционного риска;

— формирование портфельных стратегий;

— обеспечение структурной перестройки и реструктуризация экономики;

— влияние на изменение темпов инфляции;

— реализация государственной политики в сфере приватизации и акционирования.

Основные функции фондового рынка:

— информационная;

— посредническая;

— ценообразующая;

— учетная;

— контрольная;

— перераспределительная;

— регулирующая.

Информационная функция — рынок собирает, обобщает и доводит до своих участников информацию об объектах торговли и ценах.

Посредническая функция — рынок сводит продавцов и покупателей и делает

возможным реальное осуществление сделки, сокращая время поиска агентов.

Ценообразующая функция — рынок обеспечивает равновесие спроса и

предложения путем постоянного колебания цен и осуществляет поиск равновесной цены. Под воздействием постоянно меняющейся рыночной конъюнктуры рынок в каждый конкретный момент формирует цену.

Учетная функция обеспечивает:

- обязательный учет в специальных списках (реестрах) всех видов ценных бумаг, которые обращаются на рынке;

- регистрацию участников рынка ценных бумаг;

- фиксацию операций, оформленных договорами купли-продажи.

Контрольная функция обеспечивает проведение контроля за соблюдением правил торговли и норм законодательства участниками рынка.

Перераспределительная функция обеспечивает перераспределение средств

- между отраслями и сферами народного хозяйства;

- между регионами и странами;

- между государством и лицами (физическими и юридическими).

Регулирующая функция обеспечивает регулирование различных социально-экономических процессов (например, регулирование объема денежной массы в обращении) посредством конкретных фондовых операций.

Выводы

Целью фондового рынка является привлечение инвестиций в экономику. Основные функции фондового рынка: информационная, посредническая, ценообразующая, учетная, контрольная, перераспределительная, регулирующая.

Получается, что фондовый рынок служит реальной экономике. Но так ли это?

Возьмем нефть.

Каждый год прогноз потребления мало отличается от фактического. И это понятно: заводы, потребляющие нефть, имеют контракты по поставкам и их исполняют. То есть на рынке фактического потребления нефти нет неопределенности. А что с биржевой ценой на нефть?

Хочу заверить, что природные катаклизмы и войны тут хоть и влияют на цену, но спекуляции на бирже имеют большее влияние на нее. Не забывайте, что ОПЕК как раз регулирует достаточное производство нефти и среднюю цену ее реализа за ции.

А что спекулянты? А спекулянты играют в инструменты на нефть. Только вот во всем мире цена на заправке растет и падает в зависимости от цены нефти на бирже. И мы это ощущаем, заправляя машину или покупая продукты в магазине. То есть колебания биржевой цены разгоняют инфляцию, так как влияют на цену. Мы живем в инфляционной спирали.

Другой пример:

Очень крупные биржевые игроки, имея в своих руках колоссальные ресурсы начинают манипулировать и самими большими рынками, и биржевыми индексами. К примеру, выписываются в гигантских количествах опционы, рынок подгоняется под необходимые цифры.

Классическая ситуация последних лет. Кстати, они умудряются манипулировать не только рынками акций, но и долговыми рынками. Про «ракеты от Робин Гудов» по более мелким компаниям — я просто молчу. Это уже даже скучно обсуждать. Где здесь свободное ценообразование? Я бы сказал: оно стало свободным от невозможности манипулирования.

Для функционирования экономике нужен фондовый рынок, фондовый рынок производит финансовые инструменты, игроки на фондовом рынке заинтересованы в получении прибыли, государство печатает деньги, деньги попадают на фондовый рынок, растут цены на биржевые товары, дорожают цены на товары и продукты в реальном мире, государство печатает деньги и т.д.

Инфляция растет, цены растут, зарплаты не успевают за ростом цен, правительство пытается раздать пряники, чтобы сгладить влияние инфляции и опять печатает деньги или берет взаймы. Опять спираль.

Мы не сторонники тотального государственного контроля. Думать, что государство может все регулировать и сделает это разумно – это заблуждение, которое дорого обошлось многим поколениям в разных странах.

Но где логика? Как сделать так, чтобы рынок стал разумным, чтобы поведение игроков на финансовом рынке не создавало нестабильность в реальном мире? Какие ограничения должны, если не убрать, то максимально снизить негативное влияние спекуляций на фондовом рынке на реальную жизнь каждого из нас?

Это те вопросы, которые волнуют сегодня и участников рынка, и регуляторов, и многих из нас.