У многих предпринимателей недостаточно финансовых ресурсов и выносливости, чтобы преодолеть текущие трудности. Возможно ли, что мы столкнемся с увеличением числа ликвидаций малого и среднего бизнеса? Однако объявление о банкротстве требует специальных навыков.

Мы обратились к арбитражному управляющему Денису Незову, чтобы узнать о тонких ошибках, которые поджидают предпринимателей, и как избежать финансовых потерь.

Взять кредит или отказаться?

Кризис в бизнесе в юридической сфере России — это отдельный мир с собственными правилами, в который опасно вмешиваться с логикой обычного гражданского оборота. Рассмотрим простой пример из недавнего дела.

Вы являетесь владельцем компании, у которой возникают проблемы с финансовой устойчивостью, и кредиторы, включая банки, выстраиваются в очередь. Приходит время выплатить кредит, а деньги на счету вашей компании появятся только через неделю. Но совпало так, что нужная сумма есть на вашем личном счете. Вы — ответственный родитель и готовы помочь своему предприятию.

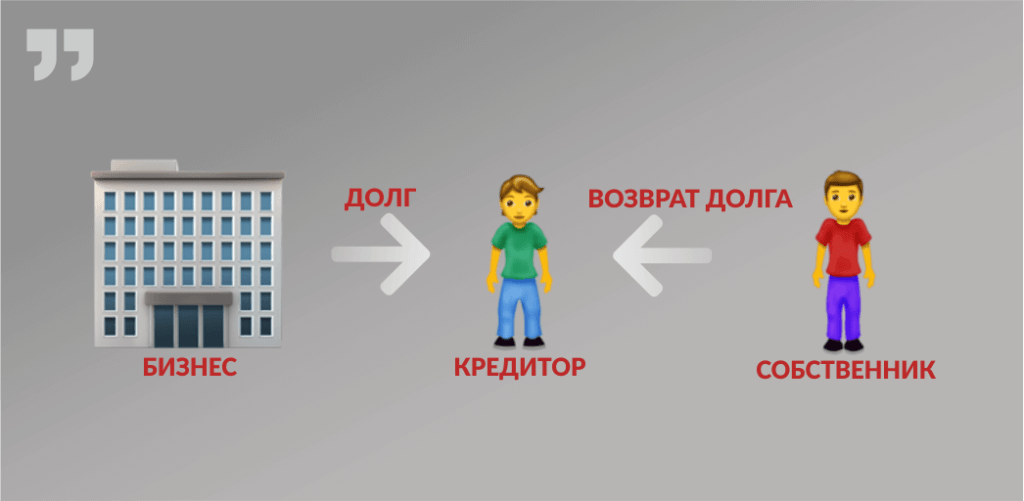

— Как можно проще передать деньги? — вы спрашиваете у бухгалтера (юриста). И получаете ответ: — Оформите краткосрочный заем, а затем сразу же переведите деньги по договору в банк для погашения кредита, чтобы избежать лишних операций: сначала переводите деньги должнику, а затем с его счета кредитору.

Этот метод позволяет вам погасить кредит вашей компании. Через неделю появляются деньги у должника (все идет по плану), но руководитель снова просит урегулировать требование еще одного кредитора, который больше не желает ждать.

Получив деньги от компании-должника, вы направляете их по требованию кредитора и снова оформляете договор займа со своей компанией. Через некоторое время у должника снова появляются деньги, но теперь пришла очередь другого банка.

Вам снова перечисляют деньги для погашения вашего займа, и вы снова гасите платеж по кредиту, заключая новый заем. И так до бесконечности. Для более наглядного понимания схему я изобразил на рисунке.

Однажды вы столкнулись с ситуацией, когда один из кредиторов все же подает заявление о банкротстве. В этот момент появляется арбитражный управляющий, который оспаривает перед судом все погашения ваших займов.

Особенно это касается погашения займов, потому что получать заем в условиях кризиса от собственника можно, но погашать его, когда другие кредиторы остаются непогашенными, нельзя.

Таким образом, если вы, предположим, финансировали компанию на миллион (выдав первый заем), вы понесли бы личные убытки в размере миллиона (последний заем не возвращается, поскольку уже начался процесс банкротства). Накопить кредиторскую задолженность в свою пользу вы не могли, потому что займы погашались и выдавались новые.

Перед вами остается только задолженность по последнему непогашенному займу. Но даже с этим вы не можете быть включены в реестр, так как являетесь учредителем должника, а займы, по мнению суда, представляли собой корпоративное финансирование.

Суд рассматривает это следующим образом: Абзац 8 статьи 2 Закона о банкротстве, определение Верховного Суда Российской Федерации от 15.02.2018 № 305-ЭС1717208.

«Предоставляя подобное финансирование в тяжелый для подконтрольного общества период деятельности, такой мажоритарный участник должен осознавать повышенный риск невозврата переданной обществу суммы. Если план выхода из кризиса реализовать не удастся, то данная сумма не подлежит возврату, по крайней мере, до расчетов с независимыми кредиторами.

В частности, в деле о банкротстве общества требование мажоритарного участника, фактически осуществлявшего докапитализацию, о возврате финансирования не может быть уравнено с требованиями независимых кредиторов (противопоставлено им), поскольку вне зависимости от того, каким образом оформлено финансирование, оно по существу опосредует увеличение уставного капитала. Иной вывод противоречил бы самому понятию конкурсного кредитора».

В результате общая кредиторская задолженность должника уменьшилась за счет погашения требований определенных кредиторов. Суд, отменяя все возвраты вам как незаконные (ведь были другие кредиторы, которые остались неудовлетворенными, в отличие от вас — недобросовестного должника), взыскивает с вас миллион, умноженный на количество возвратов.

Предположим, их было 4, следовательно, вам нужно будет внести в конкурсную массу 4 миллиона. Задолженность перед вами может быть восстановлена (ведь возвраты были оспорены), но вы все равно не можете быть включены в реестр, поскольку являетесь собственником, и следовательно, не можете наравне с остальными кредиторами. Таким образом, ваши убытки (в случае недостаточности конкурсной массы) составят 5 миллионов. Если бы вы не проявили сознательность, у вас не возникло бы долгов.

В суде вы утверждаете, что банкам вы платили в срок из-за их специфики, а остальные кредиторы погашались в соответствии с календарной очередью. Вы считали, что правильнее платить тем, кто ждет дольше. Законодатель также разделяет вашу точку зрения, но только для текущих платежей банкрота (срок по которым наступил после подачи заявления о банкротстве), а платежи реестровые (срок по которым наступил до подачи заявления) должны быть погашены пропорционально размеру долга, а не в соответствии с календарной очередью. При этом банки не имеют никаких преимуществ. Вам же следовало бы погасить собственные долги в последнюю очередь.

Теперь, когда вы поняли логику, можно усложнить. Предположим, что у вас не было собственных средств для погашения первого платежа, а сам платеж составлял не миллион, а 10 миллионов. Однако вы по-прежнему искренне стремились помочь делу всей вашей жизни, поэтому взяли кредит в банке и заложили всю свою собственность: дом, автомобиль и так далее. Полученные 10 миллионов были переданы банку в качестве кредита для вашей компании-должника. Впоследствии, получая деньги от должника, вы оставляли себе проценты по своему кредиту, а оставшуюся сумму переводили другим кредиторам. При таком же раскладе на вас висит кредит в 10 миллионов, по которому заложена вся ваша собственность, и еще 40 миллионов с вас взыскивают за незаконные возвраты должникам. Напомню, что если бы вы не проявляли сознательность, у вас не возникло бы долгов. Как-то это несправедливо, не так ли?

Решение проблемы

В данной ситуации суд имеет два варианта действий:

Защитить ваши права

Для этого достаточно просто следовать логике, принятой Верховным судом РФ: «При рассмотрении аналогичных категорий дел необходимо анализировать правовую природу отношений между участником (аффилированным лицом) и должником, цели и источники предоставления денежных средств, экономическую целесообразность и необходимость их привлечения путем выдачи займа, дальнейшее движение полученных заемщиком средств и так далее» (Определение Верховного суда РФ от 04 февраля 2019 года по делу 304-ЭС18-14031).

Это подразумевает анализ комплекса сделок, а не отдельных операций, выявление целей сторон, изучение движения средств, вовлечение всех кредиторов, получивших преимущественное удовлетворение, и так далее. Таким образом, будет определено, что операции по погашению займов вам были транзитного характера, и целью было удовлетворение конкретных кредиторов, на которых деньги в итоге и поступили.

Следовательно, если погашения кредиторам незаконны, то вернуть должны не вы, а сами кредиторы, которые являются конечными выгодоприобретателями. Если же все законно, то и возвращать ничего не нужно, поскольку кредиторская задолженность должника уменьшилась соразмерно, а значит, убытки должнику не причинены.

В противном случае банкрот получает необоснованную выгоду: и кредиторская задолженность уменьшилась, и деньги с вас взысканы в таком же объеме.

Не защищать собственника

Рассмотреть лишь конкретные операции по возврату вами займов и признать их незаконными.

Второй вариант, вероятно, выбирается судами, поскольку он кажется им менее затратным. Однако они одобрительно кивают, слушая лекции, за которые щедро платят ответчики, о первом пути, прекрасно понимая его логику и соглашаясь с его обоснованностью. Таким образом, сегодня пропадают значительные средства.