За 2023 г., по подсчётам Dell’Oro, капитальные расходы на центры обработки данных по всему миру достигли 260 млрд долл. США, увеличившись год к году на 4%. Однако рост этот не был равномерным по всем направлениям рассматриваемого сегмента ИТ-рынка; более того, внутренняя структура капитальных затрат на дата-центры в минувшем году заметно отличалась даже от позапрошлогодней, а в 2024-м, уверяют аналитики, подвергнется новым переменам.

Наиболее крупная доля капитальных затрат на ЦОДы в мире за 2023 г. пришлась на серверы (41%), тогда как на системы хранения — всего 10%. Ещё 11% было израсходовано на физическую инфраструктуру (data center physical infrastructure, DCPI, — прежде всего системы бесперебойного питания и управления электроснабжением), 7% — на Ethernet-коммутаторы и 31% — на прочие нужды, включая приобретение земли и возведение новых зданий дата-центров.

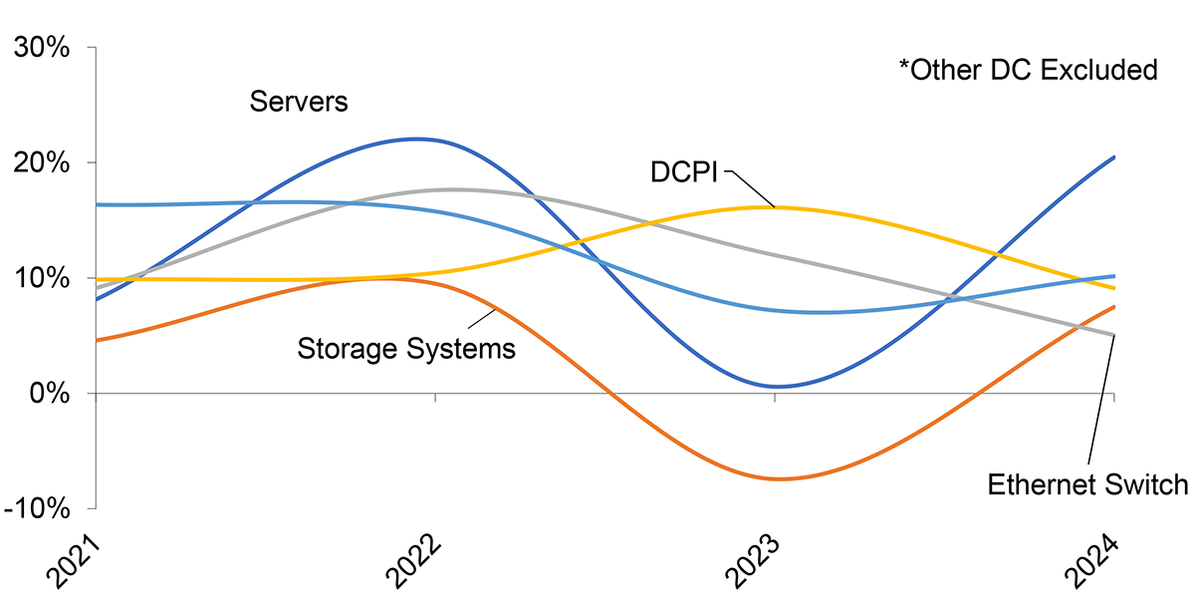

Общие 4% годового роста для сегмента дата-центров могут показаться хорошим результатом, однако в прежние несколько лет этот показатель был двузначным — и в Dell’Oro предупреждают, что хотя, скорее всего, по итогам 2024-го мировые капитальные затраты на ЦОДы снова увеличатся в целом более чем на 10% год к году, структура их в значительной мере изменится (см. рисунок).

Данные до 2023 г. и прогноз на 2024-й по динамике выручки основных подсегментов мировых капитальных затрат на дата-центры, %: голубая линия — для всего сегмента в совокупности, синяя — для серверов, серая — для Ethernet-коммутаторов, жёлтая — для DCPI, оранжевая — для СХД

Причиной ощутимого спада инвестиций владельцев ЦОДов в ИТ-инфраструктуру в 2023 г. аналитики называют снижение потребностей заказчиков в серверах и СХД общего назначения (на фоне накопления отложенного спроса на оборудование для ИИ-вычислений, которое надо ещё произвести) в сочетании с наличием у облачных провайдеров немалых запасов соответствующих ИТ-систем на складах ещё с 2022 г., когда постпандемический всплеск активности клиентов заставил множество владельцев ЦОДов разместить избыточные объёмы заказов на серверы, СХД и коммутаторы у их производителей.

«Ускоренные» (снабжённые высокопроизводительными графическими ускорителями, пригодными для решения ИИ-задач) серверы — accelerated servers — до сих пор составляют весьма малую долю от общего числа представленных в ЦОДах мира вычислительных систем. Однако капитальные затраты на один «ускоренный» сервер значительно выше, чем на средний классический, — и именно вследствие смещения акцента на такие системы серверный подсегмент глобальных капитальных расходов на дата-центры по итогам 2024 г. обещает резко вырасти.

Определённое влияние рост инвестиций в «ускоренную» ИТ-инфраструктуру окажет и на подсегмент DCPI. Энергопотребление стандартной серверной 19-дюймовой стойки, заполненной классическими серверами, находится в пределах от 5 до 15 кВт, тогда как укомплектованная мощными ускорителями стойка для решения ИИ-задач — уже под 100 кВт и более. В этой связи не только новым ЦОДам будут требоваться более мощные средства гарантированного энергоснабжения и усиленные решения для теплоотвода, но и в уже действующих дата-центрах, переориентируемых на ИИ-вычисления, потребуется модификация наличного парка ИБП и пассивного электрооборудования.

_____________________________________________

Еще больше интересных публикаций ищите на нашем сайте https://www.itbestsellers.ru/ или подписывайтесь на наш канал.

Портал «Бестселлеры IT-рынка» целиком посвящен вопросам аналитики и статистики российского ИТ-рынка. Значительная часть статей базируется на аналитических отчётах компании ITResearch. Площадка нацелена в первую очередь на профессионалов, но материалы могут быть так же интересны и более широкой аудитории, интересующейся ИТ-рынком