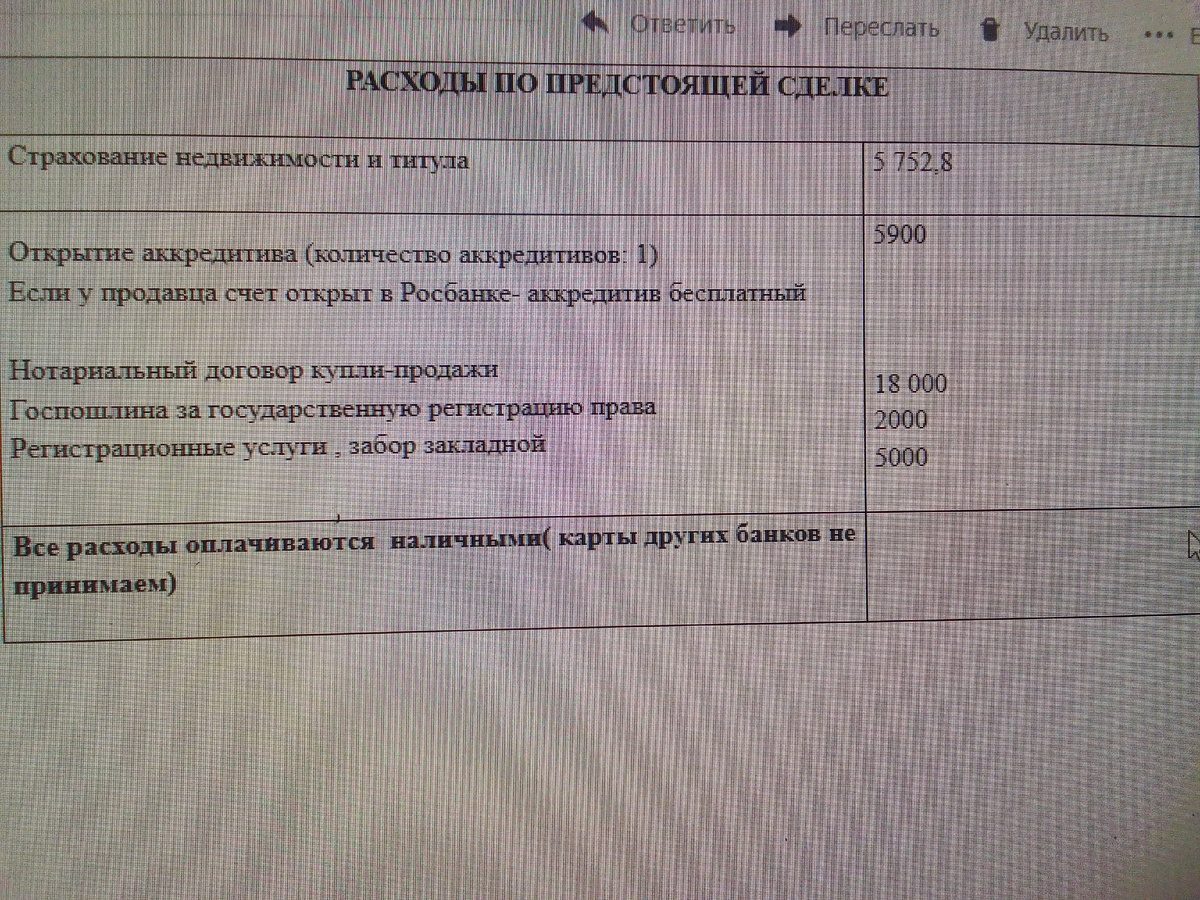

Ипотеку на вторую комнату мы оформили только с полисом страхования титула. Он нам обошёлся в 5 600 рублей.

А вот в страховании жизни и здоровья страховая компания нам отказала... Расскажу по порядку почему так получилось. Может кто-то вынесет для себя что-то полезное.

Для тех, кто первый раз на канале. В 2008 году переехала из Калининграда в Санкт-Петербург и с тех пор живу в коммунальной квартире. Плачу ипотеку за вторую комнату в коммуналке.

У Миши ишемическая болезнь сердца. В 2017 году в возрасте 42 лет у него случился инфаркт. Не обширный, слава Богу. Однако, сделали коронарографию, которая показала один забитый сосуд холестериновыми бляшками и очень узкий просвет.

Сделали стентирование, сосуд расширили. Потом 3 недели он находился в санатории в Зеленогорске на реабилитации. Назначили препараты, которые нужно принимать в течении всей жизни.

Не стоит обманывать страховую

Конечно, тогда инфаркт выбил нас из колеи, мы переживали трудный период. И эмоционально, и финансово. Эмоционально Миша сложно переживал инфаркт. Он воспринимал его, как некий "звоночек" свыше, что нужно менять образ жизни, питание, расставить приоритеты.

Но постепенно свыклись, приняли ситуацию и вернулись к нормальному ритму жизни. Человек такая зверушка, которая ко всему привыкает.

Вернёмся к страховому полису. При оформлении ипотеки, менеджер банка прислал мне анкету на электронную почту. Там нужно было заполнить информацию по здоровью титульного заёмщика, т. е. Миши. Мы подумали и рассудили, что писать нужно если не всю правду, то близко к ней. Потому что если наступит страховой случай и вскроется обман или утаивание информации, страховая откажется выплачивать взнос.

В таком случае, если вы понимаете, что вы не рассчитываете на помощь страховой и страховка вам нужна только для снижения ипотечной ставки. Например, вы молоды, здоровы, активны, тогда можно написать, вы никогда ничем не болели, у вас нет никаких хронических заболеваний, вы активно занимаетесь спортом и т. д. Сделать себе идеальную анкету.

Таким образом вы уменьшите себе ипотечную ставку примерно на один процентный пункт. Но нужно понимать, что если вы приукрасили действительность и наступит вдруг страховой случай, никто за вас ничего не заплатит. Но при этом вы продолжите оплачивать ежегодно страховые взносы. А они, кстати, не маленькие. От 25 тысяч единоразово в зависимости от возраста. Ежегодно.

Действует негласное правило: чем старше человек, тем дороже ему обходится полис жизни и здоровья. Потому что страховая понимает, что человек в возрасте, а значит повышаются риски возникновения проблем со здоровьем. В нашем случае страховка стоила бы нам от 25 тысяч в год. Молодые и здоровые вполне могут уложиться в 10 тысяч.

Отказ в полисе.

Посовещавшись с мужем, я начала заполнять анкету и отвечать на каверзные вопросики. Например "были ли у вас переломы за последние 10 лет" и " посещаете ли вы бассейн", "курите?", "а сколько сигарет выкуриваете в день". Я написала правду про инфаркт, сидячую работу, курение и т. д. Потому что понимала, что в нашем случае высока вероятность наступления страхового случая именно в связи с сердечно-сосудистой деятельностью. И хотелось бы получить финансовую поддержку от страховой в этом случае.

Страховая посчитала иначе. Честность нашу не оценили🙄 Изучив анкету, они пришли к выводу, что уж очень велик риск страхового случая, при котором они будут вынуждены выплатить взнос. И просто отказали нам в страховке.

Уже потом менеджер банка сказал нам, что с такими исходными данными ни одна страховая не возьмёт на себя явные риски. Фишка в том, что переделать анкету невозможно, если вы её уже отправили.

Поэтому подумайте 100500 раз перед тем, как отправлять анкет на согласование. Для чего вам страховка и что в ней указывать, а что нет.

Ставки поднимаются, господа

А менеджер банка тем временем весело сообщил нам, что наша процентная ставка поднимается на 1%😂 Изначально мы могли оформиться под 14%, потом ЦБ в моменте поднимает ставку, мы не успеваем выйти на сделку, нам повышают до 15%.

Страховая отказывает в полисе и нам в итоге поднимают ставку до 16,25%. Под которую мы собственно и оформились.

На самом деле я не расстраиваюсь из-за отсутствия страховки... При наступлении страхового случая нам бы всё равно ничего не выплатили. Мишина болезнь считается хронической и возникла она задолго до ипотеки. Села, подсчитала...

Оплачивать лишний процент из-за отсутствия страховки выходит выгоднее в нашем случае, чем оплачивать стоимость бесполезной страховки. Тем более, когда заранее знаешь, что случись что, в нашем случае мы останемся с долгом один на один. Так и смысл переплачивать? Где-то читала "неудача - это удача, просто вы об этом ещё не знаете".

Я очень боялась, что если вдруг сделка с этой комнатой сорвётся и придется искать другую, ЦБ за это время снова поднимет ставку и кредит обойдется ещё дороже. Но всё прошло хорошо, а ЦБ в итоге после нашей сделки ещё раз поднял ставку. Тогда я печалилась по поводу высокой ставки, но глядя на сегодняшние, вижу, что не все так плохо.

Как у вас со страховками по ипотеке? Все полисы оформлены?👇

Всем мира, добра и выгодных сделок😊