Страховка от аварий и протечек — штука достаточно понятная. Проблема в том, что к страховым у нас в стране традиционно относятся с недоверием.

У нас даже произошел курьезный случай. Автор одного из ютуб-каналов, для которого мы готовили рекламную интеграцию, попросила убрать тезис про «страховку от протечек» со словами: «Я не поняла, что это такое, и зрители мои тоже не поймут».

Формат рекламной вставки очень короткий, «развернуть» и пояснить мысль не всегда возможно. А короткое упоминание о страховке, как видим, может вызывать искреннее недоумение — настолько это непривычно для массового потребителя. Обычно считается, что человек сам покупает страховку, если хочет, а тут она включена в стоимость смесителя в течение гарантийного срока.

Какой прекрасный маркетинговый тезис пропадает

Страховка у нас была давно, но мы ее не выделяли в качестве какой-то особенной ценности. Чуть ниже я объясню, почему так получилось.

Но в рамках концепции «постоянных улучшений», которая принята в нашей компании, некоторое время назад произошел пересмотр маркетинговой стратегии. И сам собой неожиданно возник вопрос — а почему такое отличное торговое преимущество никак не продвигается и не используется? Тогда и было принято решение сделать больший упор на наличие страховки.

У ряда наших конкурентов тоже есть страхование, но они — как и мы ранее — не делают на этом акцента. У нас же страховка сейчас входит в ТОП-5 маркетинговых ценностей СМЕСИТЕЛЕЙ 2.0 наряду с эффективной экономией воды, качественными материалами и т. д.

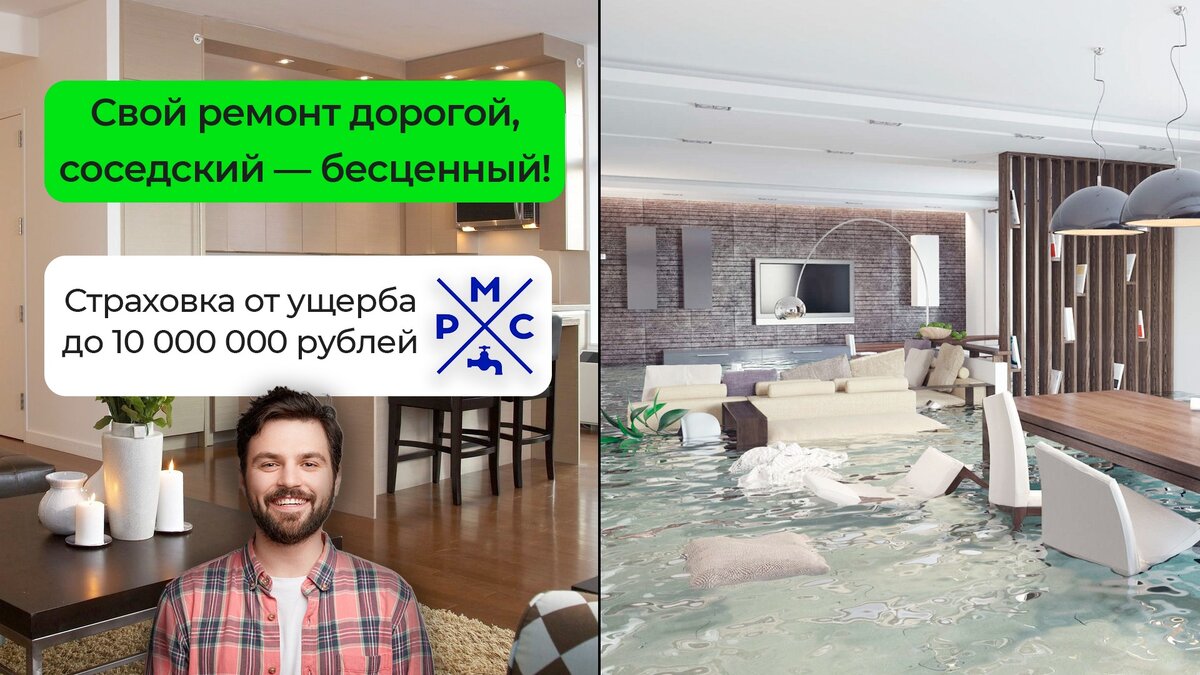

Слоган, продвигающий страховку, звучит так: «Свой ремонт дорогой, соседский — бесценный!»

Замечу, что страхование распространяется не только на сам смеситель, но и на инженерную часть (запорные краны, шланги и т. д.), если монтаж был проведен с использованием нашей продукции.

Как работает страховка и почему мы долгое время не выделяли её в качестве отдельной «ценности»

В этом разделе я расскажу о достаточно банальных и очевидных вещах. Но практика показала, что эти моменты часто вызывают трудности у людей, которые не сталкиваются со страхованием постоянно.

Итак, давайте отойдем от темы смесителей и разберем ситуацию в общем. Любой производитель несет ответственность за качество своей продукции. Если некий ущерб нанесен из-за некачественного товара, то согласно законодательству производитель обязан компенсировать этот ущерб. Но происходит это не автоматически, а в рамках обращения в суд.

А суд — это сложно, долго и дорого. В особенности для потребителя, ведь крупной компании с юристами в штате вести судебные разбирательства куда проще.

А ещё судебные споры не очень предсказуемы по результатам. Траты на юридическое сопровождение, экспертизы, повторные экспертизы, если одна из сторон не согласна с результатами, и множество других нюансов. По итогу можно остаться в минусе, даже выиграв дело.

Поэтому очень часто пострадавшие в суд не обращаются, а предпочитают разбираться с проблемами своими силами. Что, конечно, играет на руку производителю, допустившему брак.

А теперь от общей картины возвращаюсь к нашей компании РМС и смесителям. Мы страхуем не имущество покупателя, которое может пострадать от коммунальной аварии. И не его ответственность перед соседями, которых он может затопить. Мы страхуем СВОЮ ответственность перед третьими лицами (т.е. теми самыми покупателями). В это входит возможный ущерб как имуществу потребителя, так и имуществу соседей снизу, которые могли пострадать.

И вот тут становится понятно, почему ранее мы не выделяли страхование в качестве отдельного преимущества. Изначально-то мы думали не столько о наших клиентах, сколько о самих себе. Т. е. страховали себя от возможных претензий в случае форс-мажора. Пока специалисты отдела маркетинга не взглянули на это под новым углом — ведь наличие страховки защищает не только нас, но и максимально упрощает процедуру получения компенсации для наших клиентов.

Какие есть частые страхи у клиентов, и почему в нашей стране не очень доверяют страховым компаниям

- откажут в выплате по надуманной причине

- занизят стоимость ремонта

- придется судиться, а это слишком сложно

- общий вывод можно сформулировать фразой «правды все равно не добьешься»

Так вот, в нашем случае все эти сомнения закрываются одним разом. Наш клиент при наступлении страхового случая обращается в РМС, а не в страховую компанию. И наши специалисты уже далее ведут весь процесс до получения страховой выплаты.

При таком подходе у нас нет конфликта интересов по линии «клиент-компания», который неизбежно возникает при судебных спорах. Мы страховку уже оплатили, новых трат у нас не появляется, и мы заинтересованы, чтобы потребитель получил адекватную компенсацию. Также нет конфликта по линии «клиент-страховая» — наш потребитель со страховой не взаимодействует.

Кроме этого, существует такой трудноформулируемый психологический момент. Многие люди считают, что «маленький человек» действительно «правды не добьется». А вот когда речь об отношениях двух крупных компаний, — там как бы уже действуют «другие правила».

Строго говоря, это неверно. Все определяется договорами и законодательством, единым для всех. Но стереотип такой действительно есть, а клиенту объективно более комфортно взаимодействовать с нашей дружественной поддержкой, а не вести все дела самостоятельно.

И вот когда всю эту информацию доносишь до потребителя, то отношение к страховке у него меняется. Он начинает в нее верить, если можно так выразиться, а не считать пустой формальностью. И страхование становится работающим маркетинговым преимуществом.

И ещё о дружественной поддержке

Существуют разные модели отношений по линии «производитель — продавец — потребитель». Иногда при возникновении проблем покупатель должен обращаться в конкретную торговую точку, где и приобрел товар.

У нас в компании это работает по-другому: при наступлении страхового случая клиент взаимодействует именно с РМС, а не с магазином, где сделал покупку.

Здесь мы видим сразу два преимущества — продавцам спокойнее, что в случае чего к ним не будет никаких претензий. Всегда комфортнее рекомендовать товар, который никаких проблем не вызовет — а если даже и вызовет, то продавца это никак не коснется.

И покупателям тоже удобнее и спокойнее — мало ли, где он приобрел смеситель, может быть, та точка уже закрылась, и обращаться попросту не к кому.

О выборе страховой компании

Договор страхования у нас заключен с Росгосстрах. Это старейшая компания на российском рынке, преемник Госстраха СССР, все про нее знают. Доверие к ним высоко, и это играет на руку и нам тоже — мы в некотором роде «цепляемся за паровоз» авторитета этой компании. Таким образом, сотрудничество с известным брендом положительно сказывается и на нашем имидже.

И немного цифр

Рассказ мой будет неполным, если не привести конкретную статистику «в цифрах». Я очень подробно рассказываю про страховку и не хочу, чтобы сложилось мнение, будто у нас много этих самых страховых случаев по вине брака. На самом деле все ровно наоборот.

Итак, годовой договор страхования рассчитан на покрытие 30-50 страховых случаев (такой диапазон из-за того, что ущерб в каждом случае может быть разным). На деле же мы ни разу не вышли за пределы 3-5 обращений в год — и это при сотнях тысяч проданных изделий.

Процент брака у нас исключительно низкий, поэтому расходы на страхование невелики. А вот «репутационная прибавка» от наличия понятной и работающей страховки — очень значительная.

Подведу итоги

Страхование — очень полезный сервис, но требуется разъяснять его ценность для потребителей, бороться с предубеждениями и ложными стереотипами.

И мы регулярно этим занимаемся. Рассказываем все подробности в информационно-рекламных материалах, а также доносим информацию до наших дистрибьюторов, точек продаж и конечных покупателей.