Продолжение темы.

Начало:

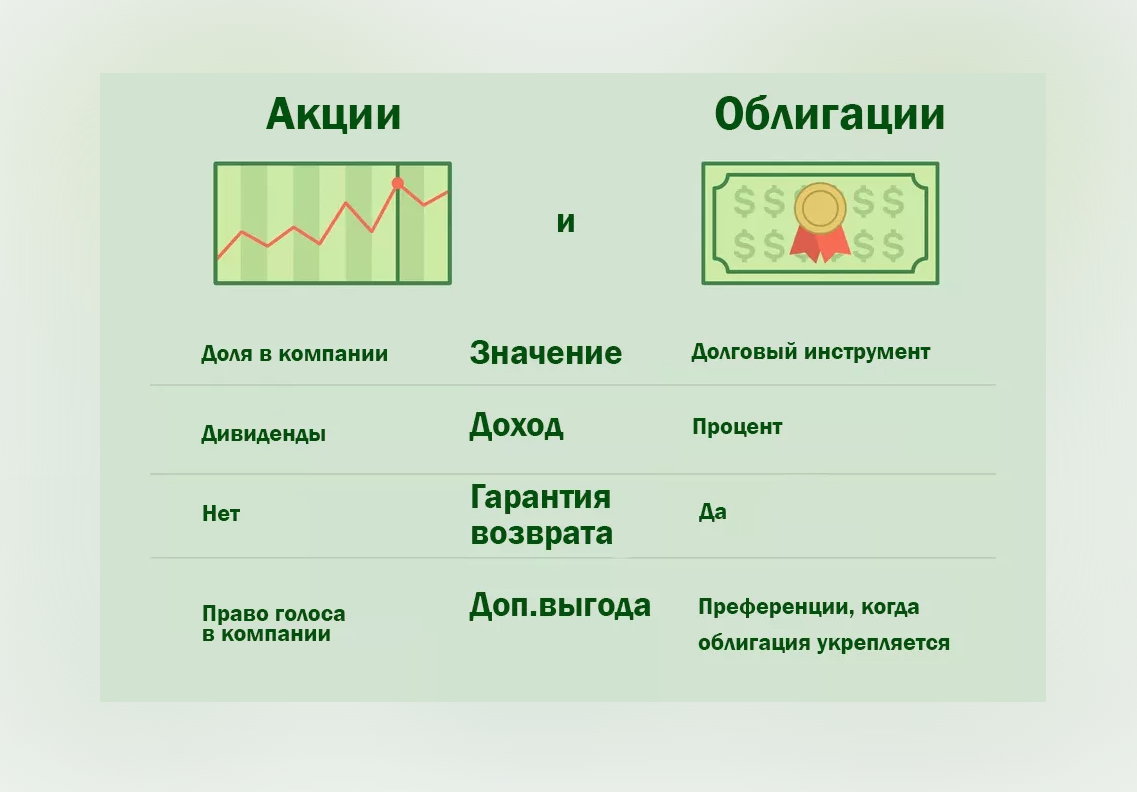

Есть одна распространенная ошибка, которую часто совершают начинающие инвесторы – сравнивать несравнимое.

Применительно к облигациям (бондам) это, например, может выглядеть как попытка выбрать "самый лучший фонд на облигации", сравнивая их исключительно по фактически полученной за последние N лет доходности.

На самом деле, оценивать абстрактные "облигационные портфели в вакууме" – довольно бессмысленное занятие.

Сегодня мы поговорим про три параметра, на которые нужно обращать внимание в первую очередь, когда речь идет про инструменты с фиксированной доходностью (fixed income) – неважно, имеем ли мы дело с одной конкретной облигацией, или с целым их портфелем (в этом случае обычно речь идет про усредненные параметры).

Доходность к погашению (YTM)

Доходность к погашению (YTM) – измеряется в процентах годовых. При инвестициях в облигации, фиксируемая при покупке YTM позволит вам оценить ожидаемую будущую доходность такого вложения гораздо лучше, чем любой анализ исторических доходностей.

Дюрация

Дюрация – измеряется обычно в годах.

В не совсем правильном, но наиболее простом приближении можно считать, что дюрация – это срок до погашения облигации.

Если вспомнить, что бонды приносят денежный поток не только погашением номинала в конце срока, но и регулярными купонными платежами, то можно уточнить: дюрация – это средний срок получения денежного потока от облигации, взвешенный по размеру этих потоков .

Нам здесь важно будет отметить, что чем длиннее дюрация бонда – тем более волатильно колбасит его цену вверх-вниз из-за изменения окружающих рыночных условий (см. пример фонда TLT на гособлигации США со сроком погашения свыше 20 лет и средней дюрацией 16,8 лет, который с августа 2020-го по октябрь 2023-го просел почти на 50% – то есть, вдвое).

Кредитный риск

Кредитный риск – по традиции измеряется в буковках от AAA до C, которыми облигации награждают рептилоиды из рейтинговых агентств. BBB и выше гордо именуется "инвестиционным рейтингом".

Бумаги, оцененные на BB и ниже, в народе называют либо "высокодоходными" (ВДО), либо "мусорными" облигациями (junk bonds).

Продавцы и эмитенты таких бондов, конечно же, предпочитают первый вариант – и он правдив в том смысле, что доходность к погашению у более рискованных бумаг действительно выше. Правда, это отнюдь не гарантирует, что все причитающиеся денежные потоки вы в итоге получите точно в срок.

Другие важные характеристики облигаций

- Валюта (очевидно, что напрямую сравнивать долг в долларах и в рублях довольно бессмысленно).

- География эмитентов.

- Тип эмитента (государственные/корпоративные).

- Тип облигации (обычные, флоатеры с переменным купоном, или привязанные к инфляции линкеры).

- Наличие опционов (на конвертацию в акции, досрочный выкуп, и т.д.).

- Место в очереди при банкротстве (старший/субординированный долг) и наличие обеспечения.

Из чего состоит YTM (сложный текст, читайте те, кто может разобраться)

В самом начале мы обсуждали, что доходность к погашению (YTM) – это, пожалуй, самый важный параметр облигации. Давайте попробуем разобраться, на какие компоненты его можно разбить для дальнейшего анализа.

Возьмем, к примеру, 7-летний US Treasury Bond (тот самый пресловутый «загнивающий госдолг США»). По состоянию на 4 апреля 2024 года такая бумага имела доходность к погашению 4,31% годовых – в финансах принято называть это безрисковой номинальной долларовой доходностью (заранее приношу глубокие извинения всем свидетелям секты неминуемого дефолта зеленой бумажки).

Эти номинальные 4,31% можно разбить на реальную доходность 1,92% и ожидаемую инфляцию в размере 2,39%.

Откуда взялись эти числа? Реальную доходность сверх инфляции можно взять по текущим рыночным котировкам TIPS, только с регулярно индексируемым на инфляцию номиналом). А ожидаемая рынком инфляция – это разница между этими двумя ставками.

Это еще не всё, реальную доходность 1,92% можно разбить на: краткосрочную доходность 2,21% + отрицательную премию за срок погашения –0,29%.

Если подходить совсем грубо, то текущая краткосрочная реальная доходность = 5,41% (доходность трехмесячных US Treasury Bills) минус 3,2% (текущий уровень инфляции).

Вообще говоря, премия за срок по-хорошему должна быть положительной: как мы помним, чем длиннее облигация – тем она более волатильная и рискованная, а значит инвесторы должны требовать за вложения в такой актив дополнительную компенсацию. Но форму кривой ставок мы с вами будем разбирать попозже, так что пока просто запомним этот момент на будущее.

Ну вот, с суверенной облигацией США разобрались, давайте теперь посмотрим на корпоративную: облигация Ford Motor Company с датой погашения в феврале 2032 года и купоном 3,25% в настоящий момент торгуется с доходностью к погашению 6,23%.

Разница между доходностью корпоративной и суверенной облигаций с таким же сроком погашения (у нас речь идет про 7 лет у US Treasury Bond и 8 лет у облигации Форда, но разница в 1 год в данном случае не сильно критична) называется кредитным спредом. Здесь он равен 1,92% годовых: ровно на столько больше обещает принести инвестору долговая бумага легенды американского автопрома по сравнению с безрисковым госдолгом (напомню, у него YTM равен 4,31%).

Это премия за кредитный риск: есть опасения, что Ford за эти 8 лет вполне может в какой-то момент взять и "забанкротиться" (по крайней мере, рейтинговые агентства оценивают компанию на BBB-/BB+, то есть, что-то на границе между «норм, инвестировать можно» и «junk bond».

Вообще, размер кредитных спредов – это довольно важный показатель в финансах. В спокойные времена спреды сжимаются: инвесторы как будто перестают бояться вкладываться в не самые надежные компании и не требуют за это высокую компенсацию (как сейчас, например). Во времена трэша и угара на рынках, наоборот, спреды резко расползаются (увеличиваются буквально в разы).

Подытожим: доходность к погашению нашей облигации от Ford до 2028 года в размере 6,23% раскладывается на 2,21% (краткосрочная реальная доходность) + 2,39% (ожидаемая инфляция) – 0,29% (отрицательная премия за срок) + 1,92% (премия за кредитный риск).

Больше информации на канале автора статьи: