«Дай, подай, принеси. А я пока, полежу», - девиз сегодняшней строительной отрасли.

Остались ли застройщики предпринимателями, оценим на примере «лучших представителей» этого сословья.

А101 – 7-й застройщик России. Это вам не пена на поверхности, сливки с молоком.

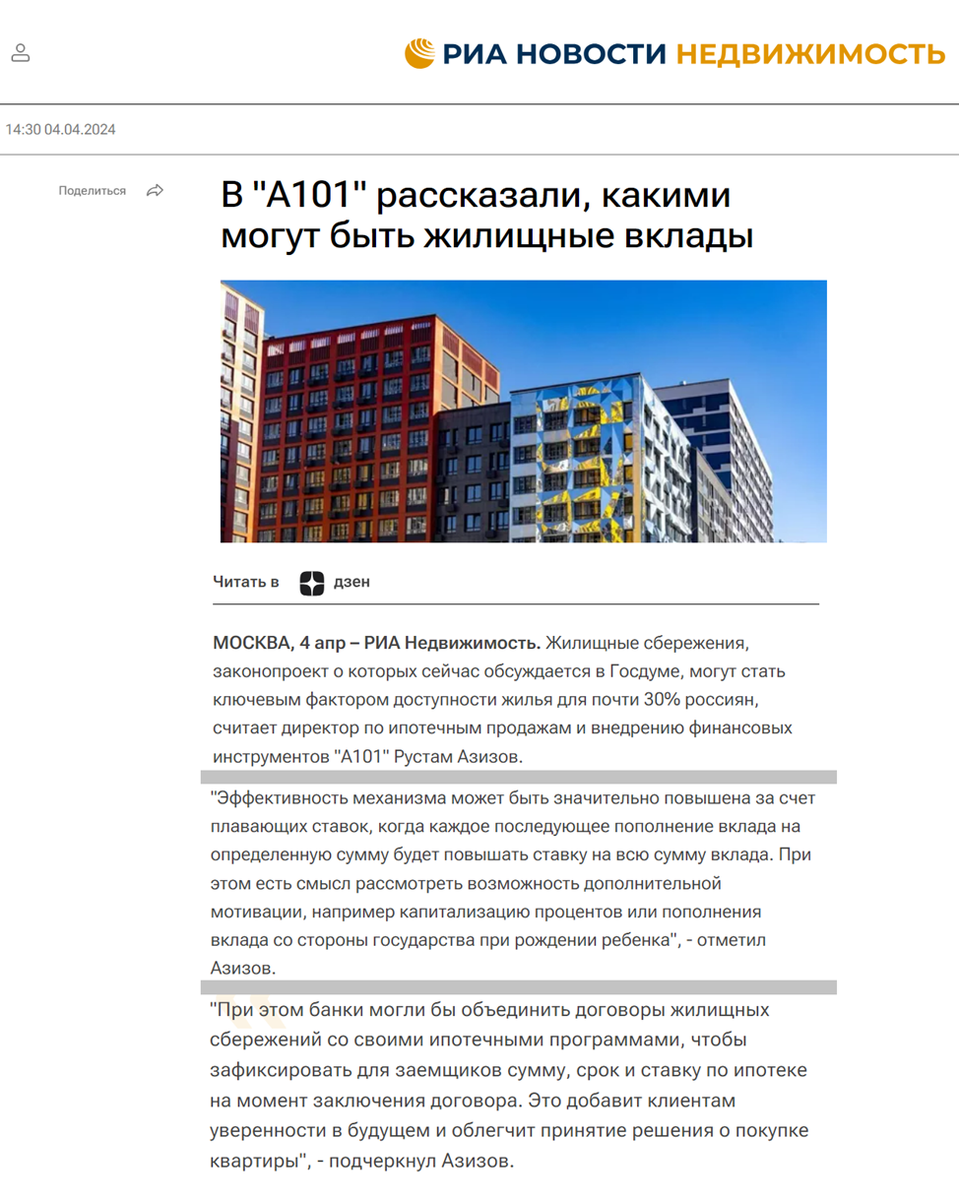

Публикация РИА Новости.

Жилищные сбережения, законопроект о которых сейчас обсуждается в Госдуме, могут стать ключевым фактором доступности жилья для почти 30% россиян, считает директор по ипотечным продажам А101 г-н Азизов.

Речь идёт о создании инструмента накопления, который позволит собрать деньги на первоначальный взнос для покупки первички. Депозит в банке, но привязанный к конкретной стройке, потому что одной из сторон в сделке будет застройщик.

Как видит этот инструмент человек из А101 (цитата):

"Эффективность механизма может быть значительно повышена за счет плавающих ставок, когда каждое последующее пополнение вклада на определенную сумму будет повышать ставку на всю сумму вклада. При этом есть смысл рассмотреть возможность дополнительной мотивации, например капитализацию процентов или пополнения вклада со стороны государства при рождении ребенка", - отметил Азизов.

«При этом банки могли бы объединить договоры жилищных сбережений со своими ипотечными программами, чтобы зафиксировать для заемщиков сумму, срок и ставку по ипотеке на момент заключения договора. Это добавит клиентам уверенности в будущем и облегчит принятие решения о покупке квартиры", - подчеркнул Азизов.

Итак:

1. Банки должны мотивировать потенциальных покупателей А101 копить на первоначальный взнос ростом ставок при каждом новом внесении средств на вклад. Зафиксируем, - чтобы застройщик хорошо жил «не на одну зарплату», стимулирующие затраты на себя должны взять банки.

2. Государство не должно стоять в стороне. Оно обязано для дополнительной мотивации к покупке у седьмого номера России, за счёт бюджетных средств, пополнять вклад покупателей застройщика при рождении ребёнка.

3. Чтобы банки не расслаблялись, г-н из А101 придумал для них дополнительное обременение. Покупателям не удастся соскочить, если финансовое учреждение зафиксируют сумму, срок и ставку при открытии жилищного вклада в банке.

Это хорошо, если банки прогнозируют снижение ключевой, и рост стоимости жилья. А если наоборот, цикл повышения базовой продолжится, а цены на первичку начнут снижаться. Кто возьмёт на себя убытки банков?

А101?!

Может в следующей публикации что-то и появится, но пока г-н из А101 не высказал такую мысль.

"Подбиваем бабки", - чтобы сливки строительного бизнеса превращались в деревенское масло, топлёное молоко:

1. Банки должны принять на себя дополнительные затраты.

2. Государство должно взять на себя дополнительные затраты.

3. Банки обязаны возложить на себя дополнительные риски.

Я восхищён!

Оказывается, А101 все должны!

Их выращивали в пробирке последние годы, делают это до сих пор.

Что произойдёт через несколько лет продолжающейся селекции с этими сверхлюдьми, представить невозможно.

Как говориться, в стремлении к совершенству пределов нет.

Представитель сословья членораздельно высказал претензии: «Дай!».

Ясно/понятно!

Интересно, к чему это приведёт?

Продолжаем наблюдать за карикатурой на рынок, картонными предпринимателями.

Это вам ни какой-нибудь там народ.