Перед тем как вы ответите себе на этот вопрос покупать или нет. Вам, как правило, надо ответить самим себе на множество других вопросов. Первый вопрос, с которого все начинается может звучать, «а для чего мне нужна новая квартира?». Дальше вы определяетесь с причинами покупки и переходите к вопросу стоимости будущей квартиры. И если вы покупаете квартиру в ипотеку, то соответственно встает вопрос о поиске необходимой суммы для первоначального взноса.

При покупке квартиры в ипотеку необходим первоначальный взнос не менее 30% от стоимости квартиры – это стандартное требование банков. 30% это достаточно высокая планка, а в купе с текущими ценами на квартиры превращает данное требование в заградительное. Многие хотели, чтобы первоначальный взнос составлял 0 рублей, но то, что это приводит увеличению ипотечного займа, а это в свою очередь влияет на сумму переплаты думается как-то в последнюю очередь, главное купить в квартиру, влезть в ипотеку!

Перед тем как вы продолжите увлекательное чтение обратите внимание на материал, содержащийся в ссылках ниже. Думаю, он будет вам полезен! Скачивайте бесплатно!

Обратите внимание на предложения от Тинькофф банка. Здесь вы увидите лучшие банковские продукты, которые принесут вам дополнительные выгоды. Переходите по ссылке.

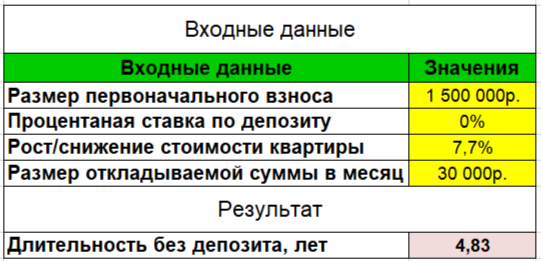

Почему так происходит? Бытует мнение, что квартиры растут так быстро в цене, что собрать первоначальный взнос просто откладывая часть денег из зарплаты невозможно. Так это или не так я решил проверить. В этом нам поможет, подготовленная мною расчетная таблица в экселе. И чтобы расчет был максимально приближен к жизни, возьмем в качестве примера, некоего человека, который хочет купить 1к квартиру в новостройке в г. Тюмени. Такая квартира с ремонтном человеку обойдется в 4,5 млн руб. Доход покупателя 80 000 руб. в мес. и он может откладывать ежемесячно порядка 30 000 руб.

Соответственно первоначальный взнос составит 1,5 млн руб. Рост стоимости квартир возьмем на уровне официальной инфляции 7,7% в год. И подсчитаем сколько времени потребуется человеку, чтобы собрать необходимую сумму, просто откладывая деньги.

Из расчета видно, что откладывать придется 4,83 года, что указывает на теоретическую возможность накопить нужную сумму, но срок немного длинноват для точного прогнозирования. За это время многое может поменяться как в положительную для покупателя сторону так и в отрицательную.

Но сейчас время хороших ставок по депозитам, на которых можно разместить деньги под 14-16% годовых. Если собирать необходимую сумму используя депозит в 14%, то получим 3,8 года.

Таким образом депозит позволяет снизить срок на 1 год, что делает задачу сбора нужной суммы более выполнимой, но срок в 4 года назвать комфортным сложно. Первоначальный взнос должен собираться за 1-2 года не более.

Более подробно о различи между сбережением и накоплением читайте в моем посте «Не трогайте ваши деньги, пока не прочитаете этот пост!».

ALL Airlines — кредитная карта для выгодных путешествий. Копите баллы за покупки и обменивайте их на авиабилеты. Если оформить по моей ссылке, вы получите бесплатное обслуживание навсегда.

Далее приведена таблица, в которой показаны результаты расчетов по длительности накопления первоначального взноса при различной доходности на откладываемый вами капитал.

Расчеты четко показывают, что при росте стоимости недвижимости на уровне инфляции собрать необходимую сумму вполне под силу при минимальном самоконтроле и контроле личных финансов.

Потом я задался вопросом, а при каком уровне роста цен на жилье затея с накоплением будет бессмысленной при условиях, описанных выше. Из таблицы ниже видно, что при росте цен свыше 20%/год накопление явно теряет смысл хотя сбережение еще дает вполне жизнеспособный результат.

Вывод: если квартира вам не горит и вы понимаете, что 2-3-4 года можете прожить в той квартире, которая у вас есть, даже если это арендованное жилье, то выгоднее пока сберегать или инвестировать капитал для увеличения первоначального взноса. Используя депозит ваш первоначальный взнос гарантированно будет расти быстрее, чем будет расти стоимость квартиры, особенно если вы умеете с помощью облигаций зафиксировать доходность на уровне 14-17% на длительный срок (5-7 лет). При снижении инфляции рост цен на квартиры также замедлится, а ваша доходность на капитал будет оставаться высокой.

Если вы читаете мои посты, то знаете, что я ожидаю не только замедления роста цен на первичку, а также и снижение ее стоимости.