Ну что, друзья, сегодня мы наблюдаем падение китайского рынка акций после того, как была опубликована статистика о росте экономики. И казалось бы, цифры позитивные. Что не понравилось рынку? Предлагаю сегодня поговорить об этом.

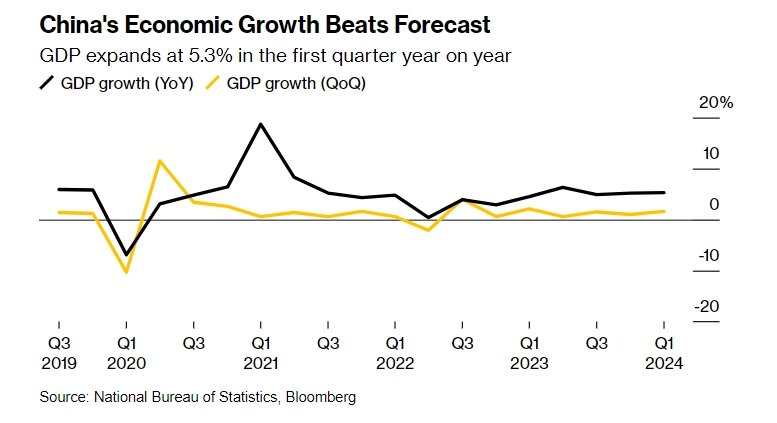

Итак, рост ВВП Китая по итогам первого квартала составил — 5,3%⬆️ в годовом выражении. Показатель оказался лучше прогнозов в 4,8%, при этом темпы роста ВВП ускорились по сравнению с 5,2% в четвертом квартале. Хочу обратить ваше внимание на то, что рынок впервые сравнивает два периода экономического роста без влияния политики Zero-COVID в Китае.

Рост ВВП в январе-марте относительно предыдущих трёх месяцев составил 1,6%, показатель повысился по итогам седьмого квартала подряд.

Однако есть и другая важная статистика, которая в целом не оправдали ожиданий рынка, давайте посмотрим: 👇

▪️ Промышленное производство в марте выросло на 4,5 % по сравнению с годом ранее — ниже прогноза в 6 %;

▪️ В первом квартале промышленное производство выросло на 6,1% — ниже февральского показателя в 7,0%;

▪️ Розничные продажи выросли на 3,1%, что также разочаровало (против ожидаемого роста на 4,8%) — это значит, что внутреннее потребление остается слабым на фоне давления дефляции и после сокращения импорта в течение месяца;

▪️ Инвестиционные потоки были смешанными: инвестиции в недвижимость продолжали падать — снижение на 9,5%, худшее с декабря, и хуже ожидаемых 9,2%. А вот инвестиции в основной капитал в целом выросли на 4,5% за первые три месяца — выше прогноза в 4%;

▪️ Уровень безработицы в марте снизился до 5,2% с 5,3% в феврале.

О чём говорят все эти цифры❓ О том, что хотя в I квартале Китай и продемонстрировал более быстрый, чем ожидалось, рост экономики, более точечные данные показывают, что восстановление потенциально может сойти на нет: рост розничных продаж в марте замедлился, а объём промышленного производства не оправдал прогнозов. Заводские цены при этом находятся в дефляции уже более года, отражая анемичный внутренний спрос. Отсюда соответственно и реакция рынка 📉.

Фактически данные ВВП Китая показывают сегодня несбалансированный рост. Вместе с этим статистика в целом отражает меняющийся экономический ландшафт страны. Сейчас поясню. Дело в том, что китайская экономика традиционно опиралась на рост за счёт недвижимости и дешёвого производства. Сейчас же страна пытается переориентироваться на три новых движущих силы в "зеленом" секторе: электромобили, солнечные батареи и литий-ионные аккумуляторы. Это привело к появлению "двухскоростной экономики", в которой некоторые отрасли работают хорошо, НО всё же недостаточно, чтобы компенсировать масштабный спад в секторе недвижимости, на который приходится около четверти ВВП страны.

Риски для экономики Китая ещё больше возросли после того, как ЕС обрушил на страну шквал торговых ограничений. Помимо расследования китайских субсидий на электромобили, блок выясняет, оказывал ли Пекин незаконную поддержку ветропаркам на континенте. Кроме того, он начал расследование субсидирования солнечных батарей и железнодорожных компаний, а в ближайшее время начнёт расследование закупок Китаем медицинских приборов. Всё это негативные факторы.

Вообще цель Китая на этот год 🎯 — рост ВВП вблизи 5% и очень вероятно, показатель этот будет достигнут. Как мы видим, первый квартал пока что не подкачал. Однако теперь рынок будет следить за тем, насколько мартовские тенденции в промышленности и рознице окажутся долгосрочными. Ну, и рынок недвижимости так же в фокусе.