Застройщики выдержат снижение цен на жилье, уверена глава Центробанка Эльвира Набиуллина

Благодаря массовой льготной ипотеке они накопили серьезную финансовую подушку.

Прибыль застройщиков кратно возросла за последние четыре года, заявила Набиуллина. За этот период средние цены на новостройки выросли вдвое. Сейчас у девелоперов есть возможности для снижения цен на жилье, убеждена глава ЦБ.

Ситуация на ипотечном рынке должна повышать доступность жилья, а не создавать ценовые пузыри, подчеркнула глава ЦБ. Рост цен на жилье не должен съедать выгоду от низких ипотечных ставок.

Из этого можно сделать вывод, что ЦБ ожидает снижения цен на новостройки и дает сигнал всем участникам рынка.

С 1 июля субсидированных программ станет значительно меньше, что должно охладить спрос и цены должны стать более доступными. 📉Будем надеяться, что так и произойдет.🙌

Скорее всего, во втором полугодии спрос из новостроек перетечет во вторичку, по мере снижения ключевой ставки.

За что банки могут брать с заемщиков дополнительную плату, объяснили в Центробанке

- Оформление кредита по сниженной ставке. Это предполагает уплату процентов по кредиту авансом.

- Уменьшение размера периодического платежа или изменение даты внесения платежа при снижении дохода заемщика

- Сокращение 30-дневного срока уведомления о досрочном погашении кредита

В числе платных опций — реструктуризация долга по кредиту и возможность пропустить платеж. Некоторые банки продают отказ от взыскания задолженности в случае ее возникновения.

Регулятор рекомендовал банкам не брать с заемщиков плату за изменение условий договоров.

Банки конечно молодцы, продают «плюшки» населению - зарабатывают на всем, не удивительно, что у них сверхприбыли. 💸

Число выданных кредитов на возведение частных домов установило рекорд

В феврале было установлено историческое максимальное количество выданных кредитов на рынке ИЖС. Доля займов, предназначенных для возведения частных домов, достигла 12% от общего кредитного портфеля и 13% по сумме, согласно данным ДОМ. РФ. За год число таких кредитов выросло в 2,7 раза.📈

Этот вид ипотечных займов единственный, который демонстрирует увеличение, в то время как количество контрактов на покупку как первичного, так и вторичного жилья постепенно снижается с начала года из-за высоких ставок по ипотеке.

Спрос на недвижимость перемещается в пригороды, но готова ли инфраструктура поселков принять массовый приток новых жителей?🤔

Предлагаю обсудить интересные новости которые подготовила Елена Лапшина, эксперт Циан.Аналитики

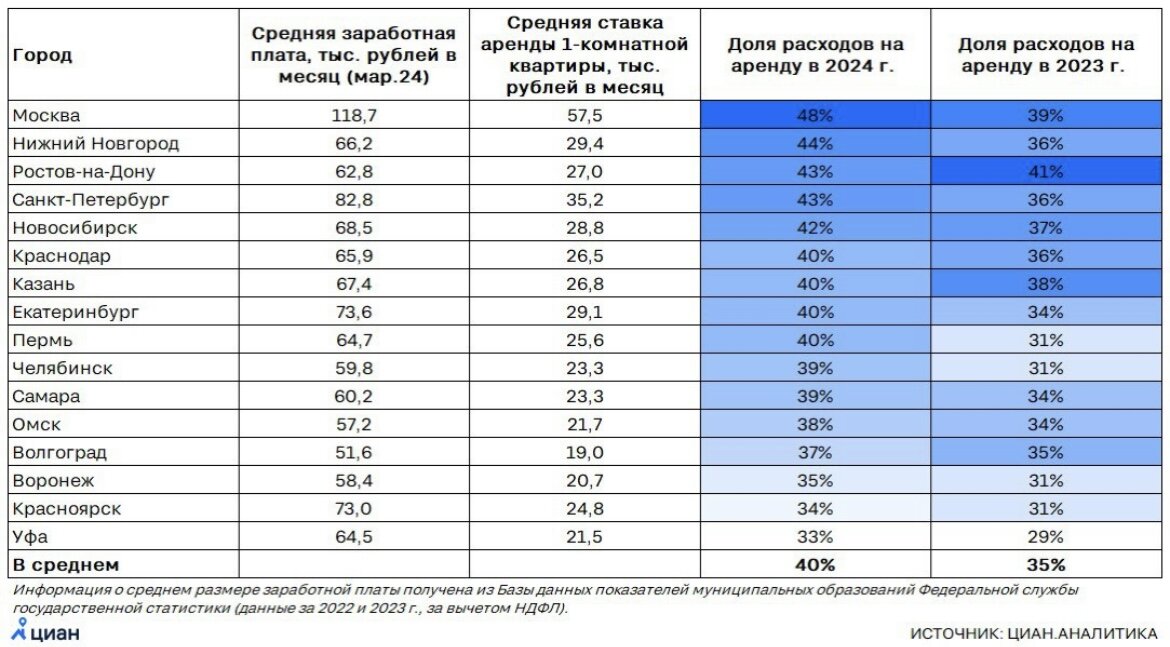

40% дохода — на оплату съемного жилья

В среднем по городам-миллионникам сейчас ежемесячный арендный платеж составляет 40% от размера заработной платы.

Почти половина дохода уходит на оплату съемного жилья в Москве (48%), более 40% — в Нижнем Новгороде (44%), Ростове-на-Дону, Санкт-Петербурге (по 43%) и Новосибирске (42%). Минимальные значения (33-34%) — в Уфе и Красноярске. В целом, чем выше средняя ставка аренды в городе, тем большую долю выплата за жилье составляет от заработной платы населения, хотя отличия между городами не столь велики.

Год назад доступность съемного жилья была выше — в среднем по миллионникам на оплату аренды уходило 35% от размера заработной платы. Несмотря на то, что доходы населения в 2023 году выросли, ставки на рынке аренды увеличились сильнее.

Сейчас действительно аренда хорошей квартиры в Москве значительно увеличилась в стоимости, похожая картина и в других крупных городах. Такой рынок в сложившихся обстоятельствах, высокий спрос провоцирует рост аренды.

В 2024 году семейную ипотеку берут чаще, чем «обычную» льготную

За последние 5 лет доля «обычной» льготной ипотеки в структуре кредитования с господдержкой снизилась с 77% до 37%. В 2023 году соотношение льготной и семейной программ по количеству выданных кредитов выровнялось (по 46%), а в начале 2024 года семейная ипотека вышла на первое место (51% от общего количества жилищных кредитов с господдержкой, которые были выданы в 2024 году). Условия этой программы сейчас комфортнее, чем «обычной» льготной.

До 7% выросла доля IT-ипотеки, которая была запущена в 2022 году. Самая высокая доля программы в Москве (19% выдач в начале 2024 году), Ленинградской области (13%), Нижегородской и Томской областях (по 12%).

На Дальневосточную и Арктическую ипотеку приходится 5%. В регионах ДФО, а также Ненецком АО, Архангельской и Мурманская областях эти программы лидируют по выдачам в 2024 году.

Мы видим, что 8% за льготную ипотеку при перегретых ценах не кажутся заманчивым предложением. Люди начинают считать, тк продать на вторичке становиться в разы сложнее. Инвесторы начали искать другие варианты.

В январе 2024 года несколько крупных банков (в том числе Сбер, ВТБ и Альфа) ввели комиссии для застройщиков при выдаче льготной ипотеки. В ответ некоторые застройщики озвучили намерение отказаться от сотрудничества с ними. В результате в Москве доля топ-3 кредитных организаций «с комиссиями» в структуре ипотечных сделок на рынке новостроек снизилась к середине февраля до 27%, в Санкт-Петербурге — до 10% (при том, что в конце 2023 года на трех лидеров приходилось ~80% рынка). В свою очередь, банк «Дом. РФ» (продолживший выдавать кредиты по старым правилам) увеличил долю до 40% и 28% соответственно.

В феврале-марте банки отказались от комиссий (ВТБ) или смягчили условия (Сбер). После этого их доля в общей структуре ипотечных сделок вновь стала увеличиваться — в Москве к концу марта достигла 72%, в Санкт-Петербурге — 90%.

Надюсь, что все сделали правильные выводы:

- Рынок диктует условия, а не лидер.

- Рынок легко может поменять лидера.

Поделитесь, что вы думаете об этих новостях?