Могут ли цифры врать? Этот вопрос не имеет смысла, ведь цифры лишь отражают количественную характеристику чего-либо. Вопрос в том, каким образом вам показывают цифры. И все ли цифры были показаны.

«Существуют три вида лжи: ложь, наглая ложь и статистика»

Выражение стало крылатым еще в начале прошлого века благодаря Марку Твену, который приписывал её действовавшему в то время премьер-министру Великобритании. Люди изначально относятся к цифрам с меньшим скепсисом по сравнению с голословными высказываниям и оценочным суждениям. Взгляните на картинку ниже. Чьё высказывание выглядит правдивым?

Предположим, что никто из них не врёт. Но продолжить диалог дальше хотелось бы только с самым последним. Информация с конкретными цифрами выглядит более точной. В ней отсутствует желание скрыть "неудобные" моменты. Но так лишь кажется на первый взгляд. И этим пользуются как мошенники мошенники, так и не очень успешные подчинённые.

Среди населения обязательно найдётся группа людей, сумевших накопить определенный капитал. Часть из них захочет вложить деньги хоть куда-нибудь, не особо разбираясь в рыночных инструментах. На таких инвесторов охотятся различные аферисты. ООО "Шараж-монтаж-капитал-холдинг" может иметь свидетельство о регистрации, кипу сертификатов и даже некоторые лицензии (например, на ведение образовательных курсов от Министерства Образования, а не на финансово-инвестиционную деятельность от ЦБ РФ).

Для привлечения потенциальных жертв в "инвестиционные проекты" используются показатели доходности за прошлые периоды. Основные виды манипуляций с цифрами я распишу ниже.

В статью не попадут «нарисованные» с помощью фоторедакторов цифры и графики. Подделки такого рода рисуются школьниками и при более тщательной проверке не выдерживают никакой критики. Рассмотрим различные уловки, используемые при демонстрации результатов торговли через брокера. В качестве наглядного примера будем использовать реальный торговый счёт.

Эффективность инвестиционных фондов

В Америке взаимные инвестфонды были распространены ещё в начале прошлого века. Нечто похожее, с названием Активно Управляемые Фонды в России массово появлялось уже в начале 2000-ых. Если рассмотреть современные реалии, то последние 3 года среди частных инвесторов популярны так называемые стратегии автоследования (активно продвигает брокер ТинькоффКредитныеСистемы). Но эти стратегии тоже сложно назвать прибыльными для конечного потребителя из-за высоких комиссий.

Принцип работы этих фондов, откровенно говоря, был грабительским. Инвестор вкладывал свои деньги, а фонд торговал на эти деньги за комиссию по схеме 20%+2%. Ежегодно, независимо от результатов торговли фонд удерживал 2% от вложенной суммы. В случае, если торговля генерировала прибыль, фонд удерживал дополнительно 20% от чистой прибыли к 2% от капитала. Возвращаясь к современности, у ТКС стратегии автоследования работают с более высокими комиссиями (авторы стратегий выставляют свои условия, но даже минимальные значения для частного инвестора более опасны, чем формула 20%+2%).

В случае успешной торговли прибыль получали и инвестор, и фонд. В случае убытков по итогам года, инвестор фиксировал минус по счёту, а фонд в любом случае забирал свои 2% от капитала. Управляющая компания в накладе не оставалась даже в самом негативном сценарии. Высокие комиссии объяснялись содержанием высококвалифицированных штатных аналитиков – акул Wall Street. За счёт их знаний и тонкого понимания рынка инвесторам и обещалась доходность выше рынка. В самом деле, не могут же специалисты, потратившие 6 лет на обучение в Гарварде, торговать на рынке ценных бумаг, чем безымянный менеджер по логистике из соседнего офиса.

В борьбе за клиента фонды прибегали к различным уловкам. Управляющие создавали сотни отличающихся друг от друга стратегий в надежде на то, что одна из них по итогам года выдаст доходность выше 100% годовых. Сверхвысокие показатели доходности отлично смотрятся в рекламе, привлекая капиталы неискушённой публики. Менеджеры по продажам пугали инвесторов невозвратными убытками в случае отказа от услуг профессионалов и попытки торговать ценными бумагами самостоятельно. Но снижать комиссии никто не спешил. Так продолжалось десятилетиями, пока Джон Богл не предложил идею пассивного фонда.

Фонды Vanguard – первые пассивные фонды, появившиеся на американском рынке. Пассивные фонды от активных отличались двумя ключевыми факторами:

- Состав портфеля (перечень ценных бумаг и их пропорция) пассивного фонда обозначался единожды, на этапе создания фонда. В течение жизни фонда изменения в составе происходили только в исключительных случаях. Некоторые портфели подвергались изменению раз в несколько лет;

- Штат сотрудников пассивного фонда был на порядки меньше, чем в активно управляемых фондах. Расходы на фонд оплаты труда также различались на порядок, не меньше. Фондам не нужно было снимать целые этажи в финансовом квартале Нью-Йорка, а комиссии за торговлю в виду малых оборотах составляли какие-то центы. Как итог, в настоящий момент комиссия по некоторым фондам Vanguard составляет 0,2%-0,3% от капитала (пишут, что раньше была и того меньше), что на порядок ниже, чем в классических фондах.

Продукт действительно был революционным. Но в момент своего появления революции не сотворил. Инвесторы не доверяли новым продуктам и продолжали нести деньги в активные фонды. Но всё поменялось после того, как Уоррен Баффет оказал пассивным фондам маркетинговую поддержку стоимостью $1 миллион. Причём, за чужой счёт.

Спор оракула из Омахи

В 2006 году Баффет бросил вызов всем управляющим активными фондами. Баффета выбешивали невероятно высокие комиссии по всей индустрии. Он решил показать всему миру истинную цену грабительских комиссий для рядового инвестора. Он объявил условия открытого пари: если активных фонд (любой, откликнувшийся на спор) сможет заработать для инвестора больше, чем пассивный фонд на базе известного индекса S&P500 на горизонте 10 лет, то Баффет призает свою неправоту и перечислит $1 миллион в любую благотворительную организацию по выбору победителя. Но спорить с Баффетом никто не желал.

И только через год Тед Сидс, руководитель фонда Protégé Partners решил потягаться с индексным фондом. Но с модифицированными условиями. Тед выставил против индекса S&P500 пять активных фондов. Тед предполагал, что на горизонте 10 лет может произойти что угодно, лучше диверсифицироваться. Пусть один из фондов может показать и -70%, зато другой может вырасти в разы. Если бы выиграл хотя бы один из фондов, победу засчитывали бы за активно управляемыми фондами. Но Тед не угадал.

По условиям спора отчёт начинался 1 января 2008 года. Глобальный финансовый кризис резко подкосил старт индекса S&P500: к концу 2008 результат S&P500 составил -37%. Среди активно управляемых фондов худший результат составлял -30%, лучший -16,5%. Казалось бы, активные фонды должны будут победить в этой гонке. Но уже на второй год разрыв в результатах пошёл на снижение. Фонд A, который в первый год просел меньше всего, за второй год вырос на ощутимые +11%. Фонд E, просевший в первый год на -30% по результатам второго года вырос ещё больше, на +17%. Лучший результат за второй год показал фонд C, выросший на +21%. В то же время индекс S&P показал результат +27%.

Все последующие годы ситуация повторялась. Уже к концу девятого года стало очевидно, что ни один из выдвинутых активный фондов не сможет выиграть гонку у пассивного индексного S&P500. Но не будем останавливаться на промежуточных результатах, а рассмотрим итоговые цифры, представленные на картинке ниже:

Индекс S&P500 за десять лет вырос на +126%, а лучший результат среди пяти активных фондов был ниже 88%. На первый взгляд не совсем очевидно, как именно посчитаны итоговые результаты доходности за 10 лет, поэтому продемонстрирую корректность расчётов на примере результатов S&P500:

Множество частных после такого поверили в индексные фонды, а активно управляемые фонды, в свою очередь, до сих пор вынуждены привлекать потенциальных инвесторов, обещая невозможное. Управляющим важно показать своё превосходство над индексными фондами. Желательно, с помощью цифр. Давайте рассмотрим, какие уловки могут применяться.

Кручу, верчу, запутать хочу

Штат активно управляемых инвестиционных фондов раздут не только несметным количеством аналитиков. В штате таких также трудятся толпы маркетологов и рекламных агентов, главная цель которых - привлечь как можно больше капиталов частных инвесторов. Для этого применяются в том числе не самые порядочные методы убеждения.

Быстрые победы

Хороший результат, но за короткий промежуток времени - наиболее простая с точки зрения исполнения уловка. На работе отчётность требуют если уж не каждую неделю, то как минимум ежемесячно. Коварные зазывалы могут использовать точно такой же приём! Посмотри, какой красивый недельный график:

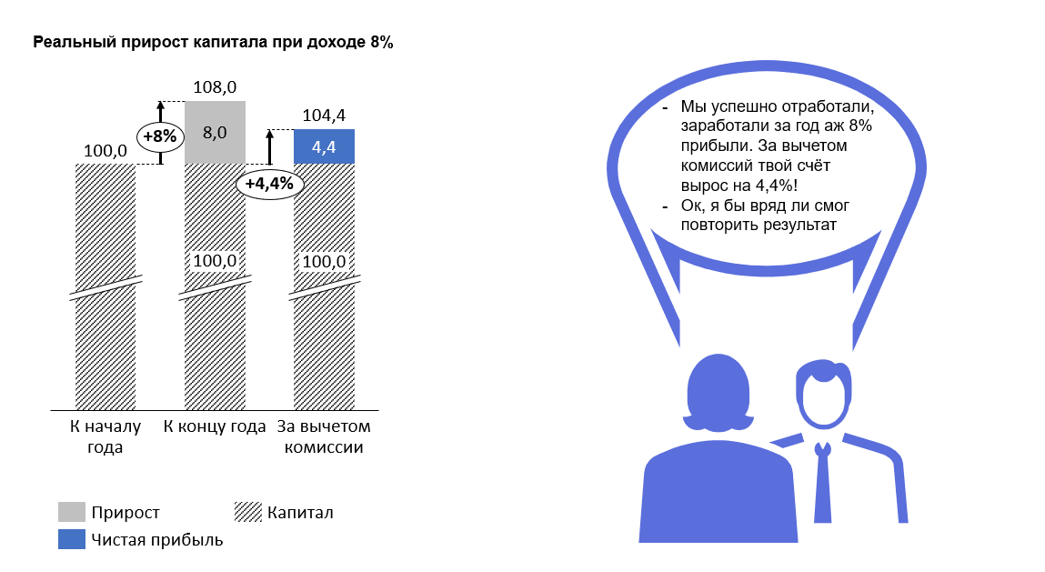

Индекс S&P500 предлагает доходность 8% в среднем за год, а тут сопоставимая доходность всего лишь за пять рабочих дней! Сам индекс (здесь и далее в роли индекса будет рассматриваться ETF с тикером SPY, копирующий индекс S&P500) за тот же период вырос на доли процента. Хочется посмотреть результат прошлого месяца? Пожалуйста:

За месяц рост представленного портфеля +12,6% против +6,8% у индекса S&P500. Такая разница в результатах наглядно демонстрирует преимущество частного портфеля над пассивным индексным фондом.

В чем подвох?

Опасность выбора стратегии автоследования и управляющей компании по доходности за короткий период связана с тем, что даже самый убыточный, самый ненадежный, самый рискованный фонд в отдельно выбранные периоды может показать доходность выше, чем у самых лучших и надёжных индексных фондов. Более того, дайте мне два любых актива, и я найду такие периоды, в которых актив А будет опережать актив B по доходности в 2-3 раза. И с таким же успехом я найду другие периоды, в которых уже актив В будет опережать актив А с 2-3 кратной разницей. А если потратить ещё немного времени, то и примеры сопоставимой доходности этих двух активов тоже можно будет найти.

Годовые планы

Общепринятым мировым стандартом считается отчёт по итогам календарного года. Даже государства оценивают ВВП и рост экономики в рамках годовых периодов. Такой промежуток времени выбран не случайно, ведь он имеет ряд преимуществ:

- Сезонные факторы нивелируются внутри годового периодов, сравнение получается корректным;

- В течение года реализуются масштабные задачи;

- В то же время, год – не такой длительный срок, чтобы цели теряли свою актуальность.

Вот и фонды частенько демонстрируют свою удаль на годовом периоде. Рассмотрим график ниже. Активно управляемый фонд показал доходность 326% годовых, что почти в 10 раз лучше показателя пассивного фонда ровно за тот же период. Много ли фондов может показать результат хотя бы такого же порядка?

В чем подвох?

Даже годовой период для инвестиций является слишком коротким. В начале статьи мы рассмотрели динамику индекса S&P500 в течение десяти лет. Разброс изменения индекса за этот период лежит в диапазоне от -37% до +32%. Амплитуда практически 70%. И это для индекса, состоящего из 500 компаний. Можно выбрать фонд с доходностью 100% за предыдущий год и потерять все капиталы за следующий. В то же время, на фоне кризиса 2008 года можно было распрощаться с индексом S&P500 и упустить его колоссальный рост в последующие девять лет.

Трёхлетний период

Всё тот же портфель, динамика роста на трёхлетнем горизонте. В течение трёх лет рост индекса S&P500 +67%, а активный фонд показал результат практически в 2 раза лучше. И уже на таком длительном периоде наблюдения. Чем не повод вложиться в фонд, обеспечивающий такие существенные прибыли?

В чем подвох?

Всё в той же недостаточной длительности отслеживаемого периода. Раньше считалось, что мировая экономика с её взлетами и кризисами развивается циклами по 7-10 лет. Однако, между реальным кризисом 2008 года и «незначительной коррекцией» 2020го прошли все 12 лет, а до реального кризиса счётчик может отсчитать все 20 лет. Не зря оракул из Омахи в своем споре предлагал десятилетний период инвестиций. Обрати внимание на маржинальность активного портфеля в период с начала 2020 года по IV квартал 2020 года. Доходность активного портфеля была не только ниже доходности индексного фонда (синяя линия графика активного портфеля находится под зеленой линией SPY), она была ещё и глубоко отрицательной. Судя по табличным цифрам над графиком, худший убыток зафиксирован на уровне -43,85%. От условно вложенной $1 000 в конце 2018 года в сентябре 2020 года на счету оставались лишь $561,5. Индекс SPY в худший свой период показал бы снижение средств с $1 000 лишь до $815. Как бы ты повёл себя при практически двукратном падении с таким трудом заработанных средств? Смог бы довериться чужой стратегии и оставить деньги под сторонним управлением до лучших времён?

Заметь, что за один конкретный год разница в маржинальности между активным и индексным фондом была десятикратная, а на трехлетнем периоде разница в доходности сократилась более, чем в пять раз. Возможно, на десятилетнем периоде мы вообще не увидим никакой разницы между этими двумя активами. Кроме того, не стоит забывать, что результаты прошлого не гарантируют успеха в будущем. Так называемая «ошибка выжившего» играет злую шутку с новичками. Мало кто знает, сколько довольно успешных в прошлом фондов обанкротилось хотя бы за один 2020 год.

Выводы

По результатам рассмотренных примеров сформированы следующие выводы:

- Различные инвестиционные фонды, управляющие компании и стратегии автоследования любят демонстрировать высокие доходности из прошлого. Часто эти высокие показатели достигаются лишь на коротких промежутках времени. Стратегии автоследования ТКС чуть больше трёх лет в принципе и даже самые первые стратегии ещё не успели продемонстрировать свои результаты на длительном периоде. Ориентироваться на представляемые результаты при выборе управляющих активами и стратегий автоследования необходимо с крайней осторожностью.

- Даже если повезло найти управляющего или стратегию автоследования с длинной историей инвестиций (те же Уоррен Баффет и Рэй Далио инвестируют десятилетиями), не стоит отдавать им в управление все свои средства. Результаты в прошлом не являются гарантом успешных операций в будущем.

- Основная цель активных инвестиционных фондов и стратегий автоследования – заработок денег для себя, а не для инвесторов. Лучше изучить правила работы фондовых рынков и принимать инвестиционные решения самостоятельно. По крайней мере не придётся оплачивать комиссионные, в том числе в убыточные периоды.

- Если собственных знаний и навыков для работы на фондовом рынке недостаточно, то искать для себя подходящий инвестиционный фонд (стратегию автоследования) явно не стоит. Скорее всего выбор будет продиктован не потенциальной надёжностью и стабильностью фонда в кризисные ситуации, а частотой просмотра конкретной рекламы. Более того, выбирая чужое предложение, ты сокращаешь свою потенциальную доходность высокими комиссиями без каких-либо гарантий получения доходности. Лучше вложи средства в пассивный индексный фонд, спор Баффета показал эффективность такого решения.

Понравилась статья? Хочешь дальше читать статьи с глубокой аналитикой? Подпишись, поставь лайк, скажи спасибо автору в комментариях. Это поможет мне в продвижении канала.