Цены на зерно в феврале продолжали падать как на мировом, так и на внутреннем рынке в силу большого количества предложений по поставкам из Черноморского региона, все еще больших запасов зерна у российских аграриев, а также низкого уровня мировой торговли в целом.

Пока предпосылок для изменения этой тенденции не наблюдается, несмотря на оптимистичный прогноз агентства Минсельхоза США. Состояние озимых на российских полях в целом сопоставимо с показателями прошлого года.

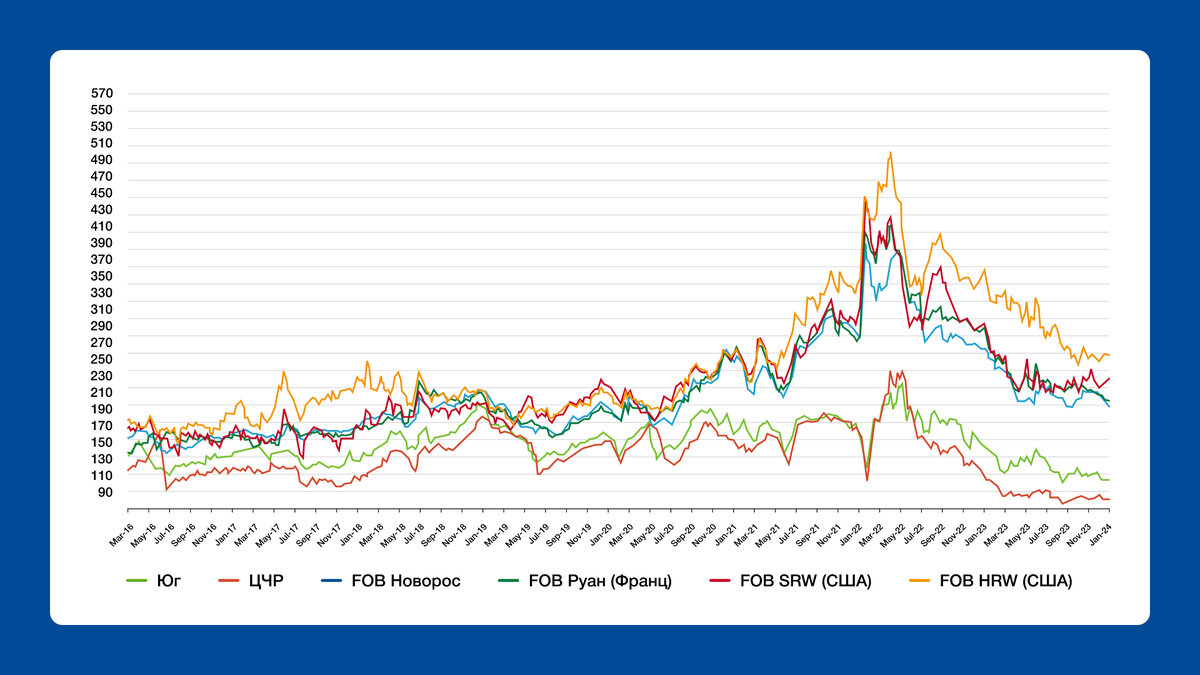

Мировые цены отразились на внутреннем рынке

Мировые цены на зерно в феврале находились в депрессии, чему способствовало сразу несколько факторов: данные о больших запасах зерна в России, низкий уровень мировой торговли, многочисленные предложения пшеницы из Черноморского региона и новые данные о запасах зерна в странах ЕС, которые могут оказаться существенно выше, чем ожидалось ранее.

При этом мировое агентство Минсельхоза США, оказывающее сильное влияние на формирование стратегии мировых трейдеров и ценообразование, начиная с мая существенно недооценивает экспортный потенциал России по пшенице и ячменю. Это также повлияло на обвал мировых рынков вместо ожидаемого трейдерами роста цен.

Очередной тендер по закупке продовольственной пшеницы, проведенный египетским агентством GASC, выявил неконкурентоспособность российской пшеницы, которая уступила место украинской и «румынской», их цена была на 30 USD за тонну ниже. Тендер показал, что предложений зерна все еще много не только у России, но и у ее ближайших конкурентов, которые готовы продавать пшеницу ниже текущих рыночных цен. Такое положение говорит о перспективах дальнейшего снижения цен на зерно.

Эти факторы сказались на экспортной цене российской пшеницы, в Новороссийске она не превышала 223–224 USD за тонну. Компании-экспортеры, а за ними и внутренние переработчики, продолжали снижать закупочные цены, как на юге страны, так и в центральном регионе, в несколько меньшей степени эта тенденция коснулась Поволжья. Снижению цен в Сибири способствовал низкий спрос на внутреннем рынке и его отсутствие из Казахстана.

Средние цены на зерновые по регионам

Запасы зерна еще очень велики

Согласно данным Росстата на 1 февраля 2024 г., запасы зерна у российских сельхозпроизводителей в целом были на 1% (260 ТМТ) ниже прошлого года и составляли 32 ММТ, что является вторым по значимости результатом в истории. Запасы пшеницы на начало февраля побили очередной рекорд и составили 19,9 ТМТ, что на 1% (186 ТМТ) выше, чем в 2023 г. Наличие у отечественных аграриев кукурузы на эту дату было ниже на 225 ТМТ, или 6%, чем в прошлом году, и составило 3 428 ТМТ.

Экспорт

Экспорт с начала сезона по состоянию на 16 февраля достиг 46 275 ТМТ (39 341 ТМТ в июле-феврале 2022/23), включая 33 046 ТМТ пшеницы (31 181 ТМТ), 5 168 ТМТ ячменя (3 873 ТМТ), 4 041 ТМТ кукурузы (2 516 ТМТ).

Площади и состояние озимых

По информации из Минсельхоза РФ, площади озимой пшеницы на 2024 г. могут составить порядка 17 млн га, что на 0,8 млн га выше показателей прошлого года. При этом ожидается сокращение до 13,4 млн га посевов яровой пшеницы (в 2023 г. — 14,1 млн га). Ячменя (озимого и ярового) может быть посеяно на 0,3 млн га меньше. Площади зернобобовых и кукурузы оцениваются на уровне прошлого года.

Даны первые оценки сева по новым российским регионам, где площадь всех посевов пшеницы оценивается в 1,3 млн га, ячменя — 0,3 млн га, кукурузы — 0,07 млн га, бобовых — 0,08 млн га, подсолнечника — 1,2 млн га.

Согласно неофициальным оценкам Минсельхоза, по состоянию на 19 января 55% (10,3 млн га) посевы озимых зерновых культур были в хорошем состоянии, что сопоставимо с показателями прошлого года и в целом выше среднемноголетних значений. Однако 25 ноября Росгидрометцентр оценивал состояние озимых значительно выше: в хорошем и отличном состоянии находилось 14,1 млн га, или 76% посевов (синие столбцы на графике ниже).

Доля посевов в удовлетворительном состоянии в январе 2024 г. составила 38%, или 7 млн га (в 2023 г. — 7,7 млн га, по ноябрьской оценке Росгидромета — 4,3 млн га). Доля плохих и невзошедших посевов составляет 7%, или 1,3 млн га, что на 0,2 млн га превышает показатели прошлого года и вдвое выше оценок Росгидромета на конец ноября.

Количество осадков и накопленная влагообеспеченность посевов озимых в России существенно превышает прошлогодние показатели на середину февраля.