Цены на продукты и другие товары продолжают расти, а сбережения под матрасами обесцениваться. Поэтому сейчас как никогда важно не только сберечь накопленное, но и значительно приумножить.

Если еще не решили, как это сделать — прочитайте статью. Разобрали, где хранить накопления, чтобы они не обесценились из-за инфляции и со временем становились больше.

1. В банке

В феврале россияне побили рекорд — разместили 1,1 трлн рублей на банковских вкладах. Это, и более 20 тысяч поисковых запросов в Яндексе, говорят о том, что депозиты все еще популярны среди населения.

Плюсы депозитов ⤵️

✔️ Чтобы открыть вклад, не нужно прилагать больших усилий. Даже в банк не обязательно ходить.

✔️ Изначально, депозит — это сберегательный инструмент. Но когда ставки по ним превышают инфляцию, можно неплохо приумножить вложения. Например, сейчас в Сбербанке можно открыть вклад под 16% годовых.

✔️ Деньги на депозитах застрахованы государством. Правда сумма страхового покрытия ограничена до 1,4 млн рублей.

Но есть и минусы ⤵️

❌ Повышенные ставки обычно действуют на депозиты с короткими сроками.

Это неудобно, ведь потом снова придется ломать голову, куда пристроить деньги. И судя по риторике Центробанка, на такие же высокие ставки рассчитывать не получится.

❌ С большинства депозитов вывести деньги досрочно можно только с потерей процентов. То есть, если они понадобятся прямо сейчас, забрать получится только то, что было вложено.

❌ Если банк разорится, а на счете лежат миллионы, то с ними придется попрощаться.

❌ Проценты по вкладам больше не освобождаются от подоходного налога.

2. В ценных бумагах

Более 30 млн человек предпочитают инвестировать в фондовый рынок. По данным Мосбиржи, именно столько россиян сейчас владеют брокерскими счетами. Вот какие плюсы дают инвестиции:

✔️ С помощью ценных бумаг можно увеличивать сбережения до 30% в год. Например, доходность нашего портфеля — 24% годовых. За 8 лет вложенный капитал вырос в 11 раз.

✔️ Можно не платить подоходный налог и получать вычет до 52 тыс. рублей в год. Такие возможности дает индивидуальный инвестиционный счет (ИИС) — льготный счет от государства. Если тоже вложить эти деньги в активы, то накопления будут расти еще быстрее.

Куда стоит инвестировать и сколько можно заработать

- Облигации — это долговой инструмент с фиксированной доходностью, который выполняет защитную функцию.

Он работает как кредит в банке, только наоборот. Когда мы покупаем облигацию — даем деньги в долг компании, государству или банку. За пользование ими нам платят проценты (купоны), а когда истекает срок действия облигации — возвращают всю сумму долга.

Можно найти облигации, сопоставимые по надежности с депозитами, и даже надежнее — например, ОФЗ (облигации федерального займа, которые выпускает Минфин).

Плюсы облигаций ⤵️

✔️ Доходность облигаций обычно чуть выше доходности по депозитам. Но ее можно зафиксировать на более длительный срок. Можно выбрать бумаги на год, два, три и даже на 10 лет и все это время получать проценты за владение облигацией.

✔️ Чтобы хорошо зарабатывать на облигациях, нужно купить несколько разных бумаг. Проценты будут приходить в соответствии с графиком выплат, а когда наступит дата гашения, Вы получите всю сумму долга. Это удобно, потому что не нужно следить за ценой бумаги и переживать.

Но есть и минусы ⤵️

❌ Важно вкладывать средства только в бумаги надежных компаний и государства, которым точно не грозит дефолт. Для этого нужно учиться их выбирать, а это временные и финансовые затраты.

- Акции — это ценные бумаги, которую выпускают крупнейшие компании страны.

Через акцию можно владеть частичкой популярного супермаркета, крупного строительного холдинга, известного банка и прочее. Причем, не просто владеть, а зарабатывать на росте цены акций и получать часть их прибыли в виде дивидендов, если они предусмотрены по акциям. На отдельных акциях можно зарабатывать сотни и даже тысячи процентов прибыли.

Плюс акций ⤵️

✔️ Это инструмент для роста капитала. На отдельных бумагах можно зарабатывать сотни и даже тысячи процентов прибыли. Например, в 2021 году на акциях ММК и Северстали мы заработали около 100% за один год.

Но есть и минус ⤵️

❌ Акции даже крупнейших компаний могут потерять в цене из-за плохой новости или форс-мажора, и если в это время их продать, то можно потерять свои вложения. Так, в 2022 году после отказа Газпрома от дивидендных выплат акции упали на 30%.

❗ Главное правило

Чтобы стабильно зарабатывать на инвестициях, необходимо регулярно распределять деньги в разные ценные бумаги, а не вкладывать за раз все в одну-две акции или облигации. В портфеле должно быть не менее 30-40 акций и облигаций, причем в соотношении 70/30. Тогда накопления будут расти из года в год, независимо от ситуации в экономике и на рынке.

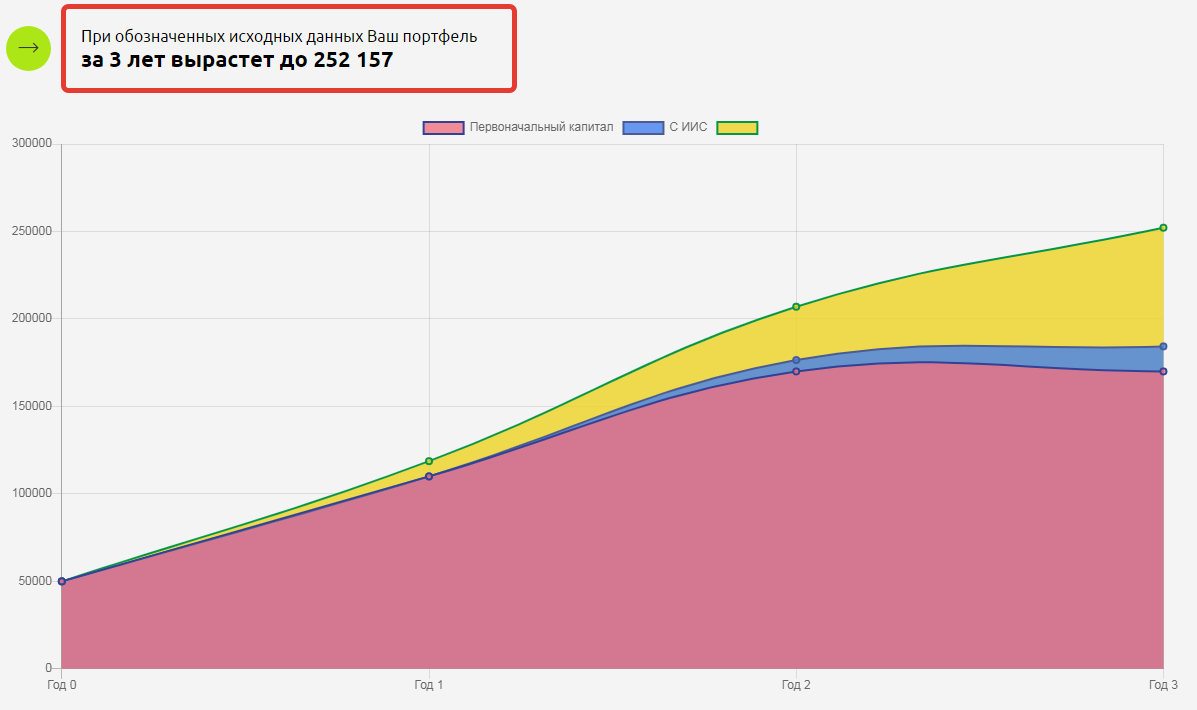

💰 Вот сколько можно заработать при таком подходе

Предположим, мы хотим инвестировать 50 тыс. рублей, и потом регулярно пополнять портфель на 5000 рублей в месяц. С учетом средней годовой доходности* в 20% через три года наши накопления увеличатся до 252 тыс. рублей, а через 5 лет до 520 тыс. рублей.

* В расчетах используем консервативную годовую среднюю доходность, которую с высокой вероятностью можно получить в портфеле из акций и облигаций в соотношении 70/30 в долгосрочной перспективе с учетом как роста фондового рынка, так и его спада, роста процентных ставок и их снижения в экономике.

Расчеты делали на калькуляторе доходности https://fin-plan.org/lk/yield_calculator/, можете подставить свои цифры и увидеть результат.

В заключение

Инвестировать может каждый независимо от возраста, образования, профессии или суммы сбережений. Однако, важно понимать, что:

❗ Инвестиции — это долгосрочный процесс, поэтому не стоит ждать быстрого результата. Значительный прирост можно увидеть минимум через три года.

❗ Инвестиции всегда сопряжены с рисками, поэтому заходить на рынок без подготовки просто опасно. Сначала стоит изучить финансовые инструменты и понять механизм заработка на фондовом рынке, а потом покупать ценные бумаги.

Разобраться в теме можно на бесплатном практикуме «Фабрика инвесторов». Это обучение, где любой может стать инвестором. Никаких пустых обещаний, ненужных заумностей и розовых очков. Только четкие действия и правила, проверенные на опыте, стратегии и реальный результат.

За 7 дней и 7 уроков Вы:

✔️ откроете брокерский счёт

✔️ составите личный финансовый план

✔️ купите первые активы

✔️ создадите маленький, но надежный инвестпортфель

✔️ проверите прочность портфеля и исключите риски потерь

✔️ получите первый доход от инвестиций 🔥

🎓 Практикум ведет Виталий Кошин — профессиональный инвестор с многолетним опытом работы на рынках. Он сам начинал путь к богатству с 50 000 рублей, а сейчас его капитал вырос более чем в 1000 раз. И все благодаря инвестициям.

Чтобы стать Участником практикума и сделать первый шаг к богатству, нажмите на ссылку ⤵️

https://finplan.expert/fabrika_investorov?utm_source=yad&utm_medium=start&utm_campaign=fabrika