Центробанк РФ с 1 марта 2024 года увеличивает коэффициенты риска по кредитам. Для заемщиков это будет глобальная проблема получить ипотеку с низким первоначальным взносом. Банки станут чаще отказывать или будут предлагать кредит под более высокий процент.

ЦБ РФ таким образом борется с программами, которые считает рискованными, например:

- залог недвижимость, которая не соответствует рыночной стоимости;

- покупка недвижимости по завышенной цене;

-заемщики добирают недостающую сумму на первый взнос с помощью потребительских кредитов, что крайне рискованно для всех участников сделки;

-нагрузка на государственный бюджет при длительном субсидировании.

Банки считают, что увеличение коэффициента риска — это один из механизмов, позволяющих ограничить банки в выдаче потенциально проблемных кредитов. А теперь про экономику. Что такое надбавка к коэффициентам риска по кредитам. Надбавка к коэффициентам рисков по кредитам позволяет ЦБ РФ управлять финансовыми рисками в банковской сфере. ЦБ РФ старается контролировать аппетиты кредиторов и ограничивает кредитный потенциал, чтобы банки не выдавали кредиты всем подряд. Тут наверно понятно , схема проста.

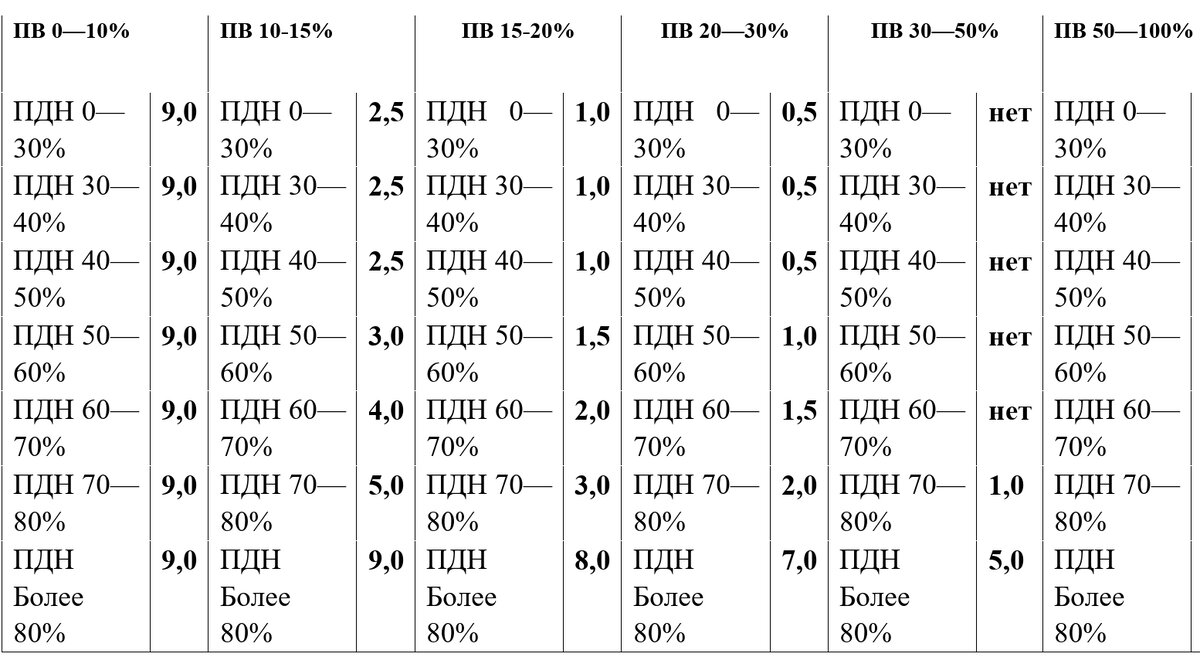

Когда ЦБ РФ решает, установить надбавки к коэффициентам риска по ипотеке и ужесточить выдачу кредитов, он рассматривает в основном два параметра:

ПДН — показатель долговой нагрузки, или соотношение общего дохода клиента ко всем его кредитным обязательствам с учетом нового. Чем меньше ПДН, тем больше шансов, что заемщик будет платить по кредитам во время.

Как вы понимаете из картинки – ПНД у наших граждан практически на пределе. И что из этого следует, а ничего хорошего на мой взгляд. Есть отличный фильм про ипотечный кризис, он называется "Игра на понижение", рекомендую посмотреть. Правда придется, возможно, посмотреть дважды (так как фильм малость специфический), но в целом вы я уверен смысл уловите.

LTV — соотношение кредита к реальной стоимости залога. Чем ниже показатель, тем меньше требования к первоначальному взносу.(дду = пв, ltv не применяется)

Количество ипотек с первоначальным взносом менее 20% уменьшилось, спасибо ЦБ РФ. Уже пахнет горячим, правда? Сейчас расскажу, что будет дальше.

Для вторичной ипотеки при расчете надбавки регулятор будет учитывать соотношение ПДН и стоимости залога недвижимости, а для первичного рынка — соотношение ПДН и первоначального взноса, все просто. С высоким ПДН —более 50% — и низким первоначальным взносом будет повышающий коэффициент, а значит, банки лучше откажут или выдадут ипотеку под повышенную ставку.

На первичном рынке банки скорее всего будут выдавать ипотеку клиентам с первоначальным взносом от 30% и показателем долговой нагрузки до 60—70%. По заявкам, где соотношение залога и кредита будет не более 70%, а долговая нагрузка — до 50% вообще не будет надбавки. Шансы получить ипотеку клиентам с высокой долговой нагрузкой на рынке вторичного жилья будут при наличии высокого взноса — от 30% — или когда LTV будет не более 70—80%. Практически не возможно станет получать ипотеку клиентам без первоначального взноса или с небольшим пв— 10—30%, даже с минимальной кредитной нагрузкой или без таковой.

Многие крупные игроки уже все проанализировали ситуацию, но почему то врут и себе и на верх.

А вы как думаете, что нас ждет?