Газпром лишился ключевого направления экспорта газа еще в 2022 году после неудачной попытки заморозить Европу,

но негативные последствия этого шага продолжили в полной мере ощущаться и в 2023.

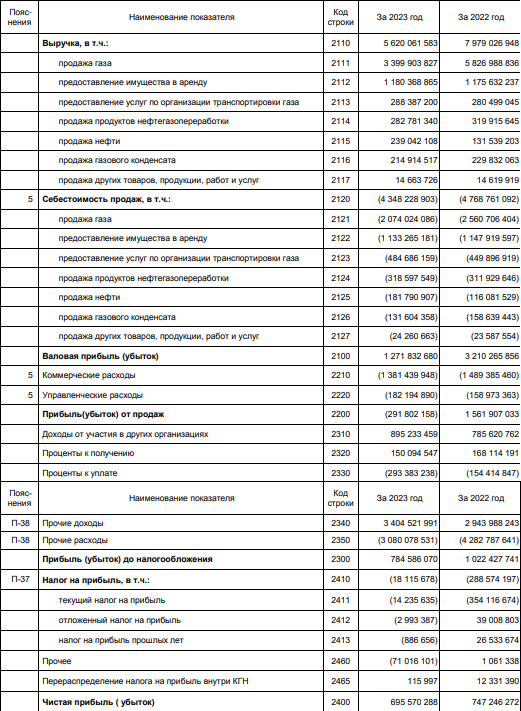

Компания опубликовала отчетность по РСБУ, из которой видно, что выручка составила 5,62 трлн руб, тогда как в 2022 году это были 7,98 трлн. За год она сократилась на 30%.

При этом на объем выручки больше оказали влияние неосновные направления деятельности, например, выросли доходы от продажи нефти и сдачи имущества в аренду.

Тогда как выручка от ключевой деятельности - продажи газа - сократилась еще сильнее - с 5,8 трлн рублей до 3,4 трлн или на 42%.

Валовая прибыль по итогам года сократилась аж на 60% - с 3,2 трлн до 1,3 трлн рублей. С учетом коммерческих и управленческих расходов (управленческие, включающие вознаграждение ТОП-менеджеров выросли, кто бы сомневался), в целом от продаж получен чистый убыток в размере почти 300 млрд рублей (в 2022 году была прибыль 1,6 трлн). Однако за счет прочих доходов компании удалось показать общий положительный результат - чистая прибыль составила 696 млрд рублей против 747 млрд в 2022 году.

Вот, собственно, отчет о финансовых результатах Газпрома, основные цифры которого я озвучил выше.

По отчетности компании также хорошо можно увидеть, как "выгодно" экспорт российского газа переориентировался на восток. Вот смотрите: выручка от продажи газа упала на 42%, а себестоимость его продаж снизилась только на 19%. Это говорит о том, что затраты на поставку газа в том направлении оказались примерно вдвое дороже (подсчет грубый).

Также видно, что у компании почти вдвое за год (!) выросли расходы на обслуживание долга (строка "проценты к уплате") - Газпром по объему задолженности является самой закредитованной компанией российского рынка.

Дивиденды компания выплачивает, ориентируясь на показатели отчетности по МСФО, которая выйдет позднее, в апреле, поэтому будут ли они - пока трудно прогнозировать.

Рынок воспринял опубликованную отчетность негативно - акции Газпрома продолжили слабый нисходящий тренд, наблюдающийся уже давно.

При всем этом, я полагаю, что дно финансовых результатов может быть пройдено Газпромом в 2023 году, по итогам текущего года показатели могут улучшиться, но незначительно. Потому что дальше падать экспорту в Европу почти некуда, а небольшие возможности для его наращивания в Азию остались. Кроме того, на внутреннем рынке для предприятий уже выросли тарифы на газ (с декабря 2023), а для населения они вырастут с июля 2024. Но многое еще будет зависеть от того, сколько государство решит забрать доходов компании в виде всевозможных допналогов.

Несмотря на возможное прохождение этого дна, повторить свои прежние успехи (например, 2021 - первой половины 2022 года) Газпром, по моим оценкам, точно не сможет в ближайшие годы. А скорее - вообще никогда (при сохранении текущей ситуации без экспорта на запад).

В глобальном плане его акции вернулись на уровень "потерянного десятилетия" 2009-2019 годов.

И это, заметьте, в рублях! А если посчитать с учетом девальвации рубля, ууу...

Инвестиционно-привлекательной я эту компанию не считаю, и никогда не считал. Что интересно - впервые написал об этом на Дзене, когда компания была на пике своей финансовой славы и собиралась выплатить рекордные дивиденды (которые далее отменила):

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.