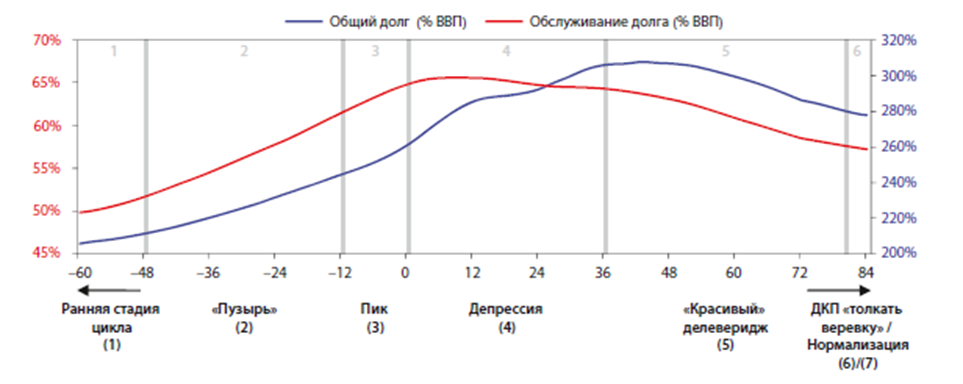

На следующем графике представлены семь этапов архетипа долгосрочного кредитного цикла, в которых суммарный долг в экономике рассматривается как процент от общего дохода экономики (ВВП) и общей суммы платежей по долговым обязательствам по отношению к ВВП на протяжении 12 лет.

Ранний этап цикла

На раннем этапе цикла долг не растет быстрее доходов, хотя он устойчив. Так происходит потому, что рост долга используется для финансирования деятельности, дающей быстрый рост дохода. Например, заемные деньги могут быть использованы для расширения бизнеса и улучшения производства, что обеспечивает компаниям рост прибыли. Долговое бремя на этом этапе незначительное, а балансы в хорошем состоянии, поэтому у частного сектора, государства и банков предостаточно возможностей для привлечения заемных средств. Рост долга, экономический рост и инфляция находятся на не слишком высоком и не слишком низком уровне, а «в самую пору».

«Пузырь»

На этапе назревания «пузыря» долги растут быстрее доходов, что обеспечивает устойчивую и возрастающую доходность активов и рост. Этот процесс обычно самоусиливающийся, так как рост доходов, состояния и цены активов повышает кредитоспособность заемщиков. Так происходит потому, что заимодавцы решают, сколько они могут дать в долг, исходя из того, какие у заемщиков:

1) прогнозируемый доход / денежный поток, чтобы обслуживать долг;

2) разница между активами и обязательствами / гарантия для обеспечения кредита;

3) их собственные возможности давать в долг.

И все это растет самоусиливающимся образом. Хотя данные условия неустойчивы, потому что долг растет быстрее доходов, которые понадобятся для его обслуживания, заемщики чувствуют себя обеспеченными; поэтому они больше тратят, чем зарабатывают, и покупают в кредит активы по высоким ценам. Приведу пример того, как это происходит.

Допустим, вы зарабатываете 50 000 долларов в год и ваши собственные средства составляют 50 000 долларов. У вас есть возможность брать в кредит

10 000 долларов в год, поэтому вы можете тратить 60 000 долларов в течение нескольких лет, хотя зарабатываете только 50 000 долларов. Для экономики в целом эти дополнительные заимствования и расходы со стороны заемщиков приносят больший доход и повышают стоимость ценных бумаг и других активов, предоставляя людям для обеспечения кредита больше имущества, под которое они могут занять больше денег. Долги растут, однако, пока они положительно влияют на рост, это можно себе позволить.

В нарастающей фазе долгосрочного кредитного цикла обещания вернуть деньги с процентами (долговое бремя) растут по отношению к денежному предложению в экономике и количеству денег и кредита, выданных должникам (в виде доходов, заимствований и продажи активов). Нарастающая фаза цикла обычно продолжается в течение десятилетий с колебаниями в процессе цикла, происходящими в основном в результате действий центрального банка, который периодически смягчает и ужесточает условия кредитования. Это краткосрочные кредитные циклы, и несколько краткосрочных кредитных циклов, как правило, составляют один долгосрочный кредитный цикл.

Главная причина, по которой долгосрочный кредитный цикл может так долго развиваться, заключается в том, что центральные банки все больше понижают процентные ставки, а это приводит к росту цены активов и, в свою очередь, влияет на финансовое состояние людей благодаря эффекту приведенной стоимости. Это удерживает рост бремени долговых выплат и понижает сумму ежемесячных выплат за товары, купленные в кредит. Однако так не может продолжаться бесконечно. Со временем выплаты по долгам становятся равнозначны или превышают сумму, которую могут занять должники, и долги (обещания выплатить деньги) становятся слишком велики по отношению к имеющимся в наличии деньгам. Когда обещания отдать деньги с процентами (долг) больше не могут расти по отношению к поступающим деньгам и кредиту, процесс обращается вспять и происходит делеверидж. Поскольку займы являются лишь способом потратить раньше то, что будет заработано позже, человек, который тратит 60 000 долларов в год, зарабатывая при этом

50 000 долларов в год, должен при прочих равных условиях сократить свои расходы до 40 000 долларов в год в течение стольких же лет, сколько он тратил 60 000 долларов в год.

Может, и слишком упрощенно, однако именно так можно представить себе динамику, которая раздувает и сдувает «пузыри».

В следующей статье будет рассказано о том с чего начинается «пузырь», о роли денежно-кредитной политики в данном процессе, а также о выявлении «пузырей».