В предыдущей статье я описал как возникли деньги и что они из себя представляют. Деньги это всего-навсего долговые расписки, которые фиксируют факт возникновения задолженности и её размер, не более. Ознакомится с рассуждениями можно здесь:

https://dzen.ru/a/ZflMBOtWXlEEfTC4

Из этого открытия появляются выводы, которые с пользой для себя можно использовать в жизни. Я сделал такие:

- Денежные знаки не товар, т.е. никаких моих насущных потребностей они не удовлетворяют

- Поскольку деньги есть выражение долга, то даже устные, а не письменные договорённости между людьми есть деньги, например, между соседями один даёт товар в обмен на услугу в будущем. Векселя и подобные ценные бумаги суть тоже деньги. Здесь забавно, многие экономисты в своих рассуждениях этим пренебрегают. Может зря?

- Деньги просто единица измерения долга и неважно из золота эта единица, из серебра, из бумаги или безналичная, а может, цифровая. По этой причине, кстати, цифровые валюты не стоят ничего, только размер единицы измерения непостоянен. Вообще эта тема требует глубокого погружения, надеюсь будет время. Ну между тем и золота это касается в какой-то мере, оно всё же имеет применение, пусть и ограниченное в производстве, а в виде накопления слитков и монет абсолютно бесполезно, на эту тему прекрасно выразился А. Митчелл-Иннесс: "Будущие поколения будут смеяться над своими предками из девятнадцатого и двадцатого веков (теперь уже и двадцать первого - моё прим), которые серьезно покупали золото, чтобы спрятать его, веря, что таким образом они повинуются высокому экономическому закону и увеличивают богатство и процветание мира.

Странное заблуждение, для поколения, которое гордится своими знаниями в области экономики и финансов и которое, будем надеяться, долго не

проживет. Когда однажды драгоценный металл будет освобожден от оков

законов, недостойных эпохи, в которую мы живем, кто знает, какое приме-нение ему может быть уготовано во благо всего мира?" Судя по всему, эта простая мысль недоступна для понимания нынешних "финансово грамотных" - Поскольку деньги и долг неразлучны, то "печатают" большую часть денег не центральные банки, а обычные коммерческие в момент принятия положительного решения о выдаче кредита. Центральные банки запускают деньги в оборот только выдавая кредиты коммерческим банкам, но эти суммы не сопоставимы с суммами выдачи кредитов коммерческими банками. Исчезают (или уничтожаются) деньги по мере погашения кредита. Соответственно, если у вас есть некая сумма на счету (наличный оборот ныне ничтожно мал), то это означает, что у кого-то есть кредит на такую же сумму. Учитывая установленную для банков норму резервирования, можно констатировать, что банки создают деньги с мультипликатором. Т.е., если норма резервирования 10%, это значит, что при размещении депозита на 100 рублей банк может выдать кредитов на общую сумму в 900 рублей. Как так выходит? Допустим клиент открыл в банке депозит на 100 рублей, 10 рублей банк перечисляет на свой счёт в ЦБ в качестве резерва, а 90 рублей оформляет в виде кредита второму клиенту, который впоследствии их тратит, потраченные деньги в сумме 90 рублей возвращаются в банк только на счета компаний и граждан, которые получили выгоду от потраченных вторым клиентом денег. Естественно 9 рублей или 10% от суммы перечисляются на счёт в ЦБ, а оставшиеся 81 рубль опять выдаются в кредит и т.д. Таким мультипликативным образом, в основном (в основном только потому, что расширение денежной базы из других источников можно пренебречь, а речь идёт, например о правительственных займах или о займах ЦБ коммерческим банкам)), расширяется денежная база в экономике. Мы рассмотрели случай, когда кредит выдаётся только после внесения на счёт коммерческого банка депозита, но на самом деле это не так. Для выдачи кредита (а значит и создания денег) банкам совсем нет необходимости каждый раз привлекать вкладчика выгодными условиями депозита. Первый же депозит может сразу же быть отнесён к норме резервирования в полном объёме. Поясню, вы вносите на депозит 100 рублей, норма резервирования, например 10%, если банк перечислит на счёт ЦБ всю сумму в качестве резерва, то, соответственно он може выдать кредитов на общую сумму 1000 рублей. Так коммерческие банки и создают деньги, буквально из воздуха! Возникает один нюанс, поскольку для возврата кредита всегда требуется денег больше нежели тело кредита, то откуда же взять деньги на уплату процентов? Ответ прост: Опять брать кредит и опять уплачивать проценты за его использование. Таким образом в целом в экономике всегда будут должники, которые будут брать деньги в долг на выплату процентов и это будет расширять денежную базу постоянно. Банки выдают кредит исходя из соображения его возвратности, т.е. оцениваю надёжность обратившегося за кредитом. Далеко не факт, что соблюдается при этом баланс между производством и потреблением, таких нормативов для них не предусмотрено, как и для ЦБ. Они вполне могут дать кредит на покупку автомобиля (и дают), а поскольку на рынке существует острый дефицит это приведёт только к росту цены, хотя рациональнее, с точки зрения общества, а не банков, в условиях повышенного спроса дать кредит на постройку автозавода. Кроме того пытаясь снизить спрос (или перегрев, как вам угодно) ЦБ увеличивает свою ставку (ключевую, учётную, как вам угодно) всё это приводит лишь к тому, что денежная масса растёт быстрее (см выше, о хронических должниках), а товарная проигрывает в скорости роста. Вся конструкция рухнет тогда (точнее не рухнет, а окажется под угрозой обрушения), когда банки посчитаю должников ненадёжными и откажут им в очередном кредите. Мы это уже несколько раз наблюдали. Естественно пострадают предприятия-должники (точнее их владельцы),им придётся заморозить планы расширения производства, обновления, а возможна даже смена собственника, но нам будут рассказывать, что это банковский кризис и будут бороться с ним предоставляя денежные вливания в банковскую систему (можно этого не делать, а просто наблюдать как экономика "выздоравливает" самостоятельно, но такое вряд ли возможно на практике в современном мире) напрямую или снижением нормативов и т.п. Ну какой же это банковский кризис, если банки ничем не рискуя делают деньги из буквально воздуха, а в залог берут реальные, осязаемые активы? Это кризис реальной экономики порождённый отсутствием банковского регулирования на должном уровне, естественно она покажет спад, что отразится на благосостоянии большинства населения. Постоянная борьба ЦБ с региональными банками и выращивание квазигосударственных монстров в банковской сфере способствуют отрыву банковской сферы от нужд экономики и резкому росту финансового сектора в объёмах за которым рост реальной экономики не поспевает.

Исходя из всего выше сказанного, я не жду, что будут периоды, когда цены на реальные активы "просядут", более рациональным мне видится трата всех свободных денежных средств на их покупку, а в случае необходимости, привлечение кредитных средств для этих целей. Ну и опять же, поскольку на законодательном уровне единственным средством платежа признаются только государственные денежные средства (в любом виде, будь то наличные, или элетронные записи в режиме реального времени, или цифровые), т.е. обращаются в основном государственные долговые обязательства, то, учитывая ваш уровень доверия к государственным институтам и логично делать выводы о доверии к исполнению им (государством) своих обязательств. Именно поэтому я и трачу все свои свободные денежные средства и никогда даже не думаю их накапливать, на мой взгляд, это лишено всякого смысла.

Вот примерно часть выводов, которая следует исходя из кредитной истории возникновения денег. Между тем ныне господствует товарная теория, которая утверждает, что люди в процессе эволюции перешли от бартерных сделок к обмену на определённый универсальный товар посредством всеобщей договорённости. Ни одного исторического подтверждения у данной теории не имеется, в отличии от кредитной (или долговой). Студентам экономических вузов, да и простым обывателям навязывают эту теорию как единственно правильную.Не поленитесь сходите по ссылке и подивитесь какой финансовой грамотности обучают при ВШЭ:

Там вы обнаружите КИМы под ред. Лавреновой Е. для учеников 10-11 классов

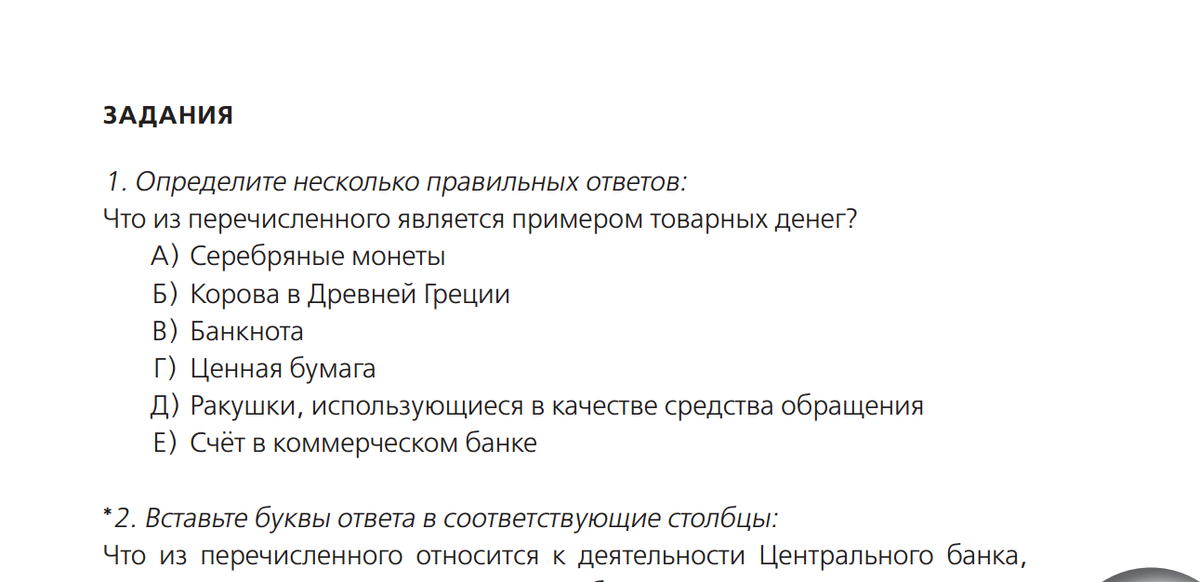

В которых вы увидите подобные вопросы:

Ну мне понятно откуда у нас появляются доктора экономических наук имитирующих бурную деятельность и ставящих с благословения властей экономические опыты над населением и люди, которые на полном серьёзе внимают их бесконечным пустым разглагольствованиям во всех СМИ.

Интересный факт: В законах Хаммурапи максимальная ставка по государственным кредитам была ограничена 12,5%, а максимальная ставка для всех кредитов составляла - 33%. Сравните с современными ставками разрешёнными к применению ЦБ РФ в т.ч. и микрофинансовыми организациями

Если что-то в написанном вызывает потребность в дополнительном разъяснении , то попробую объяснить впоследствии