29 марта 2024 года планируется IPO Европлан. Тикер LEAS.

Ценовой диапазон определен на уровне 835-875 руб. за акцию, что соответствует рыночной капитализации компании на уровне 100-105 млрд руб.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное

- Европлан – лизинговая компания, которая оказывает полный комплекс услуг, связанных с приобретением и дальнейшей эксплуатаций легкового, грузового, коммерческого автотранспорта, а также спецтехники.

- Европлан выходит на рынок 29 марта 2024 г. Планируется разместить акции в объеме 13,1 млрд руб. Общая капитализация компании составит 105 млрд руб.

- IPO пройдет по схеме cash-out, т.е. размещаться будет не допэмиссия, когда деньги привлекает сама компания, а текущий акционер SFI (ПАО «ЭсЭфАй») продаст часть своего пакета в рынок. У SFI будет запрет на продажу на 180 дней после IPO.

- По итогам 2023 г. чистые инвестиции в лизинг составили 229,6 млрд руб. (рост за год на 39,8%). Процентные доходы по итогам 2023 г. составляют 35,5 млрд руб. (+27,9% г/г). Чистые процентные доходы за 2023 г. – 17,7 млрд руб. (+27,8% г/г), прочие доходы (непроцентные доходы) – 12,8 млрд руб. (+27,2% г/г), чистая прибыль – 14,8 млрд руб. (+24,4% г/г).

- Мы ожидаем рост чистых процентных доходов на уровне 15,1% ежегодно, а среднегодовой уровень возврата на капитал (ROE) до 2030 года будет равен 36,6%. Достаточно высокие показатели для отрасли.

- Гранулированная диверсификация по клиентам в итоге дает отличное превосходство по рискам (т.е. распределение риска по большому числу небольших клиентов). Наличие ликвидного залога. Фактическая цена риска около 0%, а значение неработающих кредитов NPL 90+ дней всего 0,16% - заметная разница относительно банков.

- Стремятся выплачивать не менее 50% от чистой прибыли по МСФО. Компания будет определять размер дивиденда с учетом уровня достаточности капитала и возможностей по росту лизингового портфеля.

- Инвесторам важно помнить о готовящихся законодательных актах, регулирующих лизинговые компании, что может негативно сказаться на данной отрасли.

- По нашим оценкам верхняя граница цены размещения (875 руб.) может предоставить инвесторам доходность выше среднерыночной – в пределах 21,1% годовых.

- По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг - оценка 13 из 20. Приемлемый уровень для участия в IPO.

О компании

Европлан – автолизинговая компания, которая финансирует для юридических и физических лиц приобретение автомобилей в лизинг. Услуги Европлана включают в себя страхование автомобилей, регистрацию автотранспорта, топливную программу, программу автопомощи на дорогах, услугу трейд-ин и доставку транспорта по всей территории России. На текущий момент компания имеет 85 офисов и более 4000 дилерских центров в различных городах России, клиентская база насчитывает 146 000 клиентов.

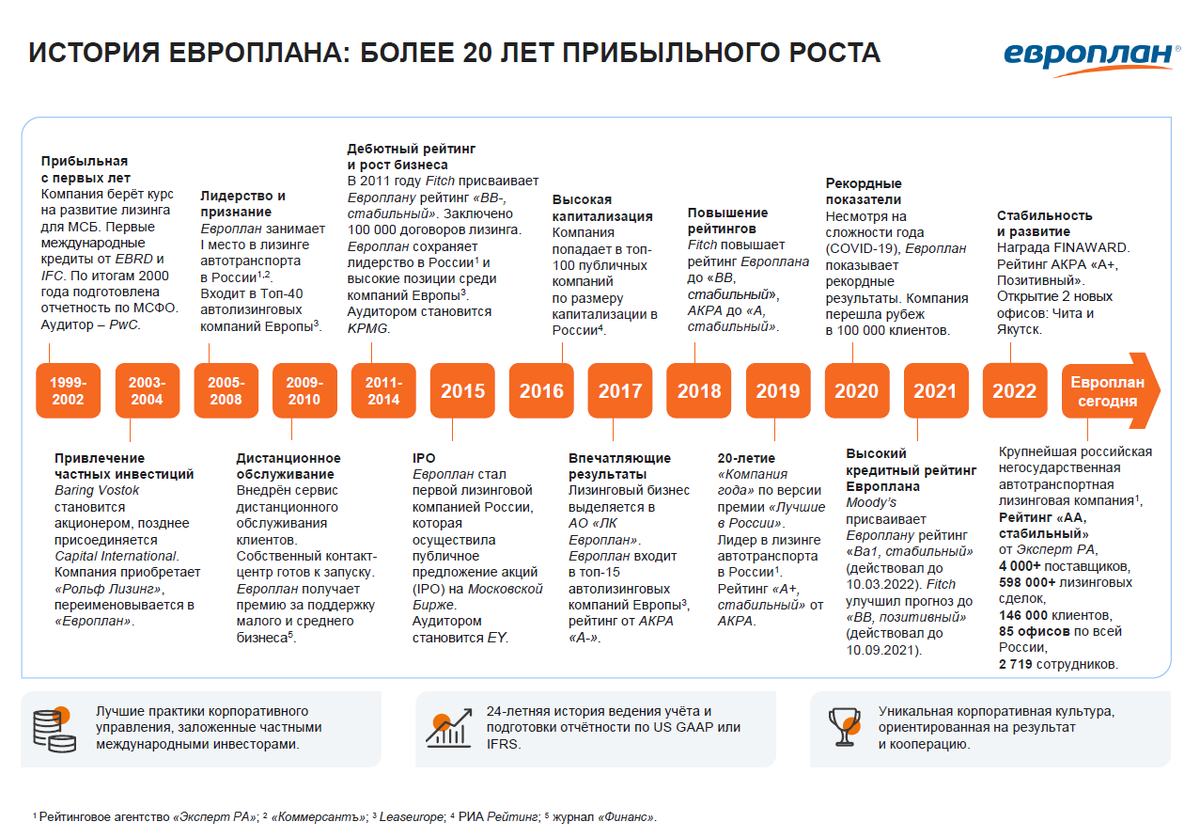

Европлан был основан в 1999 году. Основой бизнеса компании стал лизинг легкового, грузового, коммерческого автотранспорта, а также спецтехники. В 2011 году Европлан запустил страховое направление и первые автоуслуги: регистрацию, топливную программу и программу автопомощи. В 2015 году фонды Baring Vostok и Capital Group продали 100% группы Европлан акционерам Бинбанка (Группа Бин, впоследствии получившая название «Сафмар»). В конце того же года новый акционер вывел Европлан на IPO на Московской бирже, в результате которого компания была оценена в 13 млрд руб. Компания продержалась на бирже всего год и была полностью выкуплена обратно финансовым холдингом «Сафмар Финансовые инвестиции» проведя спин-офф, который сам стал публичной компанией.

Согласно исследованиям, проведенным РА Эксперт в 2022 году, Европлан является крупнейшим игроком и занимает 11,3% от всего рынка негосударственного автолизинга России.

Акционеры

На сегодняшний день 100% компании принадлежит ПАО «ЭсЭфАй» (ранее «Сафмар Финансовые инвестиции»), капитал которой представлен следующим образом (с учетом предстоящего погашения казначейского пакета акций SFI):

Облигации Европлана

Сейчас у Европлана существует 11 выпусков рублевых облигаций. Все они представлены в нашем сервисе анализа облигаций.

Доходность облигаций варьируется от 14 до 16% годовых в зависимости от срока погашения.

Кредитный рейтинг:

- ruAA (РА Эксперт от 17.05.2023)

Показатель качества эмитента: 5,9/10 (выше среднего)

Все подробности об облигациях этого эмитента, включая отчет о кредитном качестве, вы всегда можете найти в нашем сервисе «Анализ облигаций».

Приобретение статуса публичной компании Европлану поможет снизить ставку заимствований.

IPO

Европлан выходит на рынок 29 марта 2024 г. Планируется разместить акции в объеме 13,1 млрд руб. Общая капитализация компании составит 105 млрд руб. IPO пройдет по схеме cash-out, т.е. размещаться будет не допэмиссия, когда деньги привлекает сама компания, а текущий акционер SFI (ПАО «ЭсЭфАй») продаст часть своего пакета в рынок. SFI может направить средства от IPO Европлана на M&A-сделки и погашение долга, у него будет запрет на продажу на 180 дней после IPO.

На текущий момент есть информация о покрытии книги в ходе сбора заявок, поэтому есть основания полагать, что размещение пройдет по верхней границе. Возможно, следует принять во внимание ряд недавних размещений, у которых наблюдались очень низкие аллокации в связи со значительной переподпиской, что привело к одномоментному всплеску котировок акций.

Финансовые результаты

По итогам 2023 года активы Европлана составили 265 млрд руб. Основную их часть (86,8%) составили чистые инвестиции в лизинг и финансовые активы.

Чистые инвестиции в лизинг, в свою очередь представлены следующим образом:

Наблюдается ежегодный рост процентных доходов, которые по итогам 2023 года составили 35,5 млрд руб. Ожидаем, что по итогам 2024 г. процентные доходы вырастут до 45 млрд руб., на 26,9% выше по сравнению с 2023 г., а чистые процентные доходы будут расти на 15,1% ежегодно.

Добавим, что непроцентные доходы (вспомогательные услуги) играют значительную роль в структуре доходов компании. Динамика их роста в сравнении с чистыми процентными доходами выглядит следующим образом.

Аналогично ежегодному росту процентных и непроцентных доходов, Европлану также удавалось наращивать чистую прибыль. Так, в 2023 году компания получила прибыль 14,8 млрд руб., что на 24,4% больше, чем в 2022 году.

Стратегия Европлана ориентирована на дальнейшее развитие B2B автолизинга путем диверсификации продуктовой линейки финансового лизинга с автоуслугами в операционный лизинг, сотрудничество с автопроизводителями и развитие отношений с новыми дилерами, разработку собственной IT инфраструктуры и улучшение риск-менеджмента.

Рост бизнеса позволяет компании из года в год повышать свою эффективность, значительно сокращая отношение операционных расходов к операционным доходам.

Ожидаем, что чистая прибыль по итогам 2024 г. составит 19,4 млрд руб., что на 31,3% выше, чем за 2023 г., и продолжит расти в среднем на 18% каждый год до 2030 г.

Рентабельность собственного капитала (ROE) по итогам 2023 г. составила 43,7%. Средний ROE за последние 5 лет составляет 45,4%. Помимо ROE следует также рассмотреть показатель стоимости риска (CoR). По итогам 2023 г. расчетный CoR составил 0,89%.

Стоимость риска (Cost of Risk, CoR) – коэффициент, отражающий общую стоимость управления рисками и убытками финансовой организации.

Чем выше уровень CoR, тем более значительными являются потенциальные потери, связанные с кредитным риском. Высокий уровень CoR часто свидетельствует о возможных проблемах с активами компании, такими как возросшая доля проблемной задолженности или недостаточные резервы на покрытие потерь.

Фактическая же стоимость риска, основываясь на данных, представленных компанией, составляет около 0%, в этом плане компания является уникальной. Происходит это потому, что Европлан выдает транспорт в лизинг под залог этого самого транспорта, и у компании нет нужды в создании резервов по кредитным рискам.

Такой низкий риск удается компании достигать за счет существующей бизнес-модели компании.

Возможность приобретать автомобили, как крупному покупателю со скидкой 5-15%, вкупе с ликвидным залогом дает в итоге низкий риск на весь портфель.

Гранулированная диверсификация по клиентам в итоге дает отличное превосходство по рискам (т.е. распределение риска по большому числу небольших клиентов). Фактическая цена риска около 0%, а значение неработающих кредитов NPL 90+ дней всего 0,16%. Заметная разница относительно банков.

Дивиденды

Европлан планирует выплачивать не менее 50% от чистой прибыли по МСФО. Компания будет определять размер дивиденда с учетом уровня достаточности капитала и возможностей по росту лизингового портфеля. В случае возможностей по бурному наращиванию портфеля доля чистой прибыли, направляемая на дивиденды, может быть ниже 50%, но ориентиром является 50%.

Размер дивиденда за 2024 год мы ожидаем на уровне 80,6 руб. на акцию (доходность 9,2%), в дальнейшем мы прогнозируем рост дивидендов вслед за прибылью.

Риски

- Жесткое денежно-кредитное регулирование Банка России, в случае его продолжительности, может вызывать замедление роста рынка кредитования и увеличение объема просроченных кредитов.

- Введение законодательных норм, регулирующих деятельность лизинговых компаний, результат которых может оказать негативное влияние на рынок лизинга.

- Дефицит и/или рост стоимости поставляемых автомобилей и запчастей, в связи с чем могут увеличиваться операционные расходы, а автопарк будет расти с меньшим темпом.

- Высокая текущая долговая нагрузка. Чистый долг компании по состоянию на конец 2023 г. составляет 190,7 млрд руб. Дорогое фондирование может стать проблемой для компании.

- Риск введения санкций против компании. Геополитическая ситуация может привести к проблемам в логистике или в работе дилеров, что может затормозить обновление автопарков.

Оценка

По нашим оценкам верхняя граница цены размещения (875 руб.) может предоставить инвесторам доходность выше среднерыночной – в пределах 21,1% годовых.

По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг - оценка 13 из 20. Приемлемый уровень для участия в IPO.

Форвардные мультипликаторы Европлана P/E2024 = 5,4 и P/BV2024 = 1,9 свидетельствует о достаточно привлекательной оценке компании при размещении, с учетом уровня отдачи на капитал и темпов роста бизнеса. Кроме того, напомним о низком уровне риска лизингового портфеля, обладающим ликвидным залогом.

Не является индивидуальной инвестиционной рекомендацией.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Читайте также:

И еще десятки полезных публикаций в нашем Telegram канале. Вот тут есть полный гид по каналу