Собирает заявки на новый выпуск серии 001Р-05 Росагролизинг. Первый флоатер компании, выпуск для квалинвесторов. Короткий дайджест и немного оценок далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Росагролизинг

Компания принадлежит на 100% Минсельхозу, работает с 2002 года. Задача: поддержка российских сельхозпроизводителей. Институт развития в области сельского хозяйства.

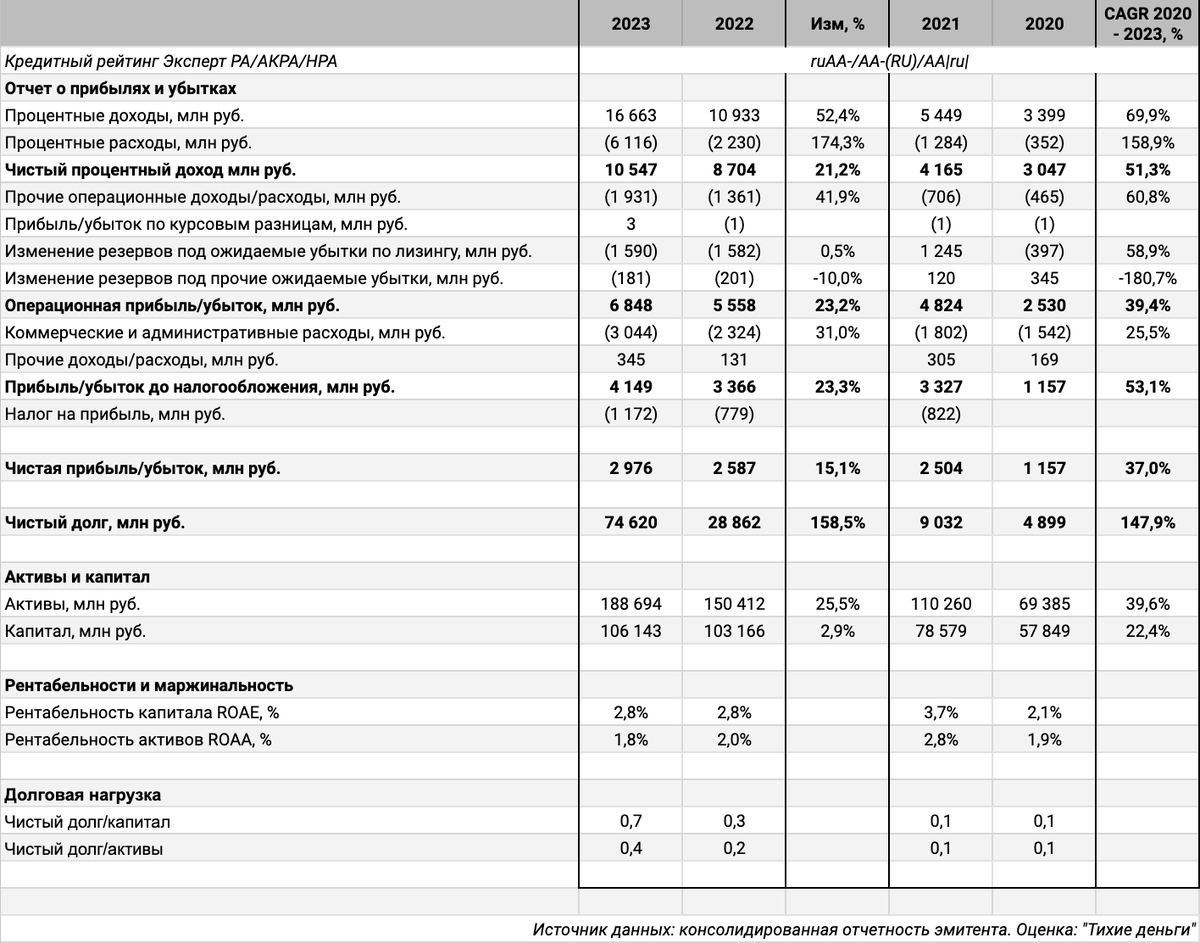

Отдельные цифры из консолидированной отчетности по итогам 2023 года в сравнении с 2022 годом:

- Выросли на 52,4% процентные доходы, увеличились в 2,7 раз расходы. Логичное изменение: компания развивалась за счет собственного капитала и стала активно наращивать долг в 2023 году

- Остаются под контролем резервы. Растут на 31% коммерческие и административные расходы: в пользу предположения об активизации бизнеса

- Увеличилась на 15,1% чистая прибыль, цифра приблизилась к 3 млрд руб.

- Вырос в 2,6 раз чистый долг из-за сокращения денежных средств на балансе: деньги пошли в бизнес

- Сократились рентабельность капитала и рентабельность активов: 2,8% и 1,8%

- Увеличилась долговая нагрузка: 0,7 чистый долг/капитал, 0,4 чистый долг/активы. Далеко до коммерческих компаний, у которых показатели: 3-4 чистый долг/капитал и 0,7 чистый долг/активы

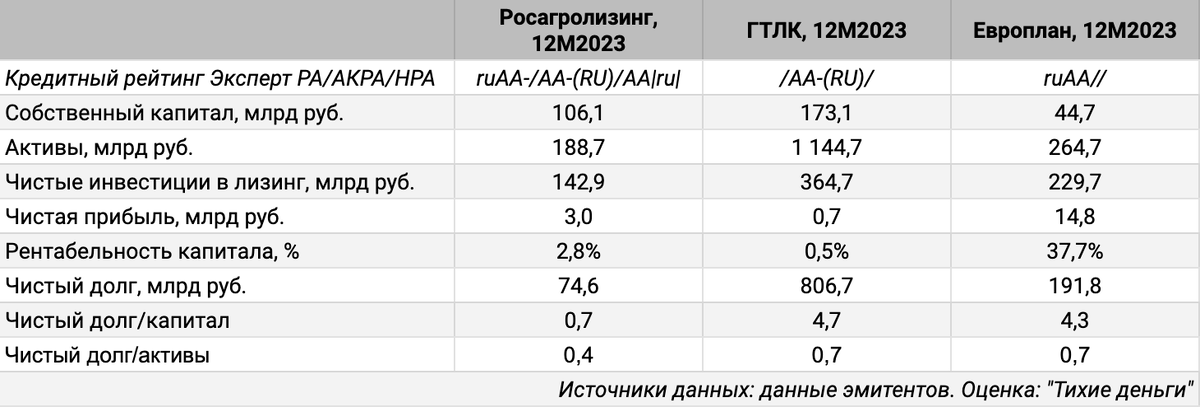

- Привожу для сравнения показатели ГТЛК и Европлана. Долговая нагрузка ГТЛК близка к Европлану при околонулевой рентабельности капитала. Любопытно, что получится у Росагролизинга: логичен рост рентабельности с увеличением финансового левериджа. ГТЛК и Росагролизинг – институты поддержки отраслей и реализации госпрограмм, рентабельность – не главное, но у Росагролизинга показатель лучше

- Компания увеличила долю банковского финансирования, которая достигла 61,4%

Кредитные рейтинг: ruAA- от Эксперт РА, AA-(RU) от АКРА и AA|ru| от НРА.

Приятно удивлен: гослизинги выпустили отчетность по итогам 2023 года.

Облигации на МосБирже: Росагролизинг

На бирже торгуются 4 выпуска на 29 млрд руб. Все бумаги для квалинвесторов, Росагрл1Р4 с офертой.

Выглядит комфортным график погашения облигационного долга: 13 млрд руб. в 2025 году, пик придется на 2026 год.

Кредитные спреды: Росагролизинг

Средний кредитный спред: 206 бп за 6 месяцев и 172 бп по итогам торгов 25 марта. Бумаги торгуются на уровне или чуть шире группы ruAA. Не сказать, что все выпуски суперликвидные, поэтому получается грубая оценка спреда.

Добавил данные по отдельным облигациям ГТЛК и Европлана: эмитенты с аналогичным рейтингом. ГТЛК торгуется немного шире.

Торгуются флоатеры ГТЛК к ключевой ставке, КС. Росагролизинг выпускает флоатер к RUONIA. Предлагаю для оценки 2 способа:

- Флоатеры ОФЗ котируются с премией 13 бп к RUONIA с учетом переоценки. Добавляем средний спред 172-206 бп классических выпусков и получаем RUONIA + 185-220 бп

- ГТЛК выпускал флоатер ГТЛК 2P-03 с купоном КС + 230 бп в конце февраля. Бумага торгуется с премией +225 бп к КС с учетом переоценки. Выходили шире на 10 бп корпоративные выпуски к RUONIA в сравнении с ключом, получается +235 бп премия к RUONIA. Котируются на 75-85 бп шире облигации ГТЛК с фиксированным купоном относительно бумаг Росагролизинга, оценка по рынку нового выпуска Росагролизинга: RUONIA + 150-160 бп

Выглядит приятнее расчет первым способом

Итоги

Книга открывается 26 марта по флоатеру серии 001Р-05. Плановый объем: 5 млрд руб. на 5 лет. Выпуск для квалинвесторов.

Начальный ориентир по ежемесячному купону: RUONIA + 200 бп. Спред к RUONIA на уровне оценок без заметной премии. Посмотрим, как пойдет сбор книги: не сильно популярный эмитент, купон может измениться слабо. Ликвидность после размещения – отдельный вопрос: было сложно быстро продать позицию в классических выпусках Росагролизинга. Маловероятно, что будет торговаться лучше флоатер: стоит оценить риски, если в планах подержать бумагу недолго.

При частичном или полном цитировании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: