В пятницу 22 марта 2024 года состоялось очередное заседание совета директоров Банка России по денежно-кредитной политики и последующая за ним пресс-конференция.

Заседание не принесло никаких сюрпризов - ключевую ставку оставили на прежнем уровне в 16% годовых. Но всех интересовало, когда Банк России приступит к ее снижению.

Стоит отметить, что в этот раз настрой руководства был не такой ястребиный. Еще в феврале рассматривался вариант повышения ключевой ставки до 17%, а сейчас у руководства был консенсус - оставить ставку на прежнем уровне.

На пресс-конференции журналисты активно задавали вопрос о снижении ставки, ответы на которые можно разделить на подхода:

- временной: Когда снизит ставку Банк России?

- факторный: При наступлении каких объективных условий Банк России начнет снижать ставку?

С точки времени снижения Эльвира Набиуллина подтвердила ранее озвученный подход:

- Ставку начнем снижать во втором полугодии, если экономика будет развиваться в том же русле, что и сейчас.

Но также она озвучила критерии, на основании которых Банк России будет принимать решение о снижении ставки:

- устойчивость и скорость снижения текущей инфляции.

- инфляционные ожидания.

- более сбалансированное поведение потребительской активности, кредитования, импорта и снижение жесткости рынка труда.

Попробуем проанализировать каждый из этих критериев. Все они имеют численные значение

Инфляция.

Банк России скорее всего в своих решениях анализирует месячные (текущие) данные по инфляции. Также, хотя он таргетирует общую инфляцию, в решении больше опирается на базовую, то есть с исключением волатильных компонентов.

Данные по месячной инфляции из документа Банка России ДИНАМИКА ПОТРЕБИТЕЛЬСКИХ ЦЕН № 2 (98) февраль 2024 года. Выходит этот документ уже после обнародования данных по инфляции Госкомстатом. За февраль его выпустили только вчера, 25 марта 2024.

Общая месячная инфляция с поправкой на сезонность.

Базовая месячная инфляция с поправкой на сезонность.

Обращать внимание нужно на красные столбики.

Если вы внимательно посмотрели на красные столбики и помните данные, которые публиковал Госкомстат в текущем режиме и которые потом используются, например, при индексации ОФЗ ИН, то увидите большую разницу.

Например, общая инфляция с поправкой на сезонность подскочила еще в июле 2023 года сразу до 0.96% в месячном выражении, хотя без сезонной поправки она вроде была не такой большой - 0.63%. Такая существенная разница наблюдалась и в последующие два месяца:

- август : общая месячная - 0.28%, с поправкой на сезонность - 0.75%.

- сентябрь: общая месячная - 0.87%, с поправкой на сезонность - 1.14%.

Только в октябре они поменялись местами

- октябрь: общая месячная - 0.83%, с поправкой на сезонность - 0.76%.

- ноябрь: общая месячная - 1.11%, с поправкой на сезонность - 0.84%.

Только в декабря текущая инфляция с поправкой на сезонность, также как и базовая существенно снизились до 6.5% в годовом выражении и остались примерно на этом же уровне в январе и феврале.

Такое замедление роста цен в декабре привело к не повышению ключевой ставки в феврале 2023 года. (Данные по декабрю стали известны только в январе и на декабрьское заседание они никак повлиять не могли).

Между ноябрем и декабрем/январем скорость замедления инфляции (первый критерий, который назвала Набиуллина) была удовлетворительной.

Но вот об устойчивости замедления, второй критерий по инфляции, пока говорить рано. Так как в феврале базовая инфляция с поправкой на сезонность выросла по сравнению с январем и декабрем.

Стоит отметить, что некоторые в своих попытках предугадать решение Банка России по ставке пытаются анализировать недельные данные по инфляции, которые выходят регулярно. Но в них нет данных по базовой инфляции, которая и важна при принятии решения.

Инфляционные ожидания.

Инфляционные ожидания рассчитываются подрядчиком Банка России компаний "инФОМ" и обычно публикуются накануне заседания совета директоров. На март они представляют собой следующие данные:

Инфляционные ожидания практически всегда выше текущей инфляции, но за последние месяцы они устойчиво снижаются, достигнув уровня августа прошлого года.

По моей оценке значение и динамика инфляционных ожиданий никак не препятствует снижению ключевой ставки.

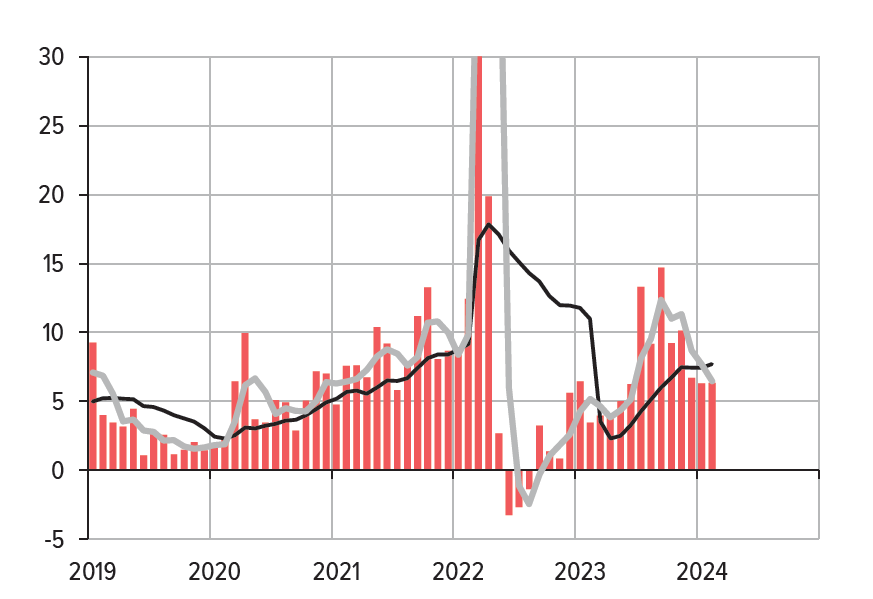

Кредитование.

Здесь данные из документа Банка России ДЕНЕЖНО-КРЕДИТНЫЕ УСЛОВИЯ

И ТРАНСМИССИОННЫЙ МЕХАНИЗМ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ за февраль 2024 следующие:

На графике явно видно, что причина всплеска инфляции в прошлом году одновременный рост корпоративного и потребительского кредитования. Сейчас эти показатели стабилизировались, но на довольно высоком уровне. Чтобы инфляция начала устойчиво снижаться дальше, темпы роста кредитования должны явно снизиться с текущего уровня. Но пока признаков этого снижения нет.

Выводы.

Только один критерий, инфляционные ожидания, способствует снижению ключевой ставки в настоящее время. Для инфляции выполнено только условие снижения ее темпов, но не устойчивости. В кредитовании никах условий не выполнено.

В связи с этим, снижение ключевой ставки в апреле абсолютно нереально. Что касается июня, в мае заседаний не будет, то все зависит от выходящих данных по устойчивому снижению базовой инфляции и кредитованию. Если в какой-то из месяцев, март, апрель, май (успеют ли к 7 июня подсчитать майскую инфляцию?) будет небольшой прирост базовой инфляции, то ставку также не снизят. Но реальней нужно ориентироваться на июльской заседание.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: