Оценка кредитоспособности заемщика - курсовая работа в компании "Магистр 34".

Фрагмент работы предоставлен для ознакомления.

ВВЕДЕНИЕ

ГЛАВА 1. ПОНЯТИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА – ЮРИДИЧЕСКОГО ЛИЦА

1.1 Понятие кредитоспособности и факторы, ее формирующие

1.2 Порядок оценки кредитоспособности предприятия

ГЛАВА 2. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЙ ДОБЫВАЮЩЕЙ ОТРАСЛИ

2.1. Факторы, оказывающие влияние на кредитоспособность горнодобывающих компаний

2.2 Оценка кредитоспособности горнодобывающих компаний на примере ООО «ЕвроХим-ВолгаКалий»

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ КРЕДИТОСПОСОБНОСТЬЮ ГОРНОДОБЫВАЮЩЕЙ КОМПАНИИ

3.1. Алгоритм управления кредитоспособностью горнодобывающих компании

3.2. Апробация алгоритма управления кредитоспособностью на примере ООО «ЕвроХим-ВолгаКалий»

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Актуальность темы исследования. Стабильность социально-экономического развития России, уровень жизни и благосостояние населения, рейтинг страны в мировом пространстве в значительной степени зависит от эффективного развития ее промышленности. Ведущая роль российской промышленности определяется, прежде всего, тем, что, обеспечивая все отрасли экономики средствами труда и новыми материалами, она служит наиболее активным фактором развития научно-технического прогресса и расширенного воспроизводства.

Реализация принципов устойчивого развития, выступая условием достижения конкурентоспособности российской промышленности на мировом рынке и устойчивого ее функционирования в структуре национальной экономики, в то же время, требует значительных объемов различных видов ресурсов, прежде всего финансовых, что обусловливает необходимость постоянного поиска вариантов их привлечения как субъектами хозяйствования, так и органами государственной власти.

Развитие рыночных отношений в Российской Федерации существенно изменяет экономическую среду функционирования предприятий. Практика хозяйствования предприятий свидетельствует, что в результате несвоевременных расчетов и невыполнения финансовых обязательств перед контрагентами, у них накопились большие объемы задолженностей. Соблюдение расчетно-платежной дисциплины субъектами хозяйствования напрямую зависит от их кредитоспособности. На сегодняшний день, существует ряд рисков, которые существенно ограничивают возможности предприятий осуществлять эффективную деятельность, а именно не доступность кредитных ресурсов для реального сектора экономики (высокие ставки кредитов и жесткие условия доступа к их получению).

Анализ макроэкономической ситуации, которая сложилась в нашей стране за последние годы, свидетельствует о наличии позитивных условий для расширения кредитных отношений между их субъектами, в роли которых как кредитодателями, так и заемщиками могут выступать коммерческие банки и другие финансовые и не финансовые предпринимательские структуры. Однако проблемным вопросом в успешном использовании благоприятной для этих субъектов ситуации в стране остается обеспечение полного и своевременного возврата предоставленных кредитов. В настоящее время уровень невозврата кредитов остается высоким, что повышает финансовый и, в частности, кредитный риск коммерческих банков, снижает эффективность кредитной деятельности как кредиторов, так и заемщиков.

В условиях ограниченности собственных финансовых ресурсов у большинства отечественных предприятий проблема получения кредитных средств становится одной из важнейших не только с позиций текущей деятельности, но и перспектив дальнейшего развития субъектов хозяйствования. Одним из основных показателей, характеризующий налаженность взаимоотношений между элементами социально-экономической системы, на наш взгляд, является показатель кредитоспособности субъекта хозяйствования с разных точек зрения, т.е. с точки зрения каждого из партнеров. Этот показатель позволяет снизить или повысить (в зависимости от целей деятельности элементов социально-экономической системы и конечного ее результата) уровень риска той или иной операции, связанной с деятельностью центрального элемента социально-экономической системы – субъекта хозяйствования. Любая кредитная сделка должна учитывать сбалансированность интересов банка и заемщика. Так, банку необходимо максимально точно оценить кредитоспособность контрагента, а последнему – четко представить требования, предъявляемые кредитором.

Степень изученности темы. Вопросам анализа кредитоспособности субъектов хозяйствования и поиску путей ее обеспечения посвящены труды отечественных и зарубежных ученых, в том числе: И.Р. Ахтямов, Н.Э. Бабичева, А.А. Бахарева, И.А. Бланк, В.АК. Бородин, Ю. Бригхем, А.Н. Булатова, Ю.С. Герасимова, И.И. Глотова, А.П. Градов, А. Дамодаран, Н.П. Дебердиева, А.В. Делятицкая, А.Д. Джамаева, Е.В. Добролежа, А.А. Егоренко, А.В. Жигунова, И.Ю. Загоруйко, Ю.Г. Киреева, Т.М. Костерина, С.С. Кудря, Т.Н. Кутаева, О.И. Лаврушин, Л.А. Латышева, Е.С. Лулудова, А.П. Майорова, Ж. Матук, О.Н. Монгуш, Г.С. Панова, Л.Е. Перейра, В.Е. Поляков, А.В. Рак, П.С. Роуз, Р.М. Севек, Дж. Ф. Синки, Е.В. Смыкова, В.М. Усоскин, И.Л. Уткина, З.А. Хамизов, А.В. Хеллюс, Э. Хелферт, А.А. Цыпылова, Д. Шарифзода, В.Ф. Шарп, А.Д. Щенников, Л.Я. Яндиева и до.

Отдавая должное научному и практическому значению трудов названных авторов, следует подчеркнуть, что дальнейшего развития требуют вопросы оценки кредитоспособности и управления ею. Конкретные методы и инструменты управления кредитоспособностью предприятий горнодобывающей отрасли остаются недостаточно исследованными. Все вышеупомянутое и обусловило тему магистерской диссертации, ее цель и задачи.

Цель и задачи исследования. Целью исследования является обоснование теоретико-методических основ, разработка методического обеспечения и научно-практических рекомендаций по управлению кредитоспособностью коммерческой организации (на примере горнодобывающей отрасли).

Достижение указанной цели обусловило необходимость решения таких задач:

- раскрыть понятие кредитоспособности и факторы, ее формирующие;

- исследовать порядок оценки кредитоспособности предприятия;

- выявить факторы, оказывающие влияние на кредитоспособность горнодобывающих компаний;

- провести оценку кредитоспособности горнодобывающих компаний;

- предложить рекомендации по совершенствованию системы управления кредитоспособностью горнодобывающей компании;

- разработать алгоритм управления кредитоспособностью горнодобывающих компаний;

- провести апробация алгоритма управления кредитоспособностью на примере ООО «ЕвроХим-ВолгаКалий».

Объектом исследования является показатели кредитоспособности предприятий горнодобывающей отрасли и процессы управления их кредитными рисками.

Предмет исследования – теоретико-методические и научно-практические основы управления кредитоспособностью коммерческой организации.

Методы исследования. Теоретической и методологической основой курсовой работы являются работы отечественных и зарубежных ученых в сфере управления кредитоспособностью предприятий и оценки кредитных рисков субъектов хозяйствования. Для достижения поставленной цели и выполнения определенных задач в работе использована совокупность общенаучных и специальных методов исследования, а именно: метод теоретического сравнения и обобщения; логико-диалектический метод; метод анализа и синтеза; методы прогнозирования; метод сравнительного анализа.

Информационную базу исследования составляют публикации отечественных и зарубежных ученых и специалистов в области управления кредитоспособностью коммерческих организаций, официальные материалы Банка России. При написании магистерской диссертации были использованы материалы финансовой и управленческой отчетности предприятий Группы «ЕвроХим».

Структура работы. Курсовая работа состоит из введения, глав разделов, заключения, библиографического списка и приложений.

Глава 1. Понятие и методологические аспекты оценки кредитоспособности заемщика – юридического лица

1.1 Понятие кредитоспособности и факторы, ее формирующие

В современных условиях хозяйствования финансовый сектор, в том числе и такая его составляющая, как банковский сектор, является важным инфраструктурным элементом, обеспечивающим стремительное развитие рыночной экономики. В условиях рыночной экономики, кредитные отношения становятся активным фактором повышения эффективности функционирования субъектов предпринимательской деятельности, и, в частности, юридических лиц.

В процессе своей деятельности субъекты хозяйствования могут оказаться в ситуации недостаточного финансирования потребностей за счет собственных ресурсов, что приводит к привлечению ими кредитных ресурсов.

Одним из субъектов кредитных отношений является коммерческий банк, который аккумулирует кредитные ресурсы и передает их во временное пользование предприятию. Кредитование является наиболее доходной статьей актива банка и одновременно – это одна из самых рискованных операций банков на современном этапе их деятельности. Основным критерием в формировании отношений между кредитором и клиентом является кредитоспособность заемщика.

В настоящее время, развитие банковского бизнеса ограничено дефицитом качественных заемщиков и уровнем капитала для покрытия растущих рисков. «Данные факторы привели к избытку низкодоходных ликвидных активов, которые усиливают давление на прибыльность значительного числа банков. Так, доля убыточных кредитных организаций с неэффективной бизнес-моделью достигла 25%, что свидетельствует о незавершенности процесса оздоровления банковского сектора. Все чаще с кризисом бизнес-модели сталкиваются средние по размеру активов банки, что в дальнейшем приведет к сокращению их присутствия на рынке[1]».

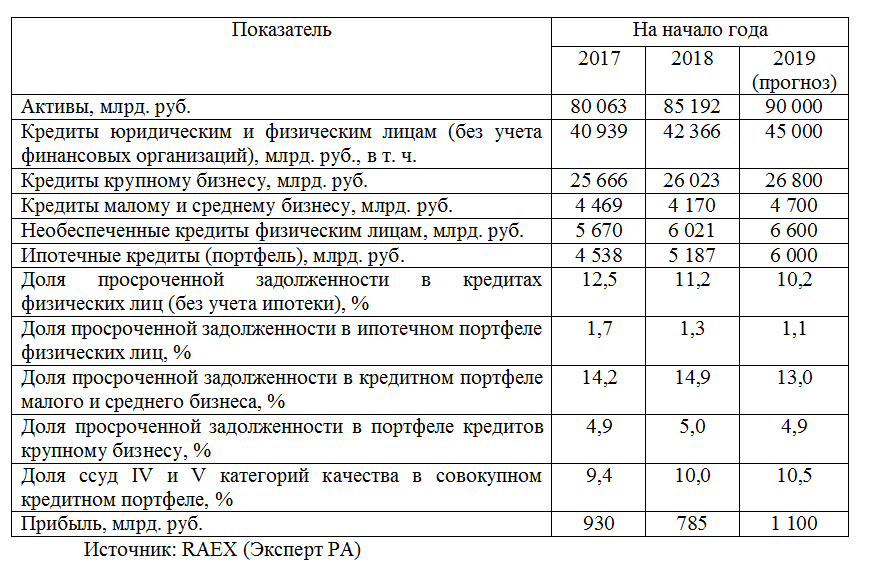

Для отечественных банков эта проблема приобретает особое значение, поскольку их кредитные портфели характеризуются значительным уровнем просроченной, пролонгированной и безнадежной задолженности (табл. 1.1).

Таблица 1.1 – Ключевые финансовые показатели банковского сектора

Согласно данным банка России, удельный вес проблемных и безнадежных кредитов в совокупном кредитном портфеле отечественных банков устойчиво растет с 2014 г. (рис. 1.1).

По прогнозам РА «Эксперт», В 2018 г. уровень просроченной задолженности должен снизиться из-за роста объема кредитных портфелей (рис. 1.2).

Глава 2. Анализ кредитоспособности предприятий добывающей отрасли

2.1. Факторы, оказывающие влияние на кредитоспособность горнодобывающих компаний

Анализ макроэкономической ситуации, которая сложилась в России за последние годы, свидетельствует о наличии позитивных условий для расширения кредитных отношений между их субъектами, в роли которых кредитодателями, так и заемщиками могут выступать коммерческие банки и другие финансовые и не финансовые предпринимательские структуры. Однако проблемным вопросом в успешном использовании благоприятной для этих субъектов ситуации в стране остается обеспечение полного и своевременного возврата предоставленных кредитов.

В настоящее время, ключевая ставка установленная Банком России составляет 7,75%. На рис. 2.1 показана динамика ключевой ставки за 2015-2018 гг.

Так, в августе-сентябре 2018 г. прирост объемов кредитования корпоративного сектора ускорился до 1,1% в месяц, а в октябре замедлился до 0,8%. В годовом выражении темпы роста по итогам октября увеличились до 7,4% (максимальный показатель с марта 2015 г.).

Задолженность кредитных организаций перед Банком России по традиционным инструментам предоставления рублевой ликвидности за отчетный месяц не изменилась и равнялась по итогам ноября 2018 г. 0,6 трлн. руб. При этом в последние месяцы отмечается рост задолженности банков по депозитам и репо Федерального казначейства.

В ноябре 2018 г. Банк России провел 10 аукционов по размещению ОБР, однако объем спроса на ценные бумаги регулятора в большинстве случаев был значительно ниже предложения. По состоянию на начало декабря 2018 г. совокупный объем ОБР в обращении был равен 1,6 трлн. руб.

2.2 Оценка кредитоспособности горнодобывающих компаний на примере ООО «ЕвроХим-ВолгаКалий»

Как уже было сказано, ООО «ЕвроХим-ВолгаКалий» является организацией, входящей в группу «ЕвроХим». Анализ структураы имущества ООО «ЕвроХим-ВолгаКалий» и источники его формирования проведем с использованием табл. 2.1 (см. прил. Е), которая составлена на основе данных годовой отчетности (прил. 2). Приведенный в табл. 2.1 анализ финансового состояния ООО «ЕвроХим-ВолгаКалий» выполнен за 2015-2017 гг. Качественная оценка финансовых показателей ООО «ЕвроХим-ВолгаКалий» выполнена с учетом принадлежности к отрасли «Работы строительные специализированные» (класс по ОКВЭД – 43).

На рис. 2.3 представлена динамика соотношения основных групп активов ООО «ЕвроХим-ВолгаКалий» за 2015-2017 гг.

Консультационные и репетиторские услуги для студентов. "Магистр 34". Перейти на сайт.

Контакты: Telegram / WhatsApp / ВКонтакте / Т. 7-988-027-88-34.