Открываем парную идею «Лонг Ростелеком-ап / Шорт Ростелеком-ао» на 3 месяца с целевой доходностью 10–15%. Дисконт цены привилегированных акций компании к обыкновенным сейчас на пике. Ждем его сокращения: сезонно в ожидании дивидендов, а также поскольку причин для этого дисконта мало.

Главное

• Три причины, покупать и продавать бумаги.

Дисконт цены «префов» к цене «обычки» на пике, хотя ликвидность сблизилась.

У бумаг одинаковые дивиденды, но дивдоходность по «префам» выше.

Исторически ценовой дисконт уменьшался перед дивидендами.

• Доходность: 10–15% к началу июля.

• Катализаторы: решение совета директоров по дивиденду в мае, закрытие реестра в июле.

• Оценка: «Позитивный» взгляд на привилегированные акции, «Нейтральный» на обыкновенные.

• Риски: общерыночные, дивиденды ниже ожиданий.

В деталях

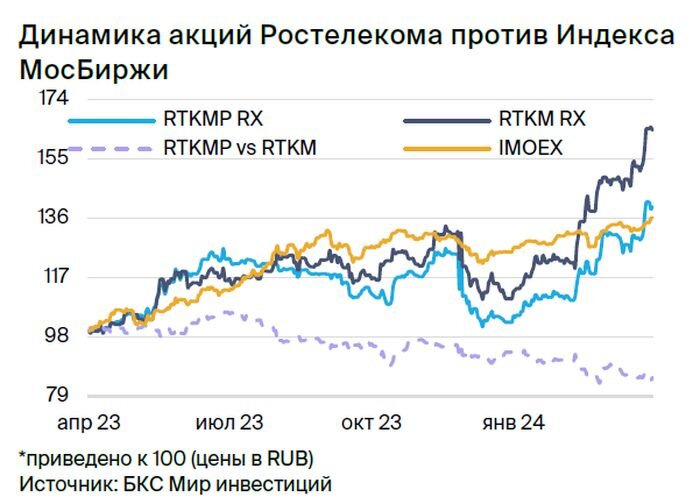

Дисконт на пике, а разница в ликвидности снизилась. Привилегированные акции Ростелекома торгуются к обыкновенным с дисконтом около 14%. Этот уровень близок к пиковым значениям в 2020–2024 гг. и намного выше средних 3% в 2023 г.

В последние годы компания платила одинаковые дивиденды по «префам» и «обычке». На практике, на наш взгляд, основное различие в бумагах для миноритарного инвестора заключалось в ликвидности. Однако с 2022 г. разница бумаг по этому параметру сильно сократилась. Считаем, что причина в росте доли розничных инвесторов в торгах.

И если в 2021 г. ликвидность обыкновенных акций была в 5–10 раз больше, а среднедневной объем торгов по привилегированным бумагам составлял $0,3 млн, то к 2024 г. разница сократилась: соотношение ликвидности — 1,2–2,7х, а объем торгов по «префам» достиг $2,5 млн (среднее за три месяца на 4 апреля). И теперь, по нашему мнению, наличие дисконта в цене бумаг слабо обоснованно.

Дисконт исторически сужался перед дивидендом. В 2020–2022 гг. дисконт стоимости привилегированных акций Ростелекома к обыкновенным сужался к середине года в ожидании дивидендов — перед закрытием реестра на их получение. На наш взгляд, это логичный тренд, ведь в последние годы дивиденды у двух бумаг одинаковые.

Тренд был менее выраженным в 2023 г., но на него, полагаем, повлияла неожиданная задержка с объявлением дивидендов на несколько месяцев. Ожидаем, что в этом году дисконт может опять сузиться в преддверии дивидендных выплат.

Ждем рекомендации совета директоров по дивидендам в мае. Раньше Ростелеком объявлял решение совета директоров по дивидендам в мае с закрытием реестра в первой половине июля. В 2023 г. СД неожиданно задержал рекомендацию до октября.

В этом году, вероятно, объявления выплат случится по привычному графику — в мае. Прогнозируем дивиденды на уровне 6,9 руб. на обыкновенную и привилегированную акции, что предполагает более высокую доходность по «префам» (8%) по сравнению с «обычкой» (7%).

Оценка: взгляд на 12 месяцев в целом соответствует идее. У нас «Позитивный» взгляд на привилегированные акции Ростелекома на год вперед и «Нейтральный» на обыкновенные. Разница во взгляде — из-за дисконта бумаг, его наличие считаем несправедливым.

Подчеркнем, что парная идея базируется на ожиданиях сужения спреда между бумагами, в то время как «обычка» также может расти в цене в преддверии дивидендов.

Как работают и зарабатывают парные идеи

Преимущество парных идей в том, что результат не зависит от общей рыночной ситуации. Они могут приносить доход как при росте рынка, так и при его падении. Это ставка на то, что одни активы будут сильнее других.

Подробнее прочитать о парном трейдинге вы можете в обучающем материале Нейтральная стратегия. Как заработать на акциях в период неопределенности.

Парные идеи аналитиков БКС позволяют получить доходность до 27% — подробнее о результатах рассказываем в этой статье.

В период с августа 2022 г. было открыто 22 идеи, из них закрыто 19. Средняя доходность по нашим закрытым парным идеям составляет 15%, в среднем срок реализации идеи — 103 дня.

Актуальные идеи на российском рынке:

• Сбербанк и ВТБ против Мосбиржи

• Henderson против М.Видео-Эльдорадо